文 / 零度

来源 / 节点财经

近日,李宁发布全年业绩:营收逼近300亿大关,净利润却同比微降2.56%。财报发布次日,李宁港股股价一度上涨超过13%,市值单日增加43亿港元。

一份”增收不增利”的成绩单,何以带来资本市场的正面反应?

《节点财经》拆解这份财报后认为,如果把视角从表面数字移开,可以看到李宁正在进行一场结构性调整:曾经作为增长支柱的篮球和运动时尚业务出现下滑,跑步品类以31%的流水占比首次登顶,成为集团第一大品类;羽毛球业务也完成了一次从服装向器材的转型。

拆解来看,李宁似乎在主动剥离依赖”潮流”和”流量”的增长来源,转而通过研发投入、专业器材和奥运合作,试图构建更高技术壁垒。

这场调整能否奏效,仍有待时间验证。

资本市场为何对这份财报有正面反应?

先解答一个问题:在”增收不增利”的情况下,资本市场为何仍给出积极信号?

《节点财经》认为,背后有几方面原因。

首先是毛利率层面,在行业普遍大打价格战、以降价去库存为主要手段的2025年,李宁的毛利率保持相对稳定。

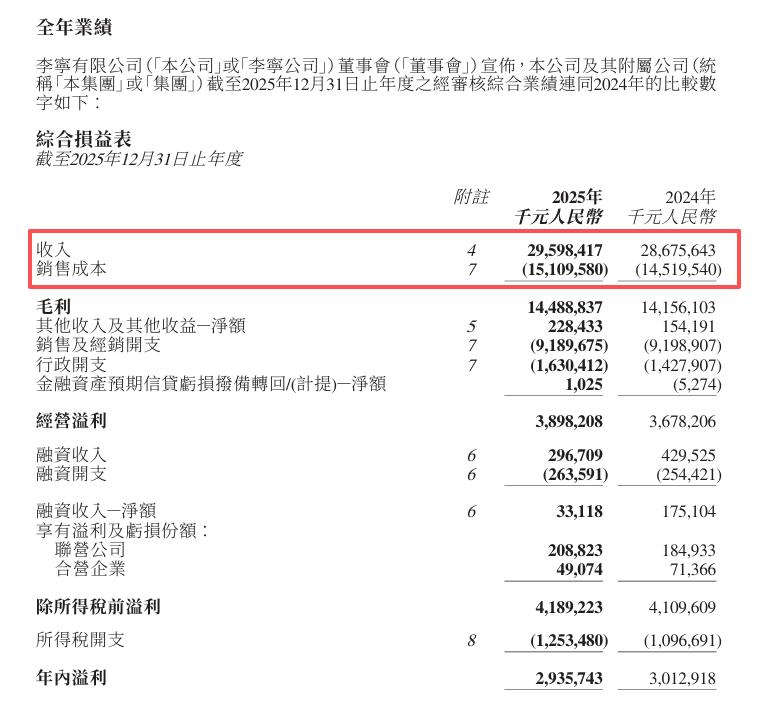

财报显示,2025年李宁总收入达295.98亿元人民币,同比增长3.2%。毛利为144.89亿元,毛利率为49.0%。《节点财经》看来,这一数字说明,专业化战略的推进在一定程度上转化为了定价空间——专业跑鞋或高价球拍的单品利润,确实高于普通运动服装。

第二是库存结构。财报数据显示,截至2025年底,李宁存货周转天数为64天。从渠道库存结构来看,6个月以下库存占总库存比例约85%,7至12个月库存占比为9%,12个月以上库存仅占6%。

在行业普遍面临库存压力的背景下,这一结构值得关注。李宁将其归因于后台供应链的数字化改造,实现了更精准的补货机制,从而减少了依赖大规模折扣清库存的情况。

第三是经营性现金流。看李宁不能只看利润(Profit),要看现金(Cash)。

全年经营现金净流入48.52亿元,截至2025年底,净现金(现金及等同现金项目加定期存款)达199.7亿元,较去年同期净增18亿元。净利润的微降,部分原因在于李宁将资金投向奥委会合作分摊、研发中心建设以及海外渠道拓展等中长期项目。《节点财经》看来,只要经营性现金流保持稳定,这种”牺牲账面利润、换取战略布局”的做法就仍有可持续的空间。

从财务角度来看,李宁2025年的特征大致可概括为:现金储备充裕、库存结构较轻、毛利率保持稳定。这或许正是投资者在财报后给出正面反应的主要依据。

从”卖爆款”到”卖技术”,专业化能对冲多少行业风险?

《节点财经》认为,李宁更值得关注的变化,不在于卖了多少货,而在于单品牌路径下的逻辑切换。李宁对《节点财经》表示,公司坚持单品牌、多品类、多渠道战略,增量来自品类扩展和渠道拓展。专业品类涵盖跑步、篮球、综训、羽毛球、乒乓球,目标是在强化专业心智的同时扩大市场份额。”我们认为运动休闲有机会,具有巨大的生意空间,但我们还有很多地方没有做好,这方面是我们会提升和改善的地方。新品类如户外、荣耀金标等,会变成未来成长的新动力。”

数据显示,李宁跑步业务的流水占比已升至31%。对于这一变化,李宁集团联席CEO钱炜表示,”集团几年前就开始有意识地加大对跑步品类的进攻态势,这几年跑步品类的爆发,不是等来的生意规模,而是有意识地从上到下推动建设。”他同时提出目标:”未来几年,我们希望李宁跑步能够成为消费者心目中的第一跑步品牌。”

2025年,李宁专业跑鞋销售量达2600万双,其中飞电、赤兔、超轻三个核心系列贡献约1100万双。李宁方面将增长归因于自研的”超䨻”胶囊科技,并采用覆盖全人群的产品线策略——既有面向职业选手的竞速产品,也有针对进阶跑者和大众消费者的不同选项。这种打法的逻辑是,用顶端专业背书带动不同层级消费群体,将更广泛的跑者纳入品牌生态。

代言人策略的变化也体现了这一方向。

4月1日,日本羽毛球名将志田千阳正式官宣与李宁签约。过去几年,李宁曾深度绑定肖战等顶级流量明星,以”国潮”路线拓展大众市场。而在2025年的调整中,资源重心明显回归体育专业领域。

最具代表性的举措,是时隔16年重新牵手中国奥委会,成为2025至2028年官方合作伙伴。这意味着未来几年,李宁将以”国家队”作为核心背书,与个人明星代言相比,这种合作在稳定性和专业属性上有所不同。

《节点财经》认为,这背后的逻辑在于:潮流趋势难以把握,而技术层面带来的产品体感更为稳定。一旦用户形成了对某种专业技术反馈的依赖,更换品牌的成本就会相应提高。这条由技术壁垒和口碑构成的护城河,是李宁在竞争最激烈时期仍能推进结构调整的基础条件之一。

在羽毛球业务上,这一逻辑体现得较为具体:器材类占比从30%升至85%,首条中国制造的竞技羽拍线L67N填补了国产空白,年销球拍550万支。这是一次从门槛相对较低的服装业务,向技术壁垒更高的专业器材领域的战略迁移。

与此同时,李宁对篮球和时尚业务采取了主动”降速”的态度。背后的核心考量是保护价格体系。当前运动消费市场处于”量增价跌”的竞争周期,新品上市即打折已成惯例。对于坚持单品牌路径的李宁来说,一旦陷入低价竞争,品牌溢价空间将难以修复。通过专业化策略强化品牌价值,是李宁应对这一行业压力的选择之一。

签下国际球星之后,李宁的海外路好走吗?

近年来,李宁、安踏等国内运动品牌都在推进国际化。但与耐克、阿迪达斯相比,在全球市场的品牌认知和渠道深度上仍存在明显差距。

后两者已在全球市场建立了长期品牌积淀,供应链和零售体系也相当成熟。在这种背景下,李宁选择了差异化的进入路径:不在欧美市场正面与耐克、阿迪达斯竞争篮球和跑步品类,而是以羽毛球作为切入点。

羽毛球在东南亚地区(如印尼、马来西亚、泰国)拥有广泛的群众基础,在西欧部分国家(如丹麦、英国)也有一定的专业受众。李宁通过赞助印尼国家队、签约新加坡选手骆建佑和日本选手志田千阳,在这些市场逐步建立”专业器材供应商”的认知。策略逻辑是,先通过高门槛的器材产品建立专业信誉,再反向延伸至服装和鞋类。

此外,李宁与日本马拉松运动员大迫杰的合作,超出了传统代言范畴——大迫杰参与跑鞋的研发测试和调校。这种模式的意图在于,借助国际运动员的专业视角,将产品体验转化为全球跑者更易理解的反馈语言。

《节点财经》认为,国际化是李宁从本土品牌向全球市场拓展的必要路径。目前,李宁在海外市场的体系建设仍处于较早阶段,签约国际球星和开设海外旗舰店,距离真正的规模化营收还有较长距离。

需要正视的是,国际化远不止于品牌曝光,更在于在当地建立完整的物流、税务、法务和零售管理体系。耐克、阿迪达斯在这方面的积累是数十年构建的结果。如果李宁无法在合理时间内完成从”品牌露出”到”规模营收”的转化,将面临国内竞争趋于激烈、海外突破进展缓慢的双重压力。

尾声

2025年,李宁的整体动作指向一个明确方向:主动剥离依赖潮流的增长来源,转而强化技术积累和专业认知。

从财务上的库存管控、现金流保障,到业务层面的品类结构调整,李宁正在经历一次从”卖服装”向”卖技术”的转型尝试。

这场转型能否兑现,既取决于技术壁垒能否持续扩大,也取决于国际化路径能否从战略叙事转化为实际收入。

2026年后的李宁,答案或许会更加清晰。

*题图由AI生成

节点声明:本内容为作者独立观点,不代表节点财经立场。未经允许不得转载,文中内容仅供参考,不作为实际操作建议,交易风险自担。