文 / 董轩

来源 / 节点财经

微博热搜榜上,银行向来是稀客,但也不是没有。

3月底,因为董事长缪建民在业绩发布会上的一句话,招商银行被送上热搜。

梳理事情缘由,原本是有媒体问及“过去大家提到招商银行的护城河,可能会想到零售、服务、负债成本等,当下进入低利率时代,招商银行的护城河是什么?”

缪建民回复称,招商银行真正的护城河是把“以客户为中心”的理念内化为企业文化,并转化成员工的日常行为。

他进一步举例,招商银行员工很少准点下班,董办人员用两天就完成大量投资者沟通材料。这种由文化凝聚力与敬业精神构筑的核心竞争力,支撑招商银行优于同行。

没成想到,“招商银行员工很少准点下班”一石激起千层浪,引发网友热烈讨论,有人质疑其996作风,有人建议@劳动监察部门……

图源:微博

喧嚣过后,回看招商银行2025年答卷,虽然其一贯优于同业,但“护城河”已有承重的迹象。

“优等生”的成绩单

如果说2024年招行的关键词是“承压”,那么2025年的关键词则是“修复”。

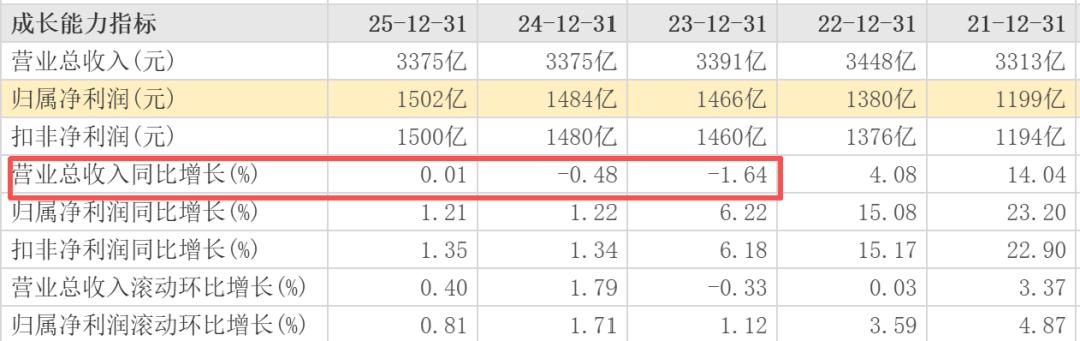

财报显示,2025年,招商银行实现营收3375.32亿元,同比增长0.01%;实现归母净利润1501.81亿元,同比增长1.21%,相当于日赚4.11亿元。

“0.01%”看似微乎其微,但这是招商银行在经历了2023、2024年营收连续两年负增之后,重回向上轨道的信号。

图源:东方财富

亦如行业王良在业绩说明会上的发言,“(营收)下降了两年,终于实现了正增长。这个成绩算是微增,但是也是来之不易的。”

过去的一年里,面对LPR(贷款市场报价利率)的持续下行、存量房贷利率调整、信贷需求偏弱等多重压力,招商银行能稳住营收大盘,已经证明了其经营的韧性。

支撑这种稳健性的,是招商银行边际改善的净息差,领先的资本实力和极低的不良贷款率。

最近几年,一路寻底的净息差让行业寒意凛凛,招商银行也不例外。但在2025年第四季度,招商银行净息差出现转机,环比上升了3个基点(集团口径),最终全年锁定在1.87%。

虽然这比上年还是低了11个基点,但四季度微弱回升意义重大。副行长彭家文在业绩会上透露,这得益于招行在资产负债端的主动管理,比如压降低收益票据、提高高收益资产占比。

放置在行业里,招商银行的净利息处在前列。根据国家金融监管总局披露的数据,截至2025年末,商业银行净息差1.42%。

而在大多数同业为不良贷款率焦头烂额时,截至2025年末,招商银行的该项指标依然控制在0.94%的极低水平,且较上年下降了1个基点。

在经济周期波动中,不良贷款率保持在1%以下实属不易,更关键的是,其拨备覆盖率高达391.79%,这一数值不仅是监管标准的3倍,更是行业平均水平的两倍左右。

这意味着,招商银行穿着“棉袄”过冬,风险抵御屏障和利润储备较为丰厚。

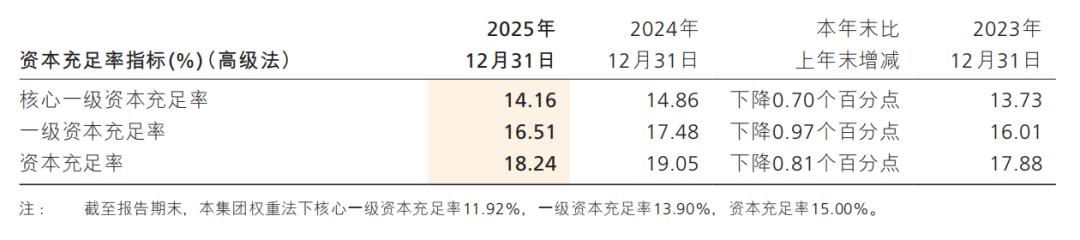

其次,庞大的资本实力。

截至2025年,招行总资产首次突破13万亿元大关,规模效应继续强化。

按一级资本排名,招商银行在全球1000家大银行中排名第8位,较2024年前进2位;期末总资本充足率18.24%,保持行业头部水平。

不过,在行业深度调整期,招商银行也无法独善其身,资本充足率指标集体下滑。

总的来讲,从体量、安全垫到盈利能力,招商银行的底盘仍然很稳,是行业中无可争议的“优等生”。

零售业务遭遇“攻防战”

然而,在这份稳健的成绩单背后,热搜词条里那句“护城河是什么”的发问,正在刺痛了招商银行的神经。

正如董事长缪建民所言:招商银行真正的护城河是把“以客户为中心”的理念内化为企业文化,并转化成员工的日常行为。一直以来,专业、敬业精神和优质的服务,是招商银行赢得“零售之王”的筹码,零售业务也是资本市场考量招商银行时,给出估值溢价的重要标尺。

但过去一年,由这条“护城河”筑起的零售业务遭遇史无前例的“攻防战”,也成为招商银行管理需要直面并亟待破解的难题。

财报显示,2025年,招商银行零售业务实现营收1910.17亿元,较2024年同期的1968.35亿元减少58.18亿元,降幅2.96%;实现税前利润906.76亿元,较2024年同期的906.44亿元,微增0.32亿元,增幅0.04%。

同时,零售业务税前利润的占比降至50.66%,较2024年同期的50.74%进一步缩小。

图源:招商银行财报

具体而言,当下招商银行的零售业务正面临信贷放缓、资产质量波动、信用卡条线疲软等多重挑战。

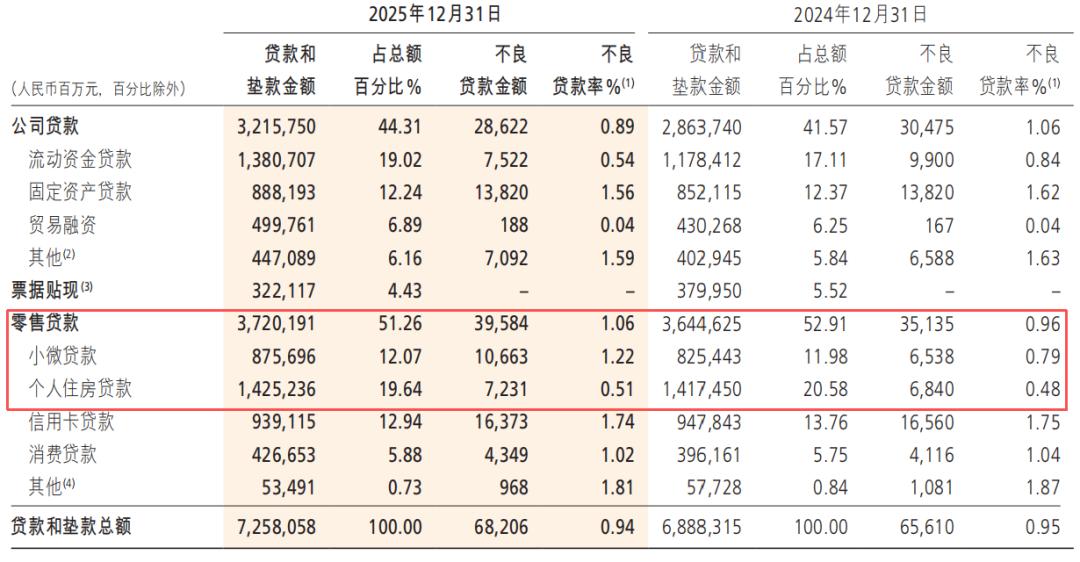

截至2025年末,招商银行零售贷款余额3.72万亿元,尽管体量依然不可小觑,但同比增幅仅剩2.07%,增速对比上年显著放缓。

更令人关注的是风险。2025年,招商银行零售贷款的不良率由0.96%抬升至1.06%,上浮了10个基点。其中,曾经的优质资产小微贷款不良率从0.79%跳涨至1.22%;个人住房贷款不良率也从0.48%微升至0.51%。

图源:招商银行财报

对此,副行长兼首席风险官徐明杰坦言,当前零售信贷全市场的风险仍处于上升期。短期内房地产市场还在调整,居民就业增收情况能否快速改善,对小微贷款、消费贷款等资产质量也产生了一定的压力。

不容乐观的还有,信用卡交易额仍在萎缩。

作为招商银行零售尖刀的信用卡业务,2025年的表现有些纠结。《节点财经》注意到,虽然流通卡量止跌回升,但信用卡交易额同比下降7.62%至4.08万亿元。这在一定程度上反映出,持有招商银行信用卡的用户,正在减少消费信贷的使用。

对此,招商银行选择了一条“牺牲规模保质量”的路。行长王良表示:“我们愿意承受这种营收占比的下降,来管控好资产质量”。

这是一种典型的防守姿态。 在宏观迷雾未散之前,招商银行宁愿让信用卡业务“慢下来”,也不愿为了冲业绩而放松风控。

好的一面,招商银行的大财富管理展现强劲复苏势头。

2025年,招商银行大财富管理收入达到440.13亿元,同比增长16.91%;代销基金收入暴涨40.36%,代销理财收入增长18.98%。这对于稳住零售业务起到可观支撑作用。

东海证券报告称,中间业务收入是招商银行零售战略的核心体现,其强大的客户基础、产品体系、渠道触达和专业服务构成了难以复制的竞争壁垒。公司在财富管理领域的客户基础与专业体系壁垒并未动摇。凭借远超同业的非息业务弹性,财富管理有望重回业绩贡献的核心引擎。

结语

面向下一程,董事长缪建民提出的新战略是“四大板块”均衡发展、“零售再出发、对公再超越”、打造智能银行……。这实际上承认了一个事实:在未来一段时间内,招商银行不能再仅仅依赖零售单核驱动,而需要零售、对公、投行、资管四轮并行。

但单核驱动到四轮并行,招商银行的“护城河”能否承载起这“四大板块”的重量,答案尚在途中。

*题图由AI生成

节点声明:本内容为作者独立观点,不代表节点财经立场。未经允许不得转载,文中内容仅供参考,不作为实际操作建议,交易风险自担。