文 / 安妮

来源/ 节点财经

2026年伊始,消费电子领域传来重磅消息。

深圳市绿联科技股份有限公司(简称“绿联科技”)正式向港交所递交招股书,拟登陆香港主板市场,独家保荐人为华泰国际。

2024年7月登陆A股以来,绿联科技在资本市场表现突出。截至2026年2月4日收盘,其股价较发行价累计上涨超213%,总市值一度突破340亿元人民币。

如今,这家从深圳华强北一家小小淘宝店起步、深耕3C配件领域14年的企业,正加速向“A+H”两地上市的目标迈进,有望成为国内3C消费电子配件领域首家实现这一布局的企业。

莆田老板的华强北突围

2007年,刚从仰恩大学国际金融专业毕业的张清森,怀揣着对未来的憧憬,加入了南下深圳打拼的大军。

当时,华强北已是全球知名的3C电子配件集散地,各类3C产品、配件在这里汇聚、流通,从基础的数据线、充电头,到各类3C周边耗材,空气中都弥漫着3C创业的机遇与竞争的硝烟,也为张清森的创业之路埋下了伏笔。

但繁荣的另一面,3C配件市场鱼龙混杂,大多是“贴牌代工、低价竞争”的小作坊,很多创业者急于赚快钱,忽视了产品质量和品牌建设,形成了“低价内卷、品质堪忧”的行业乱象。

而张清森的与众不同,在于他从一开始就意识到“品牌才是3C配件企业的长久之道”——3C配件作为高频刚需产品,用户的复购率极高,只有靠品质赢得信任,靠品牌积累口碑,才能在激烈的市场竞争中长久立足,这种认知,在当时的华强北,无疑是极具前瞻性的。

初入职场的张清森,选择从港资企业的3C外贸业务员做起。这份工作虽然繁琐,却让他积累了宝贵的3C行业经验,在多年的3C外贸打拼中,张清森攒下了25万元的起步资金,这成为他日后深耕3C领域、开启创业之路的“第一桶金”。

2012年,张清森在华强北注册成立了绿联科技,从一家主营3C配件的淘宝店起步,正式开启了自己的3C创业之路,聚焦于当时被巨头忽视的3C细分赛道。

在当时的市场环境下,很多人不理解张清森的选择——3C数据线、充电头这类产品,技术门槛低、竞争激烈,看似没有太大的发展空间,但张清森却坚信,“小品类里藏着大市场”,只要把细节做到极致,就能在3C配件市场站稳脚跟。

《节点财经》看来,从行业逻辑来看,张清森的选择精准踩中了“细分赛道突围”的核心——在巨头垄断的行业格局下,中小企业想要生存,最好的方式就是避开正面竞争,聚焦巨头忽视的细分领域,做深做透、打造差异化优势,绿联的初期布局,正是遵循了这一商业逻辑。

在一次行业分享会上,他曾坦言自己的3C战略考量:“数据线这种很小的3CIT配件,往往不是BAT等大企业愿意触及的,属于‘巨头看不上’的3C细分领域,但从全球范围来看,这个3C配件市场的规模却巨大。这刚好符合我们3C创业的初衷:入局小,格局大、容易上手,既能避免被巨头碾压,又能找到足够的3C市场生存空间,逐步夯实3C主业根基。”

更深刻的一点是,张清森选择数据线,不仅是为了“避其锋芒”,更是看到了其“高频刚需、场景多元”的特性——数据线是每一个3C用户的必备品,无论是手机、平板还是电脑,都离不开它,这种广泛的用户基础,为绿联后续的产品扩张、品牌积累提供了便利。

绿联的快速发展,也恰逢智能手机行业的黄金爆发期,而智能手机的普及,正是3C行业崛起的核心驱动力。

多年的发展,绿联科技从华强北走到了全球市场上。弗若斯特沙利文资料,2025年,按出货量计,绿联科技在泛拓展类科技消费电子产品市场位居全球第一。具体而言,按2025年零售额计,绿联科技于全球充电产品市场中位居第二。同时,按2025年出货量及零售额计,绿联科技为全球最大的消费级网络附加存储(NAS)品牌,市场份额分别为20.6%及17.5%。

高速增长背后:藏不住的低毛利率、高库存挑战

不可否认,绿联科技在过去14年里取得了令人瞩目的成就。

2019年,绿联科技营收20.45亿,时间走到2024年,其营收高达61.70亿。

1月5日晚,绿联科技发布年度业绩预告,经财务部门初步核算,公司预计2025年度实现归母净利润变动区间为6.53亿元至7.33亿元,较上年同期增长41.26%至58.56%;预计实现扣非净利润6.23亿元至7.05亿元,较上年同期增长41.08%至59.65%。

不过,高速增长的光环背后,绿联科技的财务层面潜藏着诸多隐忧。最突出的财务隐忧,便是毛利率持续承压。

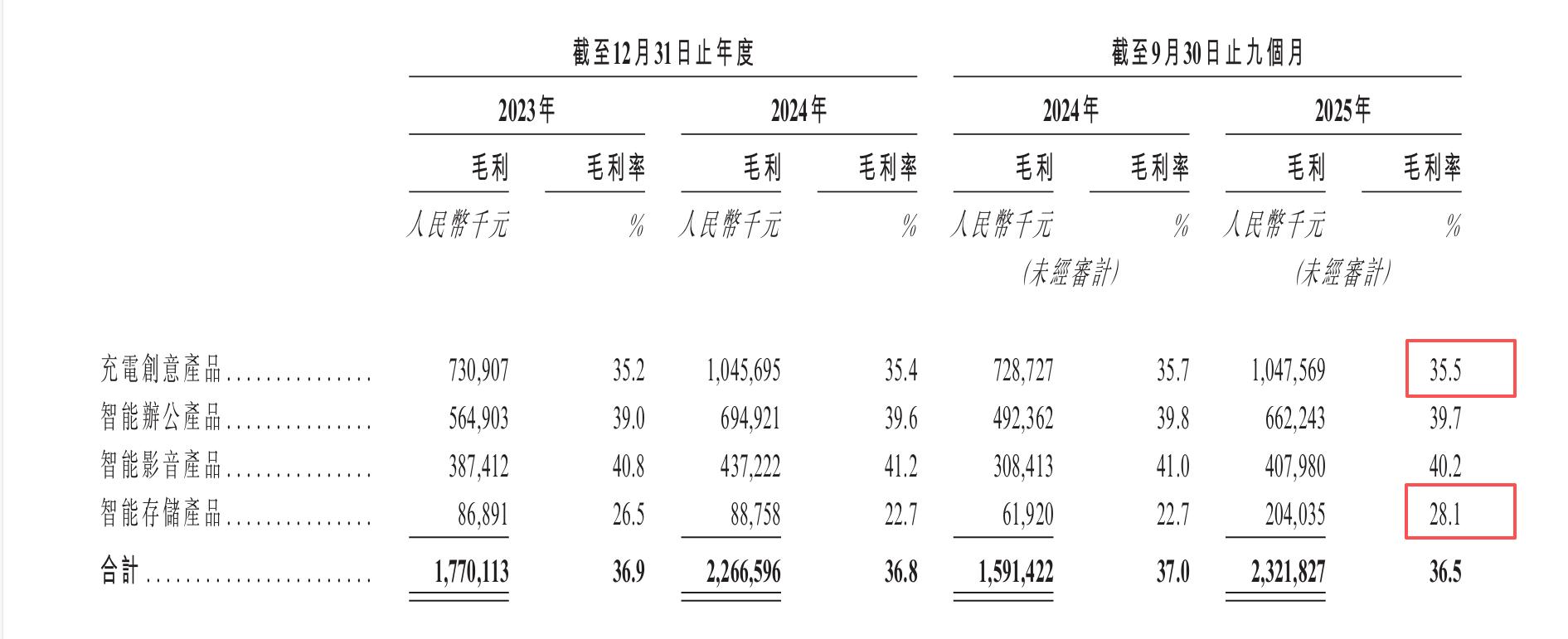

分业务来看,作为公司第一大业务的充电创意产品,毛利率为35.5%;公司重点布局的智能存储产品毛利率更低,仅为28.1%,两大核心板块均低于公司整体毛利率水平,拉低公司整体盈利表现。

《节点财经》看来,这折射出其产品附加值不足的短板——3C配件行业本身技术门槛不高,若无法通过创新提升产品溢价,只能陷入“拼价格、压缩利润”的内卷困境,而绿联过度依赖数据线、充电器等基础3C配件,高端产品占比偏低,正是其毛利率难以回升的核心症结。

另一大突出的财务隐忧,是存货规模大幅攀升。

截至2025年9月30日,公司存货账面价值高达18.16亿元,占流动资产的比例达到43.4%。这一存货规模较2023年底的9.96亿元激增82.4%。

《节点财经》看来,存货激增主要源于两方面原因:一方面,公司产品品类不断丰富,从最初的数据线、充电器,拓展至NAS、耳机、智能办公设备等多个3C品类,产品SKU大幅增加,导致存货总量上升;另一方面,公司全球化布局不断推进,海外市场覆盖范围扩大,为了满足不同地区的3C市场需求、提升供货效率,需要储备一定量的存货。

但无论何种原因,如此巨量的存货,在消费电子行业技术快速迭代、产品更新换代频繁的背景下,面临着较高的市场价格下跌和减值风险。一般而言,3C产品的生命周期往往只有1—2年,一旦产品过时,存货价值将大幅缩水。一旦出现大规模存货减值,将直接影响公司的盈利水平和资产质量,加剧其财务压力,这也是绿联需要重点解决的难题。

多元化业务支撑下,能成功冲击港股吗?

面对财务隐忧与行业挑战的双重压力,绿联科技并未坐以待毙,而是通过“巩固核心、培育新极、深化出海”的多轮驱动策略,破解发展困境,巩固市场地位,为冲击A+H股奠定基础。

《节点财经》看来,充电创意产品作为公司的“基本盘”,依然发挥着核心支撑作用,也是其破解毛利率承压困境的首要突破口。绿联并未满足于数据线、充电器等基础3C产品的规模化生产,而是持续推进产品创新、提升产品附加值,试图缓解毛利率承压的问题,巩固3C充电市场的领先地位。

2025年6月,国家出台3C充电宝新规,对充电宝的安全标准、电芯质量等提出了更高要求,淘汰了一批不符合标准的中小企业,曾经依靠低价策略横扫市场的罗马仕,因产品不符合新规要求,市场份额出现断崖式下跌。

在这场行业洗牌中,绿联科技展现出了极强的风险应对能力和市场敏锐度,精准抓住了行业洗牌带来的市场机遇。新规出台后,绿联迅速下架相关问题产品,第一时间切换至力神、亿纬锂能等合格电芯供应商,确保所有3C充电宝产品符合新规要求,守住了品质底线。

同时,推出“半价以旧换新”活动,精准转化因罗马仕退出而产生安全焦虑的人群,成功抢占了罗马仕留下的市场空白,进一步提升了自身在3C移动电源市场的份额,也巩固了充电创意产品的核心地位。这一举措不仅为绿联带来了可观的营收增长,更提升了其品牌口碑。

更值得一提的是智能存储业务(NAS等),已成为绿联科技最具潜力的新增长极,也是其突破3C配件行业内卷、实现市场破局的核心抓手。

自2018年布局NAS私有云领域以来,智能存储产品收入持续快速增长。招股书显示,2025年前三季度,来自NAS产品的收入为人民币5.45亿元,同比增长315.0%。

华泰证券研报表示,自2024年以来绿联DXP和DH系列NAS产品推出后,迅速获得消费者认可。绿联NAS在境内电商平台上的市场份额明显提升,在2025年前三季度已经高达40.6%,成为境内消费级NAS第一品牌。

《节点财经》看来,绿联在NAS市场的成功,并非偶然,而是其“用户思维”与“性价比策略”的胜利——海外NAS产品价格昂贵、操作复杂,难以满足大众用户的需求,而绿联精准捕捉到这一痛点,推出平价、易用的NAS产品,填补了市场空白,这与当年其凭借多规格3C数据线打开国内市场的逻辑一脉相承。

如今,全球化布局持续推进,为绿联科技的业绩增长注入了强劲动力,伴随业务多元化的发展,绿联科技冲击A+H股的路上,又多了一个重要加速器。

*题图由AI生成

节点声明:本内容为作者独立观点,不代表节点财经立场。未经允许不得转载,文中内容仅供参考,不作为实际操作建议,交易风险自担。