文 / 董轩

来源 / 节点财经

在资本市场回暖、生物制药板块持续受到资金青睐之际,医药企业正迎来一波集体赴港上市的热潮。

好风凭借力,送我上青云。作为备受关注的创新药企之一,迪哲医药(688192-U.SH)积极布局A+H的双重上市地位,于近日正式向香港交易所递表,拟在港主板挂牌。

从招股书来看,A股尚未“摘U”(尚未实现盈利的状态)的迪哲医药不仅要直面自我造血的考验,且核心产品受赛道容量限制。

尚未实现自我造血

迪哲医药成立于2017年,前身为阿斯利康全球肿瘤转化科学中心-亚洲创新药物和早期研发中心(iMED Asia),2021年12月登陆科创板。

业务方面,迪哲医药聚焦肿瘤及血液系统疾病领域,拥有舒沃哲(舒沃替尼片)、高瑞哲(戈利昔替尼胶囊)两款核心产品,另有多款处于临床阶段的在研管线。

但不容忽视的是,迄今为止公司仍未实现自我造血,虽然营收节节高升,但净利润始终为负。

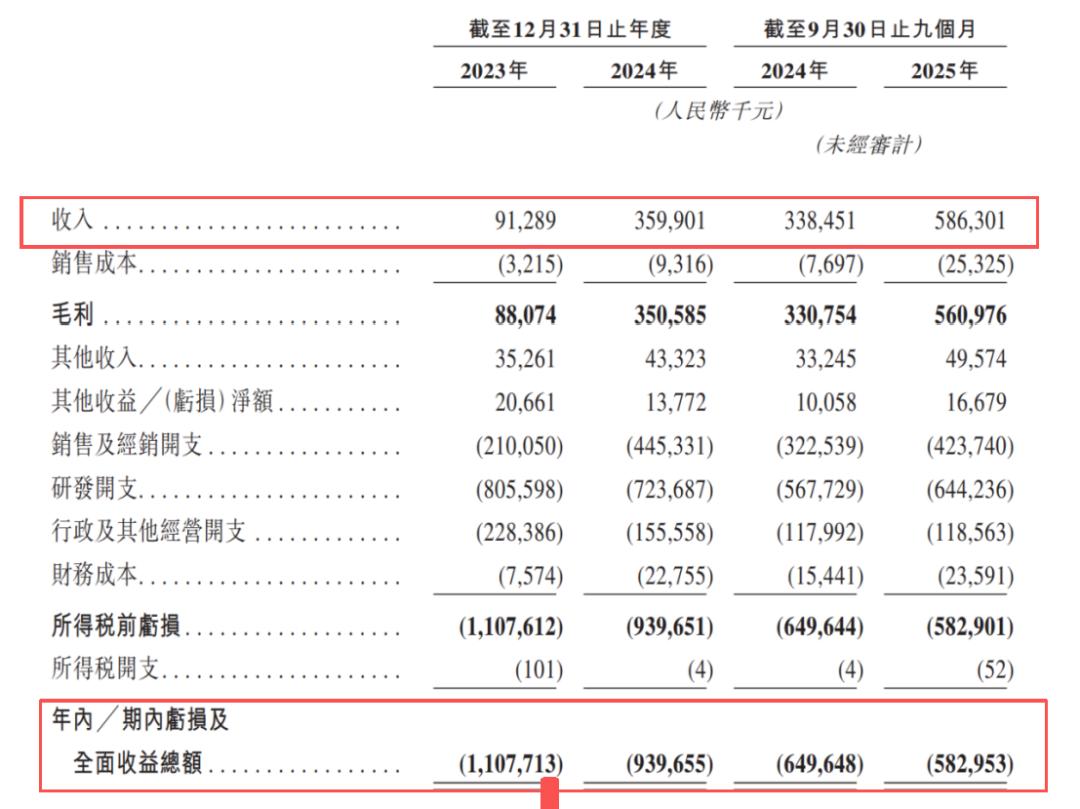

招股书显示,2023年、2024年以及2025年前9个月,迪哲医药的营收分别为9128.9万元、3.6亿元、5.86亿元;同期,净亏损分别为11.08亿元、9.4亿元、5.83亿元。

若追溯至公司诞生之初,即从2018年到2024年,哲迪医药累计“失血”已超过40亿元。

图源:迪哲医药招股书

1月13日,迪哲医药披露了业绩预亏公告:得益于两舒沃哲与高瑞哲两款主力产品纳入国家医保目录,推动市场快速放量,预计2025年录得营收约8亿元,较2024年增加一倍有余。

然而,爆发的营收并未立即带动迪哲医药扭亏,公司2025年归母净利润预计约为-7.7亿元。尽管亏损相比2024年收窄了8.98%,但距离盈亏平衡还有相当一段长路。

值得一提的是,2025年8月,迪哲医药曾发布了一份振奋人心的中期报告。财报数据印证,其在2025年上半年斩获营收3.55亿元,几乎赶上2024年整年的收入体量。

彼时,迪哲医药对外宣称,首度实现了“商业化盈利”。

不过,最新的业绩预亏公告还是揭示出不争的事实,所谓的“商业化盈利”再度止步,或者说,还在达成的途中。

迪哲医药对媒体表示:“2025年,公司营收快速增长并实现商业化盈利,‘自我造血’能力已初见成效。公司争取早日实现高质量的盈利,即在主要产品管线快速推进上市的同时早日实现盈利,这样能够更好实现股东价值最大化。”

高额研发定义未来,也吞噬净利润

定位为创新药药企,高额研发开支既是迪哲医药定义未来的“杀手锏”,但也受制于周期长、耗资大等“烧钱”因素,不可避免地吞噬公司的净利润,进而导致发展初期亏损成为常态。

据《节点财经》了解,过去三年,迪哲医药的研发开支常年维持在营收的数倍以上。

2023年、2024年以及2025年前9个月,迪哲医药的研发开支分别为8.06亿元、7.24亿元、6.44亿元,是营收的8.76倍、2倍、1.1倍。

预计2025年全年研发开支为8.6亿元左右,仍高于营收规模。

这笔巨额支出如同一道强大的引力场,将迪哲医药的销售毛利源源不绝地吸走,导致财报上的“净利润”栏位迟迟无法转正。

迪哲医药在招股书中解释亏损主因时也坦言,创新药研发的高投入特性,以及商业化初期的费用压力。

图源:哲迪医药招股书

除了研发开支,包括营销人员薪酬福利、推广促销费等成本在内,庞大的销售费用也是压在迪哲医药身上的一座大山。

于上述报告期末,迪哲医药的销售费用保持高位,分别为2.1亿元、4.45亿元、4.24亿元,其中的2023年和2024年均在营收之上。

研发开支、销售费用的负重亦影响现金流表现。

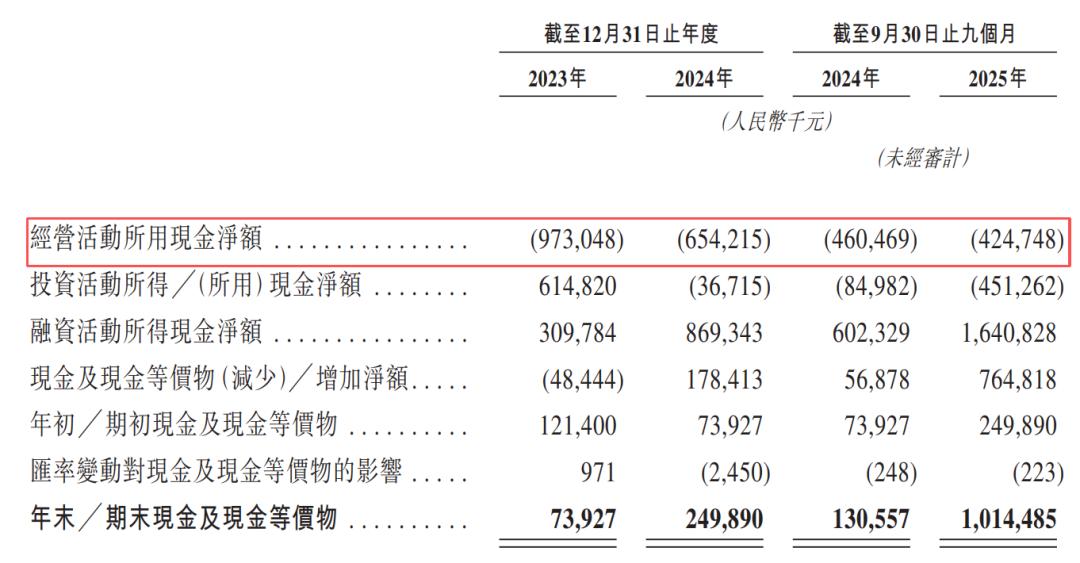

2023年、2024年以及2025年前9个月,迪哲医药的经营活动所用现金均为净流出,分别为-9.73亿元、-6.54亿元、-4.24亿元。

同时,投资活动现金流净额自2024年起转负,截至2025年9月末为-4.51亿元。

多重指标叠加,反映出迪哲医药仍需依赖外部资金支撑运营,也凸显公司赴港“加油”的必要性和紧迫性。

“天花板”与“黄金窗口”的博弈

迪哲医药舒沃哲(针对EGFR exon20ins突变非小细胞肺癌)的商业化告捷与快速放量,为市场描绘了一个激动人心的开局。

然而,在耀眼的光环之下,更为现实的挑战正浮出水面:其核心产品所面对的市场空间,可能比想象中更为有限和拥挤。

《节点财经》查阅相关资料,在中国每年约80万新发肺癌患者中,非小细胞肺癌(NSCLC)约占85%。其中,EGFR突变型约占50%,而exon20ins突变仅占EGFR突变患者的约2-4%。

经过层层换算,最终适应症所对应的中国每年新发患者数约在1.5万至2.5万之间。即便考虑存量患者,这个“泳池”的体积天然存在一道“桎梏”,其成长路径受限。

不过,迪哲医药在招股书中指出,EGFR 20号外显子插入突变约占所有EGFR突变患者的12%至15%,预计中国发病数将由2020年的4.12万例增至2024年的4.83万例。

高瑞哲所处的复发或难治性外周T细胞淋巴瘤(r/r PTCL)领域同样非常小众,2024年国内发病患者仅2.6万人,向上的“天花板”过低。

这并非特例,而是当前创新药研发“细分赛道”策略下的普遍困境:为了追求更高的有效性和安全性,药物适应症被不断细分,目标人群也愈发精准。诚然,这提升了临床成功率,却也意味着任何单一产品的潜在需求总量,从诞生之日起就被划定了明确的边界。

此外,无论是舒沃哲还是高瑞哲,均面临“黄金窗口”挑战。

前者作为首款针对Exon20ins突变型晚期NSCLC的靶向药,于2023年8月批准上市,享有约2-3年的市场独占期,这是其迅速确立临床标准、抢占医生认知和患者群体的“黄金窗口”期。

但随着强生、艾力斯、石药集团等竞品相继获批或进入后期临床,舒沃哲将迎来内卷化竞争。

图源:迪哲医药招股书

高瑞哲的处境大概更艰难一些,其并非首个上市的药物。在外周T细胞淋巴瘤领域,已有普拉曲沙、罗米地辛等多款药物在前,医生先入为主地形成了初步的治疗惯性和处方路线。

但也有好消息爆出,高瑞哲获得美国FDA授予的两项资格认定,后续将加速美国上市进程,为海外商业化将再添支柱。

总的来说,迪哲医药的亏损现状,既是创新药企成长必经的阵痛,也映射出其主攻领域“并非长坡厚雪”的结构性挑战。

能否在有限的市场窗口内完成从“烧钱”研发到持续盈利的惊险一跃,将直接决定其“双平台”故事能否真正落地,而非仅停留于表面叙事。

*题图由AI生成

节点声明:本内容为作者独立观点,不代表节点财经立场。未经允许不得转载,文中内容仅供参考,不作为实际操作建议,交易风险自担。