文 / 郭静

来源 / 节点AI

AI创业圈有两种人。一种拼了命自研大模型,烧光几十亿上百亿可能连个水花都溅不起来。另一种不造模型、不做应用,蹲在中间卖铲子。

硅基流动属于后者,在我看来,它卖铲子卖出了花。

现在,这家成立仅35个月的公司向港交所递交招股书。如果上市成功,它将成为港股AI Token工厂第一股。

只开炉,不炼丹

硅基流动的故事,绕不开创始人袁进辉。

作为清华博士,他师从中国AI研究奠基人张钹院士,2013年加入微软亚洲研究院,主导开发了LightLDA。2017年创立OneFlow,做深度学习训练框架。

OneFlow的命运颇为戏剧化。2023年初ChatGPT引爆大模型浪潮,退休的美团联合创始人王慧文高调出山创办光年之外,通过换股并购了OneFlow。结果没多久,王慧文突然病倒,美团斥资20.65亿元收购了光年之外。

变化来得太快。袁进辉带着OneFlow原班人马再出发,2023年8月成立硅基流动。这次不做训练框架了,转向推理基础设施。

AI Infra圈里的连续创业者不多,技术出身、经历过并购又重新创业的人更少。袁进辉算一个。

硅基流动真正被大众知道,是2025年春节。

彼时DeepSeek R1火遍全网,所有人都在问哪里能跑。硅基流动联手华为云昇腾,首发国产化部署方案,成为第一批接住DeepSeek流量的ai infra企业。袁进辉在朋友圈感叹需求量太大了,上线仅10个小时就宣布限流。

这场意外的爆红,让硅基流动从一个圈内人才知道的名字,变成了明星公司。也是从这一刻起,Token工厂的故事才真正讲了出来。

你可能会好奇,什么是Token工厂?一句话介绍,Token是AI时代的电力,每一个请求、每一次代码生成、每一张图片创作,背后都是Token的消耗。

我翻了招股书,硅基流动的业务可以分为两部分:

一是本地部署解决方案,主要面向大型政企客户,他们有数据中心,但缺乏ai infra的支持,硅基流动可以用自研的SiliconLLM引擎把不同厂家的国产芯片统一调度,提升芯片算力的利用率,给模型提供稳定的推理环境,主要收取软件许可费、实施费和维护费。

二是公有云服务也就是Maas。硅基流动租用算力,用ai infra,打造不同模型可运行的推理环境,将模型能力封装成API接口,企业按需调用即可,主要面向个人开发者和中小企业。

当然,与大厂自建数据中心不同,硅基流动本质是中间商,虽然和百度智能云、火山引擎一样都卖token,但是后者作为云厂商的优势在于有足够体量的客户摊销其成本支出,如火山引擎可以亏本卖Token,还能把token用于优化自身业务,还有云计算服务的收入作支撑。

对硅基流动来说,算力租赁是固定成本,2025年光租卡就花了近6000万,每年得折旧摊销,为了填满产能拉用户,硅基流动发放了5400多万元的免费代金券。卡在转,钱在烧,收入还没跟上来。

根据招股书,2023年成立到年底,收入6000元,没写错,就是六千块。2024年收入734.6万元,2025年飙升至5533万元,同比增长653%。付费客户从2454家涨到71.6万家,翻了289倍。

再看另一面。2025年净亏损3.45亿元,是2024年亏损的4倍多。三年累计亏损4.39亿元。毛利率从2024年的39.4%掉到了负24%。换算一下,每收入1块钱,要倒贴2毛4。

截至今年4月,硅基流动平台注册用户突破1000万,日均Token吞吐量约5785亿次,单日峰值突破过1万亿。服务企业客户超1.3万家,已支持170个模型。

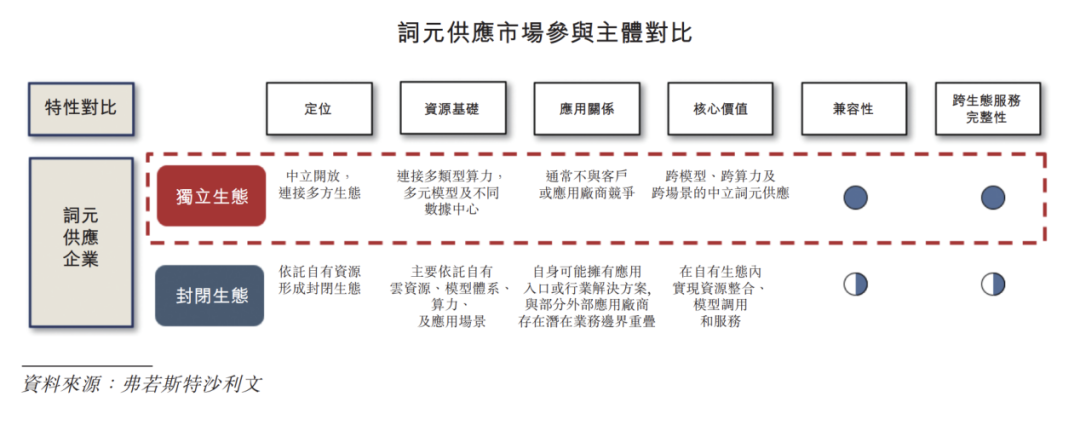

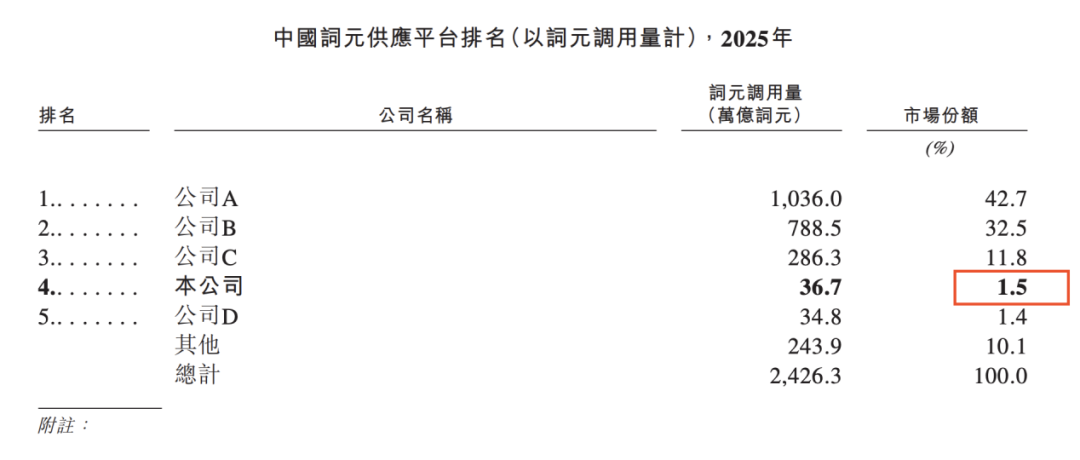

按弗若斯特沙利文的数据,以2025年token年吞吐量计算,硅基流动在所有独立生态Token供应平台中排名第一。当然,如果把阿里云、火山引擎、百度智能云这些大厂自家MaaS也算进来,硅基流动排第四,市场份额1.5%。第一名和第四名之间,或许最大的差距,是有没有后台。

77亿元估值,买的是什么?

今年6月,硅基流动完成B+轮融资,投后估值77.4亿元。对应2025年营收,PS高达140倍。

股东名单堪称豪华。阿里巴巴持股7.42%,是最大外部机构股东之一。华为哈勃持股4.07%,创新工场持股4.01%,美团系的天津三快也在列。商汤、360、壁仞科技等一众产业资本环伺左右。

这份股东名单本身就是一张围绕Token工厂的产业链地图,汇集了算力、芯片、模型、云平台方。

这个估值,市场赌的是两件事。

国产芯片缺一个通用中间层。

昇腾、壁仞、沐曦、摩尔线程,每家芯片的软件栈都不一样,企业想跑多品牌芯片得挨个对接。硅基流动的SiliconLLM想做那个万能翻译器,如果跑通了,它就卡进了国产算力生态的核心枢纽。这是估值溢价里最有想象空间的部分。

中立的第三方Maas价值。

虽然maas是大厂必争之地,现实情况是,阿里云、火山引擎、百度智能云,天然会优先绑定自家云和自家模型生态,i应用等初创企业还有ai转型的企业,并不愿把推理放在有自研模型的大厂云上,怕调用数据被拿去喂模型。而硅基流动作为一个独立第三方,不做模型,天然中立,且数据上能做好安全隔离,能给企业足够的安全。恰好填了这个信任缺口。

当然,溢价背后也有隐忧。国产芯片厂商未来可能自己补齐软件栈,实现异构算力的调度,或者在数据上做好安全隔离,但至少眼下,这个窗口期还在。

截至2025年末,硅基流动账面现金1.72亿元。加上今年B轮融来的超20亿元,弹药还算充足。

招股书没有给出具体的盈利时间表。但逻辑很清楚:MaaS的规模做上去,算力利用率提上来,单位成本就会往下走。本地部署的高毛利持续输血,撑住现金流。两条腿走路,一条跑规模,一条保利润。

回过头看,硅基流动踩中了几个关键节拍。

2023年大模型爆发,推理需求井喷,它恰好成立。2025年DeepSeek R1出圈,市场急需国产化部署方案,它恰好接住了。国产芯片出货量快速增长但软件生态碎片化,它恰好在做统一中间层。

当然,运气只是一个机会而已,能不能抓得住还得靠本事。35个月做到1000万用户、1.3万家企业客户、日均5785亿Token吞吐量,靠的还是AI infra的硬实力和团队的执行力。

AI行业从来不缺讲故事的人,硅基流动的IPO,本质上是在问一个问题:在大厂环伺的AI基建版图里,一个不造模型、不做应用、只卖Token的独立中间商,能不能跑出来?答案还没有揭晓。但至少,已经验证了他的实力。

*题图由AI生成

节点声明:本内容为作者独立观点,不代表节点财经立场。未经允许不得转载,文中内容仅供参考,不作为实际操作建议,交易风险自担。