文 / 王俊

来源 / 节点财经

“算力即营收!”前不久英伟达的财报电话会上,黄仁勋一再重复这句话。

在老黄的逻辑里,算力就是新时代的印钞机。传统软件像卖光盘,刻好了一份卖一份;AI软件则是24小时连轴转的云工厂,每次对话都在实时消耗算力、生产内容。没算力→没Token→没服务→没营收,环环相扣。

有人说,国内外AI企业走的算力路不一样。国外是“算力先行”:先堆英伟达的GPU,再让OpenAI往上盖楼。国内不少企业则是先拿英伟达算力练出模型,再琢磨把底座换成国产算力,这相当于飞机起飞后,想更换引擎,难度可想而知。

但是,还真有个“不认命”的玩家,从起步之初,便坚定选择在自主可控的国产算力上训练模型,从未依赖海外引擎,也从未想过更换。

它就是——科大讯飞。

国产算力上的成长,弥足珍贵

真正的AI“国家队”,不能把楼盖在别人的沙滩上。

春节前,讯飞发布了基于全国产算力训练的星火X2大模型,数学、推理、语言理解、智能体能力全面升级,整体对标国际顶尖水平。

更重要的是,星火X2通过量化优化,单台国产服务器即可流畅运行。要知道,星火是目前中国主流大模型中,唯一一个从训练到推理都跑在国产算力上的通用大模型。在国产卡上跑出国际水准,还能单机部署,这事儿听上去轻巧,但做起来并不容易。

你可以想象一下:别人手里握着十几万张英伟达显卡,讯飞手里只有两三万张国产卡,还硬是把这条路走通了,而且走得挺稳。

从2023年跟华为一起发布全国产万卡算力平台“飞星一号”,为自主训练打下地基;到2024年星火4.0 Turbo在中文能力上全面超越GPT-4 Turbo;再到2025年11月,星火X1.5攻克国产算力训练的两座大山,MoE架构实现突破;2026年2月,星火X2发布,一步一个脚印,一步也没落下。

更关键的是,商业回报开始兑现。

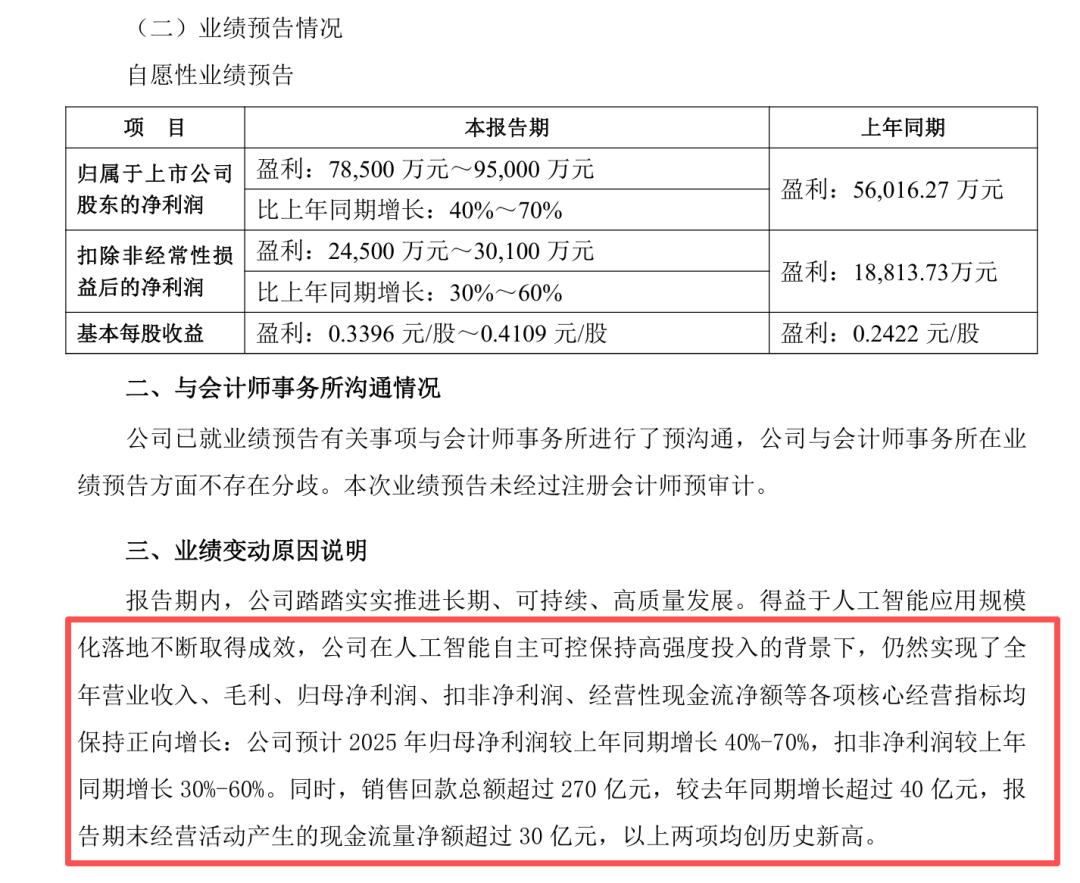

科大讯飞之前发的业绩预告很提气:归母净利润预计7.85亿到9.5亿,同比增长40%–70%;扣非净利润2.45亿到3.01亿,增长30%–60%。

对一家长期被质疑“AI叫好不叫座”的公司来说,这算是实打实地回应,战略转型见效了,商业落地能力上来了,也给市场对AI企业的盈利前景多了点信心。《节点财经》了解到,为了给算力扩容,科大讯飞还打算把去年40亿定增计划里的24亿拿来做算力平台,年前也顺利通过了审核。

面对算力受限的问题,刘庆峰一直说得坦诚:“受限于国产算力的训练效率和资源规模,我们在通用模型迭代上比国际巨头慢3到6个月。”但他补了一句“流水不争先,争得是滔滔不绝。”

这句话放在当下看,也许不只是姿态,更是底牌。在关键应用上,我们始终有个“托底”的选项,讯飞跑通的,更是一条自主可控的路。

软硬一体,AI的“非对称竞争”

前几年,AI圈卷的是谁家模型参数大、谁家榜单分数高,卷到最后大家发现:再漂亮的实验室数据,落不了地就是空中楼阁。

今年,AI正在PPT里走出来,进工厂、进医院、进学校、进每个人的口袋。

这时,科大讯飞拿出了一招——非对称竞争。

不跟巨头比谁家算力卡多、谁家模型参数大。比的是:谁能在国产算力上跑通商用?谁能在强监管场景拿到准入资格?谁能在垂直领域赚到稳定的钱?

这几个问题,答案都是“科大讯飞”。

当其他厂商在C端“撒红包”“请奶茶”时,讯飞专注于解决政务、办公、医疗、教育等行业的实际问题。

2025年,科大讯飞大模型相关项目中标210个,金额23.16亿元,超过行业第二至第六名总和,再获“标王”。在行业赛道和海外市场,星火教育和医疗大模型在专业任务的效果国内领先,智医助理累计辅诊突破11亿次。另外,去年讯飞的海外营收也突破了10亿元,在拉美、东盟部分重点语种上已局部超越美国同类产品。

C端同样有支撑,一系列软硬件产品如学习机、办公本、翻译机、讯飞听见、讯飞晓医等,将前沿AI技术转化为消费者可感知、愿意买单的价值,这也在市场中得到了验证:讯飞AI学习机连续三年在“618”“双11”期间拿下京东、天猫平台学习机品类全周期销售额冠军;AI办公本2025年营收超10亿元,海外销量达6.8万台;讯飞听见用户规模突破1亿,AI营销海外毛利增长超500%。

产品层出不穷、卖得好,“软硬一体”是关键支撑。特别是星火X2升级后,又带来了许多软硬一体的解法。

以汽车座舱为例,环境嘈杂、用户表达模糊,对AI的“听力”和“脑力”都是硬考验。“脑力”层面,星火X2多尺寸中小模型同步升级,对“有点闷”“我饿了”这类模糊意图的理解,从完全不可用到基本好用;“听力”层面,独家AI麦克风阵列技术,高噪环境下也能精准拾音。还有讯飞自研的iFLYSOUND智能座舱声场方案,通过AI算法与自研扬声器硬件的深度协同,打破了柏林之声等国际品牌长期主导的技术壁垒,让高端音效不再受限于“车”。目前该方案已在19家车企量产落地,出货超100万台,成为智能座舱声学领域的主流选择之一。

在最近的世界移动通信大会上,讯飞还展出了自己的硬件矩阵:AI眼镜、学习机、办公本、翻译机、耳机、录音笔、智慧黑板、批阅机。不仅证明一家AI公司商业化能落地多少硬件,还说明了另一件事:在全国产算力训练的底座之上,讯飞正把同一套核心能力做成可复用模块,落到不同终端里。

教育场景,学习机、黑板面对的是没有容错率的高压环境,输出必须稳定、一致;办公场景,办公本、录音笔面对的是耗不起的协同成本,效率提升必须可感知;沟通场景,翻译机、耳机、AI眼镜面对的是最不可控的现场变量,稳定性与时延比“花活功能”更重要。硬件把这些要求变成每天发生的压力测试,也把大模型的能力从一次性展示,推向可持续的产品化。

之前,刘庆峰将科大讯飞的差异化路径概括为四个关键词:自主可控、行业落地、软硬一体、多语种。这种选择方向很明确:不争参数的表象,争问题的解决;不比算力的规模,比价值的落地、刚需的满足。

当AI走向自我造血

之前在AI行业,一个普遍的难题是:技术投入高,商业化看不到。科大讯飞却在国产算力上走了一条可验证的路。逻辑其实不复杂:用好的底座(算力+算法)做出好的产品,好的产品带来真实的用户和数据,真实的数据再反哺模型迭代,最终形成稳定的收入。

这套逻辑正在被数据验证。总裁吴晓如透露,2025全年销售回款总额突破270亿元,同比增长超过40亿元;经营活动现金流量净额超过30亿元,两者均创历史新高。所以有投资者说,目前科大讯飞的市值只有1200亿左右,刚刚上市的两家大模型新锐市值都超过2000亿港元,它们一家年营收刚过3亿,一家5亿多,都在亏损。这么一对比,高度实现“自我造血”的科大讯飞多少有点被低估了。

特别是进入2026年,一个叫OpenClaw的AI框架火得一塌糊涂,因为它可以自己执行命令、操作系统、充当一部分生产力。它为中国AI产业链带来了极具现实意义的落地思考——AI提升生产力的“最后一公里”,正在被真正打通。

其实在科大讯飞周围,一批“超级团队”早已悄然长成一片生态雨林:

讯飞生态开发者规模突破1000万,其中大模型开发者达223万,带动大模型日均服务调用量年度增长1248%。星辰智能体平台全面进化,成为全球首个开源企业级平台,OpenClaw等最新的智能体工具也已全面打通。

机器人超脑平台落地厂商超500家,覆盖人形、四足、公共服务等多个领域,与宇树科技、智元机器人、银河通用、松延动力等头部企业深度合作,共同推进机器人规模化应用。

信创方面,讯飞星火AIPC与开源框架OpenClaw正式完成全栈深度适配,实现了一次从“智能顾问”到“全能员工”的进化。

出海同样在加速,2025年平台累计服务海外开发者超56万,面向运营商、媒资、金融、智能空间、政务等场景推出一批行业解决方案,已形成多个标杆案例。

到了AI的下半场,技术积累到位了、垂直场景扎得够深了、规模效应也过了临界点。就会呈现出讯飞眼下这种状态,生态(朋友圈)平稳扩张,利润开始加速释放。这种变化,也意味着公司已经从“投入期”进入“收获期”,变成了一个能自己造血、良性运转的AI实体。

写在最后

最近几个月,国产芯片公司接连上市意味着,在自主可控的算力底座上生长AI应用,已经从一道选择题,变成了一道必答题。

而“算力即营收”这句话,在讯飞身上有了另一层注解:国产算力上长出的营收,或许来得慢一些,但可能更健康、更长久。

回头看讯飞走过的路,恰好回答了行业最关心的三个问题:国产算力能不能跑通?能。能不能赚钱?也能。能不能形成闭环?讯飞用实践,给出了肯定的答案。

站在这个起点上,讯飞摘到的果实,或许只是国产算力这片土壤上,结出的第一颗。

*题图由AI生成

节点声明:本内容为作者独立观点,不代表节点财经立场。未经允许不得转载,文中内容仅供参考,不作为实际操作建议,交易风险自担。