文 / 零度 来源 / 节点财经

很多人并不熟悉植物医生这个品牌,这家成立于1994年的品牌,已在中国化妆品行业深耕30余载。就在近日,植物医生披露了首次公开发行股票并在深交所主板上市的招股说明书,拟在A股上市。

《节点财经》了解到,早在今年6月,植物医生就已经完成了A股IPO上市辅导备案,但这一过程并非一帆风顺。相较于原计划2023年11月完成的上市辅导验收,植物医生此次的辅导周期被延长了19个月。

延期的主要原因在于公司需要整改内部控制缺陷,尤其是加盟店管理混乱所引发的合规风险。辅导机构在报告中指出,加盟商违规销售、虚假宣传以及供应链监管漏洞等问题,已经暴露了公司系统性的风险。

能否在竞争激烈的美妆市场中开辟出一条独具特色的发展道路,植物医生面前的挑战还有很多。

01 机械工程师做护肤品,年入22亿元

植物医生的品牌似乎并不像宝洁等国际巨头,以及珀莱雅 PROYA、薇诺娜等国产品牌一样为大众所熟知。但这个创立于1994年的品牌已经在市场上摸爬滚打了30余年时间。

1990年,解勇从西安建筑科技大学建筑机械专业毕业,到广东顺德万家乐集团旗下的一家电梯厂做了机械工程师,但他真正的兴趣所在不是机械,而是销售。两年后,解勇来到北京,凭借流利的英语进入了一家法国化妆品公司,干起了销售工作,并将业绩做到了全公司第一。

此后,因产品入关不合规,该公司撤出中国,解勇开始带领团队创业。

1994年,解勇创办了植物医生前身北京明弘科贸,做起了化妆品品牌代理的生意。但到了90年代末期,家乐福、沃尔玛、京客隆等中外大型连锁商超在国内迅猛发展,这些拥有议价权的大型商超渠道直接与化妆品品牌厂家对接,解勇的代理商生意越来越难做。

无奈之下,解勇带领明弘科贸开始转型,从代理商成为零售商。2004年,明弘科贸顺应商超渠道发展大势,在北京国展家乐福超市开出了第一家名为“量肤现配”的护肤品独立专营店,售卖多品牌化妆品。

但随着“量肤现配”多品牌化妆品店越开越多,不可避免地与品牌原有代理商产生了利益冲突,引发了“串货”纠纷,合作品牌纷纷撤柜。在这种局面下,解勇当机立断,借助国内化妆品产业链基础,通过OEM模式定制自有产品。

2014年品牌正式定名为“植物医生”,并确立了“高山植物,纯净美肌”的品牌定位,并在3年后,推出其最具代表性的高山植物系列产品——石斛兰系列。

植物医生将石斛兰系列列为核心支撑成分,试图构建差异化竞争优势。根据欧睿数据,按2023年零售额计算,石斛兰系列产品累计销售额达50亿元。

但《节点财经》认为,石斛兰在市场中仍属于小众成分,消费者对其认知度较低。且品牌主力产品集中在中低端价格带,强化了性价比印象,削弱了在功能定位或成分差异化上的表达力,难以建立鲜明的专业认知。这也是植物医生至今尚未建立较为鲜明品牌形象的关键原因之一。

随着时间推移,植物医生通过不断扩大门店数量,逐渐做大做强。目前,植物医生在国内拥有超5000家门店,会员数量突破2400万,海外市场已拓展至日本、印尼、新加坡等国家。截至2024年,植物医生的营收已经近22亿元。

如今,正在冲刺A股上市的植物医生,在22亿的营收业绩之下,也隐现了不小的风险和挑战。

02 “单品牌化妆品店”的逻辑挑战

不同于贝泰妮、珀莱雅等其他国产品牌,植物医生主打的商业逻辑是“单品牌化妆品店”。所谓“单品牌化妆品店”,指的是整店的商品无论护肤、彩妆、洗护、面膜等,只有且只用一个统一的品牌名。

这类模式主要的目的就是强化品牌形象,并为消费者提供沉浸式的品牌体验。例如,悦诗风吟的街边店、林清轩门店等,均属于单品牌化妆品店。

不过,《节点财经》看来,尽管单品牌店能集中展现品牌特色,但也存在明显的商业模式局限性。

第一,目标客群受限,流量依赖品牌知名度

单品牌店仅服务于对该品牌有认知或偏好的消费者,对 “非品牌用户” 吸引力较弱。若品牌本身知名度低或受众范围窄,门店容易陷入 “流量不足” 的困境。这也是植物医生当前品牌不敌其他国产品牌的原因。

相比多品牌集合店(如丝芙兰)或综合商超的化妆品区,单品牌店无法满足消费者 “货比三家” 的需求,难以吸引 “随机购买” 或 “尝试新品牌” 的客群。

这一模式下,植物医生的营收增速出现了放缓的趋势。

2022—2024年,植物医生营收分别为21.17亿元、21.51亿元和21.56亿元,营收虽保持增长但增速逐渐放缓,2024年营收增速仅0.22%,接近停滞,增速落后于珀莱雅、贝泰妮、丸美生物等其他国产化妆品企业。

第二,产品结构单一,抗风险能力差

《节点财经》看来,植物医生的商品完全依赖单一品牌的供应链,若品牌出现产品质量问题、品类更新滞后或季节性缺货,门店将直接面临销售下滑风险。

从产品端看,植物医生的主要产品分为三类,分别是水乳膏霜、精华及精华油、面膜三大类产品。但从销售单价看,均有所下滑,其中精华及精华油产品售价同比下降11.91%,面膜价格同比下降17.59%,主要是低价产品占比提升以及面膜降价引流导致。

2024年,由于均价下降等原因,植物医生水乳膏霜和面膜产品毛利率分别下降了0.55和6.22个百分点,主营业务毛利率则由60.34%下降至58.90%,出现小幅下滑。

质量方面,植物医生也曾被爆出过问题。早在2022年,植物医生却因产品质量“翻车”,产品被检出菌落总数项目不合格,超标21倍。一年后,又因门店经营使用超过期限的化妆品被查处。

从资本角度看,单品牌店的上市之路较为坎坷。2022年蜜思肤冲刺北交所未果;拥有6000余家门店的樊文花,也迟迟没有上市。《节点财经》看来,单品牌化妆品店的核心价值在于 “品牌体验与忠诚度培养”,但受限于单一品牌的风险,这一商业模式能够打造出自身的品牌价值,仍值得思考。

03 经销模式的盈利挑战

除了单品牌店的商业模式挑战之外,在过去的发展中,植物医生一个非常明显的特点就是以经销模式为主。

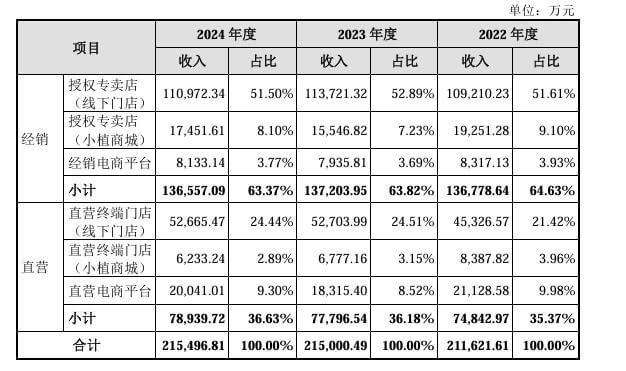

根据招股书,渠道建设方面,植物医生采用“直营+经销”的模式。2024年末,植物医生已经成为拥有4328家线下连锁门店的品牌,其中直营终端门店达498家,授权专卖店3830家。经销模式业务收入占主营业务收入的比例分别为64.63%、63.82%和63.37%,占比较高。

《节点财经》看来,植物医生以经销模式为主的模式,使得授权门店数量众多,这样一来,直接提高了管理难度。一方面,加盟商在选址策略、人员培训、服务流程等方面可能存在差异,难以完全保障品牌形象的一致性,影响消费者体验;另一方面,授权体系在新品推广、促销落地、销售数据反馈等方面不如直营体系反应迅速,且部分门店可能在进货、定价、促销等操作中执行不到位,导致终端价格体系混乱。

更值得关注的是,这可能还会导致毛利率的下降。

报告期内,植物医生的主营业务毛利率分别为55.22%、60.34%、58.90%,低于同行业平均数66.69%、68.28%、70.47%。相比之下,2024年,同行业的可比公司珀莱雅、贝泰妮、丸美生物毛利率均超过70%。

对于毛利率低于同行的问题,植物医生解释称,这主要是由于销售模式不同。植物医生以经销模式为主,需要为经销商预留一定利润空间,导致整体毛利率低于直营模式。

事实上,植物医生赖以增长的经销模式带来的管理难题正在逐渐凸显。

过去几年,植物医生多地门店存在违规行为,招股书显示其北京、广东、浙江等 13 个省市的子公司曾因价格欺诈、卫生许可缺失、产品虚假宣传等 7 大类问题受到处罚。截至 2025 年 5 月 31 日,还有 32 家提供到店护理服务的直营门店未取得公共场所卫生许可证,面临警告或罚款等风险,这反映出公司在门店合规管理方面存在明显短板。

04 品牌老化的形象挑战

从植物医生的发展看,“单品牌店”的产品定位,以及经销商模式的发展路线,使其在发展早期得以迅速地放大规模,但从长远看,这类模式所打造的品牌与口碑深度绑定,使得植物医生正在陷入“老化”的品牌形象和定位之中。

最近几年,诸多国产品牌通过成分、功效等不同的路线实现了品牌定位的重塑和逆袭。但植物医生营销内容未能与“高山植物”成分深度绑定,线下门店的传统柜台式装修也难以匹配年轻消费者对消费仪式感的需求。

这也导致植物医生的形象正在“老化”。

植物医生很显然也想打破过去的形象,为此,开始寻找更年轻的代言人打破固有的消费者认知。

2020年陈伟霆以“公益大使+品牌代言人”身份开启明星营销,去年12月王俊凯从面膜代言人升任“全球面膜防晒代言人”,今年6月景甜正式出任“石斛眼霜星推官”,卡位熟龄客群的抗衰需求。

这一背景下,《节点财经》注意到,植物医生销售费用持续攀升,2024 年仅品牌及广告宣传费就达 8943 万元,电商运营费 8879 万元,占营收比例高达 34.47%,而其研发费用率不足 3%,远低于华熙生物等同行(8.68%)。

在消费者对护肤品功效和成分愈发关注的当下,研发投入不足可能影响其产品竞争力和长期发展。仅仅在广告方面,通过明星代言并不能增强产品的壁垒。

特别值得关注的是,植物医生曾借助“国礼”叙事来塑造品牌溢价。门店导购一度宣称产品曾作为礼物赠予“乌克兰总理、澳大利亚前总理”,但随后又改口称这是“董事长个人行为”。这也在一定程度上,拉低了消费者对品牌的信任感。

美妆市场竞争激烈,尤其是线上渠道发展迅速,而植物医生仍较为依赖线下门店。《节点财经》看来,其主要竞争对手珀莱雅、贝泰妮等头部品牌在品牌知名度、市场份额、研发实力等方面都具有较强优势,植物医生在与它们的竞争中面临较大压力,需要不断提升自身实力以巩固市场地位。

此外,过度依赖经销模式、产品质量问题频发以及内部控制存在漏洞等问题也亟待解决。想要同头部品牌贴身肉搏,植物医生需要做的还有很多。

*题图由AI生成

节点声明:本内容为作者独立观点,不代表节点财经立场。未经允许不得转载,文中内容仅供参考,不作为实际操作建议,交易风险自担。