文 / 八真

京、津、沪、渝四大直辖市,各自都拥有一家城商行:北京银行、天津银行、上海银行、重庆银行。

这其中,天津银行(01578.HK)相较于其他三家,暂时掉在了后面。

比如,同在港股上市,截至1月20日,天津银行的市盈率(TTM)为1.93,总市值约100亿港元左右;重庆银行的市盈率(TTM)为3.57,总市值超过200亿港元。

为了迎头赶上,天津银行积极把握各种发展机遇。

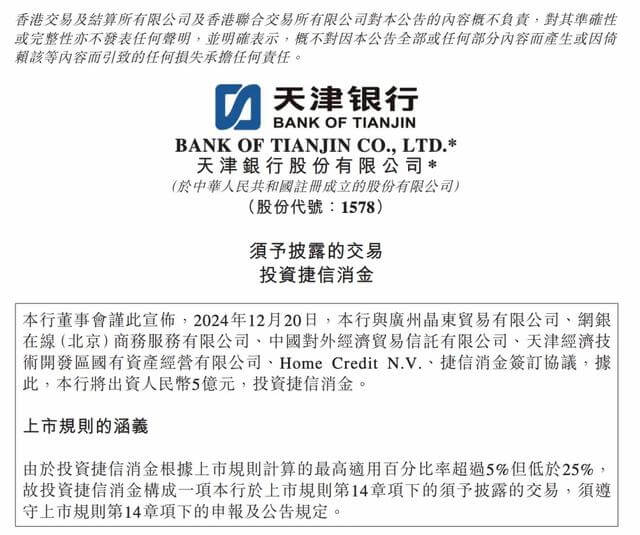

近期,天津银行发布公告称:将与京东、网银在线、外贸信托、天津经开国资等共同组成“白衣骑士团”参与捷信消金的股权重组事项,其出资5亿元,持股10%。

图源:天津银行公告

这意味着,天津银行的牌照布局得以完善,有望给自身带来裨益,或进一步打开想象空间。

一、天津银行“驰援”捷信消金

天津银行“驰援”捷信消金,既“渡人”,也“渡己”。

一方面,从历史渊源看,捷信消金进入中国之时,注册地恰好在津,与天津银行比邻而居。俗话说,多年邻居变成亲,更何况二者做的都是“钱生钱,钱生万物”的生意,关系天然近一层。

据《节点财经》了解,2024年初,捷信消金曾将一笔股权质押给了天津银行,出质数额为23.10亿元。基于双方的业务往来,天津银行对于捷信消金的经营情况应该并不陌生。

另一方面,受国内信贷需求偏弱,LPR重新定价、存量按揭调价等负面因素的影响,重押消费金融已成为近些年银行的主流。目前内资持牌消金公司的股东阵营里,几乎都能看见银行身影。

换言之,天津银行“下注”捷信消金,本身是顺应时势的合理举动。

参照同业经验,布局消费金融业务,不仅有利于商业银行的异地展业,尤其对一些有地域限制的区域性银行,而且会对净利润起到相当的补充和助力作用。

正如天津银行在公告里的展望,在新的发展格局里,要与其他投资者相互促进、协同发展,提升其自身的市场化运营、创新金融产品和盈利能力。

但不容忽视的是,消费金融水阔鱼大、长坡厚雪的年代已经过去,转而进入到“内卷”烈度加剧、价格战此起彼伏的时期,导致赛道内选手赚钱越来越难。

2024年上半年,位居行业头部的招联消金和兴业消金,前者营收同比减少1.0%,净利润同比减少7.41%;后者营收同比减少6.30%,净利润同比断崖式骤减78.09%。

存量博弈的大环境中,天津银行能否借捷信消金的这张牌照,以及收购标的客户资源、服务网络等,形成互补协同的局面,达到走出家乡,扩大牌面,强筋健骨的目的,仍是个未知数。

二、参股捷信消金背后

豪掷5亿元,重金参股捷信消金背后,是天津银行平滑业绩波动,寻觅新引擎的事实和期盼。

公开资料显示,天津银行是中国首批获准组建的5家城市合作银行之一,于1996年11月成立,2016年登陆港交所;《2022福布斯全球企业2000强》中,天津银行位列第1622名

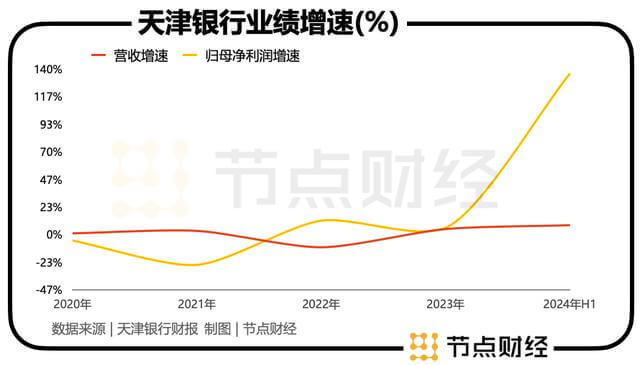

拉长时间轴,天津银行的营收和归母净利润各自在2021年、2015年达到历史高峰176.9亿元、49.16亿元,此后便在震荡中整体下行。

2020年-2023年,天津银行的营收为172亿元、176.9亿元、157.6亿元、164.6亿元,归母净利润为43.08亿元、31.96亿元、35.65亿元、37.6亿元。

其中,营收、归母净利润分别在2022、2021年录得最大降幅为10.94%、25.8%。

不难看出,天津银行的成长稳定性欠佳,且上行“天花板”隐显。

2024年上半年,天津银行的创收创利指标均有所修复,营收同比增长7.69%至87.57亿元,归母净利润同比增长135.76至19.66亿元,但创利指标距离2019年、2022年同期超30亿元的“巅峰”仍有距离。

于业绩之外,天津银行的资产质量也难言乐观。

2019年,天津银行“预期信用损失模型下的减值损失”从前一年的34.8亿元狂飙至74.3亿元,2023年后一直徘徊在75亿元至100亿元的高位。

与此同时,该行的不良贷款率额也引发外界关注。2019 年—2021 年,天津银行的的不良贷款率从1.98%上升至2.16%,正式突破2字头,并继续上升到2.41%。

2022年,天津银行的不良贷款率下降0.57个百分点至1.84%,2023年接着下降0.14个百分点至1.70%,2024年上半年为1.54%。

值得注意的是,在“电力、热力、燃气及水生产和供应业”领域,天津银行的的不良贷款率高达8.13%。

天津银行的不良贷款率逐期往下走,体现出资产质量的有效改善,但把目光放大到同业,在一众城商业中,其仍有不小的优化余地。

比如,2024年上半年,北京银行、上海银行、重庆银行的不良贷款率依次为1.31%、1.21%、1.25%,更有甚者像“尖子生”宁波银行,不良贷款率长期保持在1%以下。

乐观看待,拿到捷信消金的部分股权后,对于熨平天津银行的财务“成绩单”褶皱,以及随着贷款规模扩大,摊薄不良贷款,创造新的增长点,有一定助益。

三、抗风险能力待加强

除了成长稳定性欠佳,不良贷款率引发外界关注等问题,天津银行的抗风险能力也有待加强。

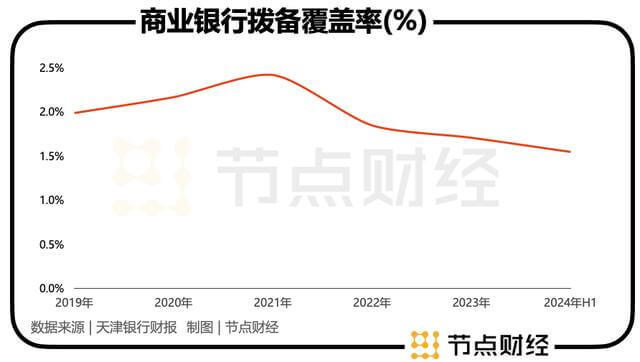

财报显示,2019年-2023年,其拨备覆盖率分别为220.58%、183.45%、154.26%、159.27%和167.86%,2024年上半年年为181.75%。

而根据国家金融监管总局披露的数据,截至2024年二季度末,城商行的拨备覆盖率为192.35%。

换言之,天津银行的拨备覆盖率还没有达到行业平均水平,也从侧面凸显了其应对潜在危机的资金安全垫不够厚实。

对比之下,北京银行、上海银行、重庆银行的拨备覆盖率分别为 208.16%、 268.97%、 249.59%。

此外,于2019年-2023年,天津银行的拨备覆盖率从15.24%“下降”到12.64%,未来利润调节空间在缩小。

2024年上半年,天津银行的核心一级资本充足率、一级资本充足率和资本充足率分别为9.29%、10.24%和13.45%,较上年末下降0.51个百分点、下降0.59个百分点和上升0.81个百分点。

同样根据国家金融监管总局披露的数据,截至2024 年二季度末,商业银行(不含外国银行分行)资本充足率为 15.53%,一级资本充足率为 12.38%,核心一级资本充足率为 10.74%。天津银行基本算是处在及格线上“贴地飞行”。

对天津银行来说,即便拿下捷信消金,后续前行路上的压力仍然不小。

节点声明:本内容为作者独立观点,不代表节点财经立场。未经允许不得转载,文中内容仅供参考,不作为实际操作建议,交易风险自担。