文 / 七公

对资本市场的“银粉”来说,2024年的日子还不错。年初至年末,大A的银行股一骑绝尘,累计涨幅达到 34.39% ,在31个申万一级行业中名列TOP1。

这其中,盘踞川蜀的成都银行(601838.SH)以66.44%年内涨幅位居首位。

成都银行具有深厚的地方国资背景。近些年,乘着成渝地区双城经济圈的政策“东风”,该行迅速起势,资产规模跨过万亿大关,业绩稳步上扬,一跃为专注于对公政信业务的头部城商行。

不过,从2024年起,成都银行的一些问题开始显现。

一、成长性放缓?

成都银行成立于1996年12月,是四川省首家城市商业银行,2018年初在上海证券交易所挂牌。

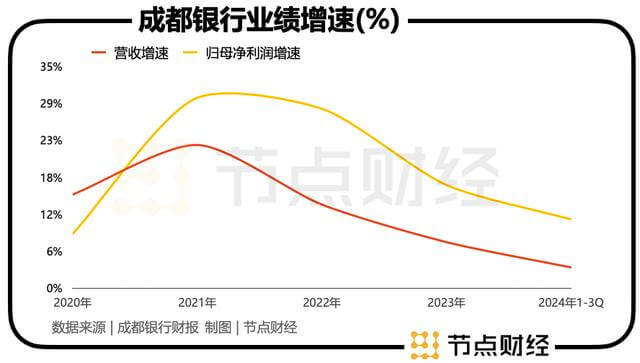

2018年—2023年,成都银行跑在“快车道”上:营收从115.9亿元提升至217亿元,复合年均增长率13.36%;归母净利润从46.49亿元提升至116.7亿元,复合年均增长率20.21%。

但进入2024年后,成都银行的成长性逐渐式微,“天花板”隐忧渐显。

财报显示,于一季度、上半年和前三季度,成都银行的营收同比增速从6.27%下滑到4.28%,并进一步下滑到3.23%,归母净利润虽然还维持双位数上行,但也呈逐期放缓趋势,同比增速分别为17.5%、12.83%、10.81%。

同花顺iFinD统计的成都银行全年营收增速预测值为4.37%,不复前两年10%甚至20%以上的高增光景。

分析背后的原因,净利息收入“原地踏步”是主因。2024年前三季度,成都银行实现利息净收入为136.04亿元,同比仅增1.78%,增速较上年同期的9.62%大幅下降7.84%。

众所周知,银行的创收手段就两个:一个是净利息收入,用放出去的贷款、做出去的投资的收益总和,减去拉存款支付的利息,即坐吃利差;另一个是非利息收入,包括代销基金、保险、理财赚取的管理费、手续费,来自股票、债券、期货、外汇等金融产品的投资收益等。

而前一个惯例是国内银行“恰饭”的主力业务,占营收的比例基本在70%左右。

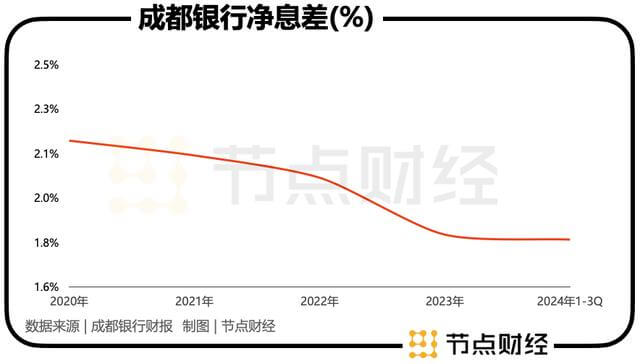

一荣俱荣,一损俱损。一旦净利息收入“涨不动”了,对银行整体业绩的冲击势必很大。接着深挖,则要归咎于净息差指标。

拉长视线看,2020年-2023年,成都银行的净息差从2.19%跌到1.81%,再到2024年前三季度约1.79%,划出的是一条向下的曲线。

净息差下行带来的压力最终会影响净利息收入。有机构测算,商业银行的净息差从2022年四季度的2.4%一路下滑到2023年四季度的2.04%,这意味着同一笔存款,2023年四季度放贷后的净利息收入比2022年四季度减少15%。

值得一提的是,受LPR(贷款市场报价利率)不断下调,金融政策支持实体经济、减费让利等宏观因素的影响,净息差收窄已是银行业面临的普遍问题,且仍未出现见底信号,成都银行想要走出独立行情或有难度。

二、如何应对资本约束?

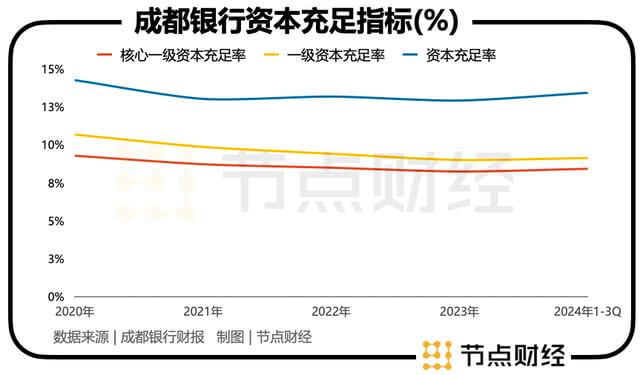

除了净息差下行问题,资本约束也是成都银行成长路上的“拦路虎”。

自上市以来,成都银行步入快速发展期,对比其2019年年报和2024年中报数据可以发现,五年半的时间里,该行的贷款(不含应计利息)余额增长了206%;资产规模从2019年的5584亿元壮大至2024年中报的1.2万亿,成为西部地区第一家万亿城商行。

但随着身躯的膨胀,成都银行的资本金也在快速消耗。2024年前三季度,该行一级资本充足率、核心一级资本充足率、资本充足率依次为9.11%、8.40%、13.4%,处在行业中下游。

考虑到目前监管要求最低资本为加权风险资产的5%,另外还需2.5%储备资本,以及可能的逆周期资本计提。事实上,成都银行核心一级资本充足率已接近监管红线,同时也意味着,倘若成都银行的资本充足率继续花落,将会影响到的扩张节奏。

为了应对资本约束,成都银行在2024年拿出了两套应对方案。

其一,通过发行资本工具来补充资本。2024年11月,成都银行公告将于2025年择机发行“减记型无固定期限资本债券”(永续债),总计不超过110亿元,用来补充“弹药”,最终以监管机构核准额度为准。

其二,通过二级资本债券补充资本。2024年,成都银行在6月和8月,分别落地了43亿元、106亿元的二级资本债券。

据《节点财经》了解,上述1+1的“组合拳”是这些年银行补充资本惯用的“二永债”模式,但有必要明确的是,永续债无法补充银行核心一级资本,而后者是银行资本中最基础的部分。

或许囿于资本充足率的掣肘,成都银行的信贷扩张有趋缓的势头。2024年三季度末,该行“企业贷款和垫款总额”较上年的同比增幅降至25%,低于年初的33%,也不及前两年的增长速度。

三、成渝经济圈的“宠儿”?

过去几年,成都银行之所以跑在“快车道”上,和“风口”关系很大。

成都银行在国家推动成渝地区双城经济圈建设、打造高质量发展重要增长极的顶层决策部署下,凭借在成都以及四川省基建等涉政类项目的优势,充分把握区位战略升级的时代红利,聚焦对公政信业务大干快上,也驱动本体日新月异。

但作为四川省内授信规模第二大银行(仅次于工商银行),成都银行的“腾达”与区域的昨天和今天都深度绑定。

成都银行有“城商行里的对公之王”之称,目前七成左右的资产和信贷在成都市,其他城市和省外的重庆、西安占比不到30%。

财报显示,截止2024年第三季度,成都银行的总贷款规模为7211亿元,其中,公贷款占总信贷余额超过八成,达到81.6%。

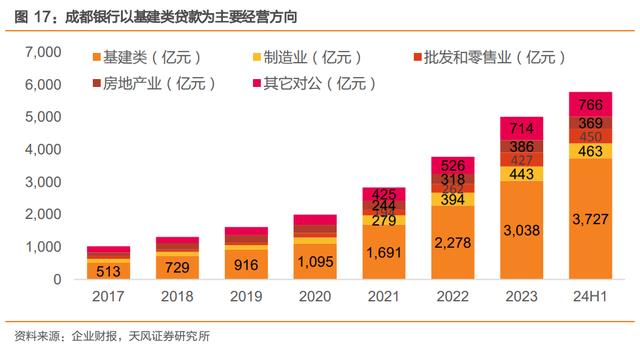

而在对公贷款组成中,基建类贷款是成都银行主攻的经营方向,占比逐年提升。

截止2024年中报,其基建类贷款约为3727亿元,占总量与对公余额的比例分别为 52.8%、65%;同期,制造业、批发和零售业、房地产业等领域贷款余额分别为 463 亿元、450 亿元、369 亿元。

较大程度上,基建类贷款已成为成都银行支撑其前进的基石。但过度依赖基建类贷款投放,对成都银行来说,亦是一首“冰与火”之歌。

积极的一面是,乘着政策“东风”,成都银行以成都为中心,吃到了成渝区域发展所带来的红利,为中短线成长坚固根基,提供前行动力。

但不容忽视的,这种模式能否持续,持续性多久,仍需要打个问号,而成都银行后续如何演进,依然要看成渝地区未来的发展情况。

节点声明:本内容为作者独立观点,不代表节点财经立场。未经允许不得转载,文中内容仅供参考,不作为实际操作建议,交易风险自担。