文 / 三生

来源 / 节点财经

最近几年,白酒行业的持续调整不时引起全社会的关注和讨论,而作为白酒板块的风向标,茅台的变化更是引人瞩目。“茅台又降价了!”,市场上每每出现这样的话,总会引起社交媒体和酒友圈里的热议。

近日,茅台发布了2024年度财报。从营收和净利润的数据上看,茅台仍然保持住了向上增长的趋势。但在这份年报中,贵州茅台也披露了新年的经营目标:2025年主要目标是实现营业总收入较上年度增长9%左右。

这是近8年来茅台首次将增速目标定为个位数。而从2017年以来,公司一直将营收增速定为10.5%—15%的双位数增长。这也是茅台上市以来,定下第二低的增速目标。

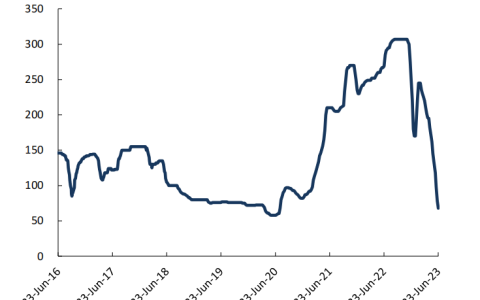

春江水暖鸭先知。不难推测,茅台大幅降低增速的背后,是感受到了行业的“寒意”以及增长的压力。曾几何时,作为中国高端白酒的绝对标杆,53度飞天茅台不仅是一瓶酒,更是某种意义上的“硬通货”,是资产保值增值的象征。但是,随着飞天茅台批发价的下滑,长期以来形成的“茅台信仰”,也正在经历一次严峻的考验。

茅台的“资本神话”还在吗?这是一个值得分析的问题。

01 价格“锚点”松动,茅台根基动摇了吗?

在回答这个问题之前,我们先要弄明白,茅台能够走上神坛价格坚挺,并非一日之功。其主要建立在几大核心支柱之上:强大的品牌力、独特的酿造工艺与产地稀缺性、以及一套精心设计的、带有“饥饿营销”色彩的渠道体系。所以,茅台不仅具备了消费属性、社交属性,甚至还被赋予了一定的金融属性。

但是,世界在变化,潮流在演进。白酒行业的困局已显而易见,存量内卷,库存高企,反映在茅台身上,就是以往的支柱可能正经历前所未有的挑战。

首先影响茅台的,是消费信心的传导。作为高端消费品,茅台的商务宴请、礼品馈赠属性极强,对经济的敏感度远高于普通消费品。所以,当前高端消费受到抑制,茅台首当其冲并不奇怪。而商务活动减少,送礼需求降温,也直接削弱了茅台的刚性需求基本盘。

过去那种“不问价格、只求真品”的豪迈场景,正在被更审慎的消费决策所取代。

当然,这并非茅台独有的困境,而是整个奢侈品和高端消费行业面临的共同压力,但对于价格预期极高的茅台而言,这种压力的显性化更为刺眼。

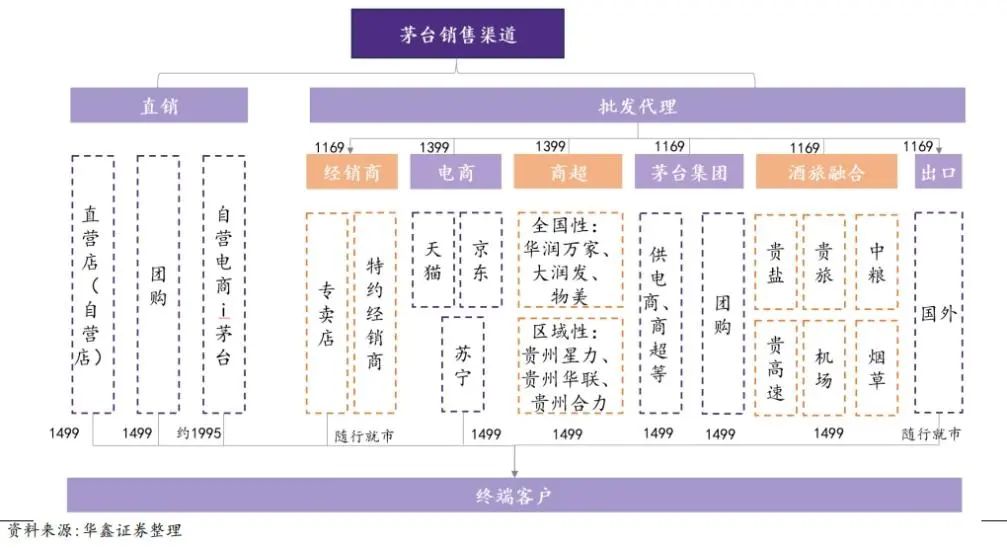

其次,《节点财经》发现茅台在市场供需关系中的微妙变化。长期以来,茅台官方严格控制出厂量,通过计划分配和复杂的经销商体系维持市场“紧平衡”甚至“供不应求”的局面。

但是,近年来茅台加大了直销渠道的建设和放量。这一策略的初衷是提升盈利能力、掌握终端数据、打击黄牛、让更多消费者能以官方指导价买到茅台。当供给端不再是铁板一块,而需求端又显露疲态时,价格下行似乎成了必然结果。

最后,茅台金融属性的褪色与投资情绪的转向,则真正动摇了其价格“锚点”。

过去几年,茅台酒被赋予了过强的金融属性。大量社会资金将其视为一种另类投资标的,囤积居奇,期待价格持续上涨带来回报。这种建立在“永涨不跌”的预期之上的“游戏”,终究难以持续。当“YYDS”的神话破灭,价格出现实质性、持续性的下跌。

“买涨不买跌”,即便强如茅台也不例外,也必须直面市场规律的检验。

02 解构“茅台模式”,路径依赖要改变?

要理解茅台的模式,就必须先要明白,茅台的辉煌,并非仅仅源于一瓶酒本身,更是一套复杂的商业运作体系和品牌叙事的成功。所以,搞明白其赖以成功的商业模式就成为必修课。

如果茅台的成功可以称为一种商业模式,其中最核心的可能就是无与伦比的品牌护城河。其品牌价值是茅台最核心的资产,也是支撑其高价格、高毛利的关键。

但是,品牌并非一劳永逸。随着社会发展和代际更迭,年轻一代消费者的口味偏好、品牌认知和消费习惯正在发生变化。茅台的吸引力是否能持续已经遭到了质疑。

近年来,茅台尝试推出冰淇淋、巧克力、咖啡等跨界产品,以及推广“茅台1935”等相对年轻化的产品系列,也是为了应对这一挑战,但其效果仍有待观察。

品牌之外,茅台的独特的产销体系与渠道管控,也是“茅台模式”的关键。茅台的稀缺性,部分源于其对产地环境和生产周期的严格要求。近年来,茅台力推“i茅台”直销平台,试图重塑渠道格局,但这同样是一把双刃剑。

在打破原有利益分配格局的同时,不可避免引发了传统经销商的不满与反弹。而在《节点财经》看来,更重要的是,当厂家越来越多地直接面向市场时,就必须承担起过去由渠道缓冲的市场波动风险。

如何管理好增加的供应量而不冲击市场信心,是茅台必须解决的难题。

而且,由于茅台拥有超强的盈利能力与财务表现,使得市场对茅台的预期水涨船高。一旦业绩增速放缓,或者盈利能力出现波动,都可能引发资本市场的剧烈反应。

太能赚钱了,也是烦恼,因为很难一直这么赚下去?

03 深度调整中,龙头也需要冷思考

站在当前节点观察茅台,其价格的波动仅仅是表象,其背后是商业逻辑、市场环境和发展战略的深刻调整,前路挑战不少。

其一,可能也是最重要的,就是需求结构的重塑与代际交替的压力。新兴的中产阶级消费和个人小酌场景能否有效承接,对茅台来说,仍是未知数。

从更长远看,如何抓住“Z世代”等年轻消费群体,打破他们对白酒“老气横秋”的刻板印象,实现品牌年轻化和消费场景多元化,是茅台必须攻克的战略高地。依靠几款跨界网红产品,恐怕很难完成这样的任务。

其二,目前茅台的渠道改革已进入关键阶段。如何在提升直销、加强掌控的同时,稳定传统经销商队伍,避免渠道冲突和库存风险集中爆发?既能体现品牌价值,又能保证渠道利润,还能被主流消费者所接受?这需要极高的管理智慧和市场调控能力。

其三,高处不胜寒,位居白酒龙头,自然也是众矢之的。面对当前行业竞争格局的变化,虽然茅台在超高端领域仍具有优势,但在次高端和大众酱香市场,竞争日趋激烈。各路诸侯都在积极抢占市场份额,行业政策也是悬在头顶的达摩克利斯之剑,无论是产业政策、税收政策,都可能对茅台的经营产生深远影响。

回到开始,产品价格的持续下行,无疑加大了茅台这艘大船调头的难度。

对于投资者而言,面对股价徘徊在1500元左右的茅台,需要一份冷静与审慎。“无脑买入”的时代已经成为过去,投资茅台已不能再简单地视为持有“永恒资产”,必须认识到其周期性、市场风险和潜在的增长天花板。

其实,在《节点财经》看来,茅台价格的波动甚至下跌,或许正是市场回归理性的前奏。它提醒我们,即便是最耀眼的商业神话,也终将回归真实的市场需求,寻找其真正的价值坐标。对茅台而言,如何在坚守传统与拥抱变化之间取得平衡,如何在保持高端定位与拓展更广阔市场之间找到路径,或许将成为其未来发展的核心命题。

茅台能否在变局中重塑自己,值得拭目以待。

*题图由AI生成

节点声明:本内容为作者独立观点,不代表节点财经立场。未经允许不得转载,文中内容仅供参考,不作为实际操作建议,交易风险自担。