文 / 七公

刚刚,丸美向资本市场放了个“大招”。

12月12日,该公司发布公告称,其股票证券简称将由丸美股份(603983.SH)变更为丸美生物。

图源:丸美生物公告

据《节点财经》观察,上市公司改名一般有几种情况,主营业务发生变化、摆脱过往负面印象、蹭“概念股”热度、竞争实力显著跃迁、重新认定了实控人等。

丸美的情形属于哪一种?其背后又蕴藏了什么“大故事”?

01 从丸美股份向丸美生物进化?

“对于一家美妆公司而言,美是产品力……而美不仅是产品,更是隐藏在产品背后那份对科学技术的执着……”

“丸美从创立之初,就是一家承载着科技基因而诞生的美妆公司,不论市场激烈与否,仍然可以凭借稳扎稳打的科研基底……”

图源:丸美公众号

阅览丸美公众号的更名文章,字里行间突出的都是“科技”属性,而“生物”则是能明显与之“贴贴”的词语。

公开资料显示,丸美在2021年成立拜斯特药业(广州)有限公司和广州美域医学检验有限公司,后者在2022年获国家CMA资质认定。

这意味着,一定程度上,丸美已补齐在原料生产和化妆品安全性、稳定性等备案检测以及化妆品原料和成品功效检测评价能力的不足,形成了从“基础研究”“原料开发”到“生产智造”“检验评价”的全链路科研体系,为后续更大的成长空间奠定基石。

在《节点财经》看来,丸美此番“改头换面”的动作,或也有面向资本市场和消费市场的双重考量。

一方面,生物医药水阔鱼大,代表着更高的“天花板”和更长的成长路径,沾边的玩家容易获得拔高估值,拉升市值的待遇,参考前些年华熙生物和爱美客的行情,便可见一斑。

根据弗若斯特沙利文报告,2020年中国生物医药市场规模约1.5万亿人民币,预计2025年将达到2.3万亿人民币,期间复合年增长率9.6%。2022年中国生物医药市场规模达到1.87万亿元人民币。

作为对比,2022年中国化妆品市场规模刚刚突破5000亿元,和生物医药完全不在一个量级上。

另一方面,近几年来,美妆企业积极向“成分党”靠拢,比如烟酰胺、玻色因、二裂酵母、重组胶原蛋白、玻尿酸,都是各大品牌着力宣传的卖点。

这类名词本身属于生物医药范畴,若将其直接植入在企业名称里,或更有助于强化专业性、科创性的内涵,吸引消费者的关注。

02 业绩跳涨背后?

追溯丸美的“发迹”历史,2007年,凭借着”弹弹弹,弹走鱼尾纹” 这句能让DNA都跳动的经典广告词,开始在80后的心里烙下印记,旗下的弹力蛋白眼霜也火遍大江南北。

但之后,丸美再也没有造出全民皆晓的爆款产品,尽管代言人从陈鲁豫到梅婷,再到周迅、梁朝伟、胡歌……换了一茬又一茬,也没能减缓其从美妆第一梯队跌落的步伐。

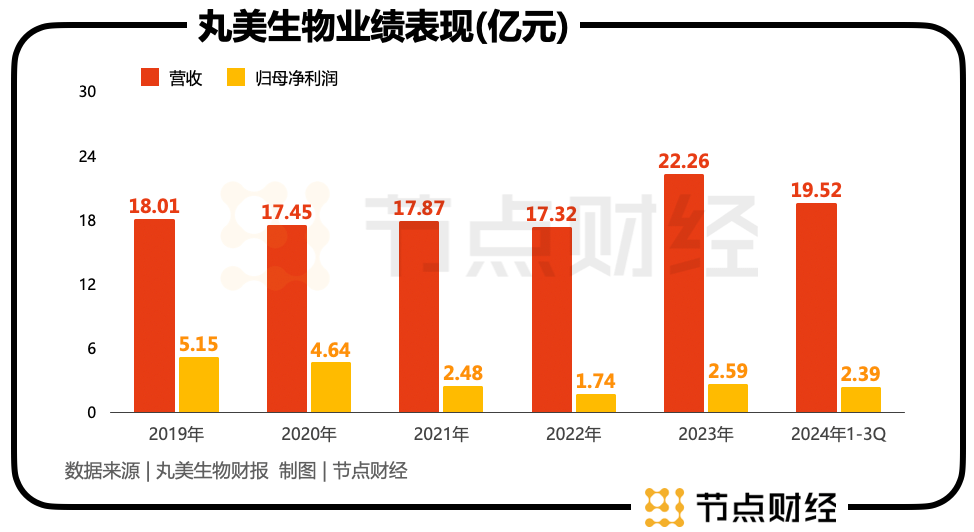

2019年-2022年,丸美的营收不增反降,从18.01亿元减少到17.32亿元,归母净利润从5.15亿元大幅缩水到1.74亿元。

紧接着,一波短暂的自我迭代和变革后,丸美在2023年迎来收获期。

财报显示,2023年,公司实现营收22.26亿元,同比增长28.52%;实现归母净利润2.59亿元,同比增长48.93%。

进入2024年,丸美继续保持上行姿态。前三季度,营收和归母净利润分别为19.52亿元、2.39亿元,对应同比增速为27.07%、37.38%。

实际上,其出色的成绩单,并非源自内生动能“科技牌”,而是产品价格的上涨和原材料成本下降。

在丸美天猫旗舰店,针对最负盛名的“三代小红笔眼霜”,大量用户反馈是:一般、无功无过、聊胜于无……

据《节点财经》了解,今年以来,丸美眼部、护肤、洁肤三大主力品类,平均售价都有不同幅度地上扬。

具体而言,Q1、Q2、Q3,护肤类均价较上年同期分别上涨37.89%、42.21%、43.07%;眼霜类均价较上年同期分别上涨15.11%、16.41%、9.49%;洁肤类均价较上年同期分别上涨28.53%、8.06%、11.22%。

反观成本端,丸美所有的主要原材料添加剂、水溶保湿剂、乳化剂等,总体呈现出下降趋势。

一升一降,不仅推高丸美的盈利能力,也壮大其收入规模。2024年前三季度,公司毛利率达到74.64%,接近其在财报交流会上认为的美妆毛利率75%的上限。

不过,涨价原本就是一把“双刃剑”。

2024年前三季度,丸美眼部、护肤及洁肤类产品的销量均较上年同期有所下滑,其中眼部类减少6万支,护肤类减少75.5万支,洁肤类减少1.64万支。

提价固然能在短期内冲高业绩,但持续性却有限,待兑现期结束,丸美还能否维持高增的基本面,需要打个问号。

03 失衡的渠道天平

相较于同业,丸美的渠道天平明显失衡。

2024年上半年,涵盖淘系、抖音、快手、小红书、唯品会等平台,丸美来自线上的营收占比达到了84.34%,且这一比例在近几年不断扩大。

其也意识到了问题,在年初的举行总经理会议上,公司CEO孙怀庆表示,“对丸美而言,电商是增长引擎,百货是品牌高地,日化CS渠道是基本盘,美容是专业底盘,新零售是业务新盘”。

为此,丸美在线下打出一套“组合拳”:CS、百货渠道,主推晶致赋颜奢宠、鸢尾鎏金等高定系列,锚定35-50岁消费客群,客单价落在500-600区间;KKV与商超渠道,主推低价小份单品,如重组胶原次抛精华2只装等;专业线渠道:主推功能性护肤品,如冰柔安肤水漾修护精华油、富勒烯青春环采雪融霜奢享套组。

但遗憾的是,上述举措的成效并不大。截至今年中期,丸美线下营收占比仍只有15.66%。

于此同时,过分押注线上,正让丸美的营销、推广开支日渐承压,并拖累ROI(投资回报率),也不利于品牌建设。

2020-2022年,丸美销售费用分别为5.64亿元、7.17亿元、8.46亿元,2023年达到11.99亿元,同比增长41.65%。

2024年前三季度,丸美销售费用达到10.7亿元,占营收的比重为54.87%,同比增长34.89%,比营收增速高出近8个百分点。

也就是说,丸美卖出去的每件产品里,至少有一半是广告。

对此,丸美在财报中解释到,“线上竞争激烈,流量成本高涨同时公司坚定品牌建设和科学传播投入所致”。

但在另一面,丸美的研发费用捉襟见肘,占比长期维持在2%-3%。

作为宣称公司底色是科技的品牌,要想真正担起消费者心目中的“丸美生物”,对丸美来说,光靠改名是远远不够的。

节点声明:本内容为作者独立观点,不代表节点财经立场。未经允许不得转载,文中内容仅供参考,不作为实际操作建议,交易风险自担。