厦门银行,正千方百计地拯救股价。

近期,该行密集披露多项投资者关系活动记录表,显示其就2024年贷款增速、差异化优势、《资本新规》应对、贷款投放重点等问题,接受广发基金、申万宏源证券、华福证券等特定对象调研。

此前,厦门银行将2023年8月披露的高管增持金额由不低于137.64万上调至不低于350万,再叠加持股5%以上的4家股东增持计划,合计不低于4481.31万。

频频释放利好的背后,一个现实是:于2020年12月高点至今,厦门银行的股价已连跌三年,从13.8元/股跌至5元左右,跌幅超过60%,市值蒸发超200亿元。

回归基本面,厦门银行的问题出在哪里了?

一、营收质量如何?

厦门银行成立于1996年,前身是厦门市商业银行,2020年10月登陆上交所主板。

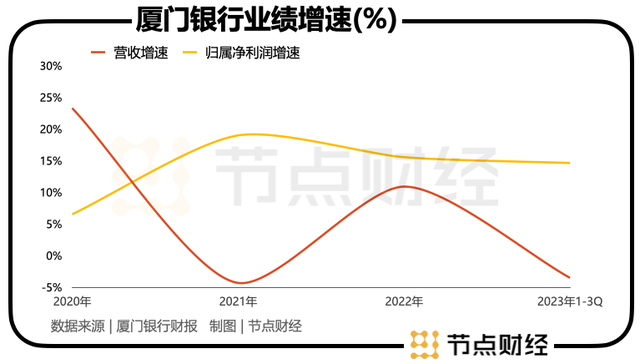

站在营收角度,自2020年起,也就是上市首年创出23.2%的高增速后,厦门银行便呈现出“跑不动”和“过山车”状态,2021年和2022年营收增速分别为-4.32%、10.9%。

2023年前三季度,厦门银行实现营业收入42.93亿元,同比下降3.52%;同期,开源证券统计,上市城商行营收平均增速为2.05%。

换言之,厦门银行的营收增速远远落后于行业营收增速。事实上,于2023年前三季度的A股17家上市城商行中,有11家实现营收同比增长,有6家遭遇营收缩水,厦门银行便属于缩水的6家之一。

分季度看,2023年单Q3,厦门银行的营收同比、环比分别下降16.26%、12.22%,或也某种程度印证其步入发展转折点,面临后续生长动能不足的挑战。

给企业估值时,成长性往往是重要考量因素,一旦不及预期或倒退,市场必然会毫不留情地做出反应——杀PE,厦门银行股价跌跌不休也在情理之中。

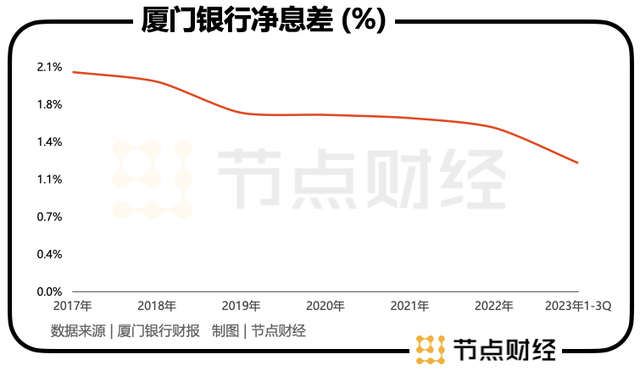

探幽索隐,净息差过低影响创收能力。净息差作为金融机构的关键指标之一,衡量的是某时期内银行的生息资产赚取净利息收入的能力。对于生息资产日均规模万亿级的银行来说,净息差0.1个百分点的波动就会影响净利息收入十亿左右,进而导致营收增速忽上忽下。

最近几年,囿于LPR(贷款市场报价利率)持续下调,顶层政策支持实体经济、减费让利等因素,银行业的净息差普遍收窄,但对比同业,厦门银行的净息差的收窄力度尤其大。

财报显示,2017-2022年,厦门银行的净息差由2.05%下降到了1.53%,并进一步下降至2023年前三季度的1.2%,在17家上市城商行中排在末尾。比如,2023年前三季度,宁波银行净息差为1.89%,苏州银行为1.71%、杭州银行为1.41%。

传导至收入端,2023年前三季度,厦门银行的利息净收入为33.09亿,同比下滑4.08%,拉低总收入。

但值得注意的是,尽管营收增速放缓,但厦门银行的归属净利润仍呈快速上扬态势,2020年-2022年分别同增6.53%、18.99%、15.56%。

2023年前三季度,厦门银行实现归属净利润为20.63亿元,同比增长14.63%,其中的Q3同比增长11.83%,环比下降10.23%。深入财务数据,信贷减值损失堪称厦门银行的“肱股之臣”。

信用减值损失,也称为资产减值损失,主要是为银行的信用风险留出的减值准备,以应对银行现有或未来的风险,也是行业常用的利润调节工具。一般来说,银行倾向于在收入增加时计提更多的减值准备,在收入较低时计提较少的减值准备,以达到平滑利润的目的。

具体到厦门银行,2023年前三季度,其计提的信贷减值损失为2.56亿元,相较2022年前三季度为10.39亿元,同比降幅高达75.4%。通过大幅压降该项支出,支撑起厦门银行利润的正向拔高,但也存在调节利润的嫌疑。

二、资产质量怎么样?

银行不同于通常意义上的商业法人主体。在给银行估值时,除了考量业绩的成长性,还要考量资产质量的稳健性。

就厦门银行而言,2020年-2022年,其不良贷款率从0.98%逐年下降至0.86%,2023年前三季度为0.79%,同比再下降7个基点,说明资产质量持续改善。

放置在行业中,相较江苏银行不良贷款率0.91%、北京银行不良贷款率1.33%,南京银行不良贷款率0.9%,厦门银行的表现优于同业。

但数据归数据,从实际情况来看,厦门银行却踩“雷”不少,内控方面存在瑕疵。

据其2023年的几则公告,因福建三盛实业有限公司、程璇、林荣滨、福建三盛房地产开发有限公司、福州三盛置业有限公司未如约支付借款利息,厦门银行福州分行向法院提起诉讼,涉案金额为贷款本金2.85亿元以及相应利息、罚息及复利等。

更重要的是,与“三盛系”的官司大概率只是厦门银行风险的冰山一角。

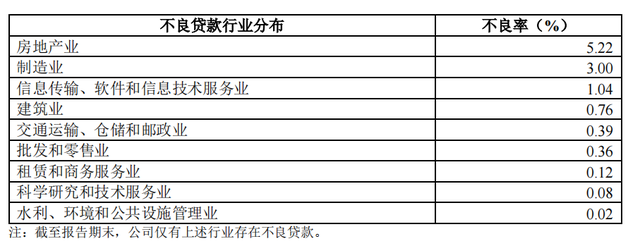

半年报显示,截至2023年6月末,厦门银行房地产业的不良贷款率高达5.22%,位列各行业之首,也高于大部分上市城商行,恒大、阳光城的债务危机中,都有其身影。

图源:厦门银行财报

与此同时,截至2023年6月末,厦门银行作为原告未执结的诉讼标的本金金额超过1000万元的诉讼、仲裁案件共 87 件,涉案金额32.48亿元。32.48亿元绝对不是个小数目。要知道,2022年厦门银行的归属净利润才25.06亿元。

此外,经节点财经不完全统计,2023全年,厦门累计被处罚至少4次,罚单总金额接近千万。其中,2023年1月底, 由于存在违反个人金融信息保护规定、将外包服务机构发展为特约商户、商户实名制落实不到位等多项违法行为,厦门银行被处没收违法所得767.17元,并处行政罚款764.6万元,处以主要负责人罚款5-8.5万元。

2023年6月,因未准确报送金融统计数据,厦门银行莆田市中心支行被处以警告并罚款117万元。

整体来看,厦门银行要想扭转股价颓势,仍面临重重压力,既要稳住净息差,不让其继续走低,又要化解资产质量风险,特别是房地产风险,道阻又长。

文 / 七公

节点声明:本内容为作者独立观点,不代表节点财经立场。未经允许不得转载,文中内容仅供参考,不作为实际操作建议,交易风险自担。