目前,2023年上市白酒企业成绩单均已披露完毕,“冰火两重天”。头部酒企的业绩大部分依旧保持相当可观的增长,但相对来说,一些规模偏小的酒企开始陷入增长困境,露出了疲态。

这和整个白酒行业正在经历深度调整关系密切,库存高企、价格倒挂的现象比较普遍,甚至连茅台的价格都开始出现了松动和下滑。

在刚过去的“五一”期间,有白酒从业人士告诉节点财经,酒水消费市场偏于清淡,除了跑量的光瓶小酒,其它产品销量一般。而越是行业进入调整期,头部效应就越明显,白酒行业也不例外,业绩分化有可能成为行业常态。

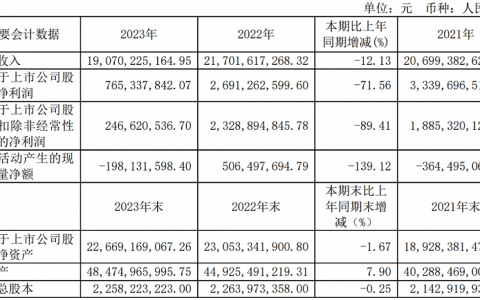

其中,此前以“白酒黑马”姿态崛起的酒鬼酒成为了一个典型。2023年报数据显示,去年酒鬼酒实现总营收28.30亿元,同比下滑30.14%;归母净利润5.48亿元,同比下滑47.77%。

那个曾经在一年多内股价暴涨十倍,业绩飙升的酒鬼酒,到底怎么了?

1、业绩下滑,根基还需深耕

酒鬼酒的业绩下滑速度之快,多少都让节点财经有些意外,而这种趋势似乎还在持续,因为今年一季度的财报也不是很好看。财报显示,2024年一季度其实现营收4.94亿元,同比下降48.8%,归母净利润7338万元,同比下跌75.56%,降幅继续扩大。

而且,业绩背后可能存在的“鬼故事”也引来机构一片看衰。

为什么会出现业绩大幅下滑的状况?从最表面的原因分析,就是此前数年酒鬼酒的增长过于迅速,步子迈的太大,导致行业进入调整期后,高速增长难以持续,进而出现业绩滑坡。特别是2021年,酒鬼酒的总营收达到34.14亿元,同比增幅达到86.97%,可以说气势如虹。

这种情况下,当时酒鬼酒甚至喊出了“争取迈向100亿”的目标。但是,一个白酒品牌要在市场中真正站稳脚跟,需要品牌、渠道、产品等各项要素在市场中的长期投入,酒鬼酒的根基显然还不够深厚。

这一点可以从酒鬼酒主打的高端内参系列遇冷看出一些端倪。2023年,其内参系列销售收入为7.15亿元,同比下降38.21%。此外,其次高端产品酒鬼系列销售收入16.47亿元,同比下降27.45%。

而且,在大踏步“冒进”的同时,酒鬼酒在主攻方向的选择也出现了偏差,那就是急于全国化,对本省市场开发不够。

“30亿区域求存,50亿一方龙头,100亿征战全国”,这是白酒行业的普遍共识,而营收最高才过30亿就大举进军全国市场,酒鬼酒在行业内也是剑走偏锋。事实也证明,过于冒进是要付出代价的。

酒鬼酒地处湖南,而据节点财经了解,2022年酒鬼酒在本省的市占率为7.5%。反观其它营收百亿以上的酒企,比如山西汾酒、洋河股份、古井贡酒等,在本省的市占率无一不是30%以上。

相比这些发展更为稳健的同行,酒鬼酒在“大本营”还不够牢固的情况下就急于向全国扩张,本身就是一种非常冒险的战略选择。当然,如果全国化进展顺利,酒鬼酒或许真的可以“出奇制胜”,但显然其低估了一家区域酒企走向全国的难度。

2、渠道动荡,全国化受挫

客观上说,酒鬼酒是行业内少有的,100亿规模以下具有全国性影响力的品牌之一。最近几年,酒鬼酒在全国多个城市大搞推广,举办了多期价值研讨会,品鉴会、体验馆一样不少,省外招商如火如荼。

伴随着向全国扩张,酒鬼酒经销商数量快速增加。据节点财经了解,2023年酒鬼酒经销商为1774家,相比2022年新增近200家经销商。2020年至2022年新增数量依次为235个、493个、330个,4年累计新增1246个。而且,除湖南所在的华中地区,酒鬼酒其他区域共有1085家经销商,占总经销商的61.16%。

而且,为了配合全国化扩张,酒鬼酒在营销上的投入也是大手笔。2023年其销售费用为9.12亿元,同比虽然下降了10.97%。但是,其占营收比超过30%,相比2022年仍有大幅增加。

这样的销售费用占比,在上市酒企中可以说位列前茅。

但是,从取得的业绩回头看,快速增加的经销商数量和大手笔的营销,并没有带来想要的结果。对此,节点财经发现,经销商的数量虽然增加了,但积极性似乎并不高。这一点可以从合同负债的快速下滑中可以看出端倪。

2023年报显示,酒鬼酒的合同负债金额为2.85亿元,同比下降34.34%。而在2022年,这项数据为4.33亿元,下滑幅度更大,为68.63%。

也就是说,从2022年开始,其实经销商就已经对酒鬼酒露出了看衰的迹象。这也就更容易理解一度困扰酒鬼酒的部分经销商的“窜货”问题,也就是某区域经销商将自己的产品,销售到了其他同一品牌经销商的代理区域,从而导致产品的价格混乱。

这种情况下,价格倒挂就不可避免。作为酒鬼酒的高端产品系列,内参的官方指导价为1499元/瓶,出厂价为1050元/瓶,但在电商平台上,节点财经发现,其到手价甚至低于出厂价。

对此,当时还是酒鬼酒副总经理的王哲曾吐槽,“现在企业的窜货、倒货、低价90%以上来自线上,线上非常难治理。”

3、自黑自嘲,战略大转折

不久前,王哲被任命为酒鬼酒销售管理中心总经理,负责酒鬼、内参、湘泉三大品牌的营销工作,成为销售一把手。而在这项重磅人士调整之前,今年年初,酒鬼酒还更换了董事长,高峰走马上任。

伴随着走马换将,酒鬼酒市场策略开启了大调整。

在此之前,酒鬼酒的市场策略为“打造基地、突破高地、深度全国化”。现在,遭遇增长困境的酒鬼酒将策略调整为“实施差异化和聚焦战略,打造中国精品酒企”,在市场聚焦上主要是“聚焦湖南大本营市场和省外样板市场”。

在这一战略调整的指导下,2023年,酒鬼酒终于在自己的“大本营”成立了“湖南事业部”,其使命就是把湖南市场打造成销量“粮仓”。同时,对于全国化扩张,酒鬼酒提出“不盲目追求规模的迅速提升,侧重于精耕细作,拓展县乡市场”。

在节点财经看来,这次调整说明酒鬼酒“吃一堑长一智”,终于认识到了本省市场的重要性。虽然这也是全国化不畅后的无奈之举,但好在没有一条路走到黑,认清现实后重新出发,也是一种莫大的勇气。

去年12月9日,2023年酒鬼酒馥郁大会上,会场大屏幕上的一页PPT在会场引发热议。“业绩直接腰斩”“价格倒挂”“股价下跌”“压货炒作”“库存高企”“窜货”“管理层在干什么?”……

敢于自嘲、自黑,说明酒鬼酒管理层在直面问题,节点财经认为,这一点值得点赞,也是重新振作的基础。但是,由于整个白酒行业仍处于深度调整之中,酒鬼酒短时间内想要扭转颓势,恐怕也并非易事。有行业人士认为,公司业绩估计在2025年,甚至2026年才会有好转。但是,到底什么时候会好转,其实很难有定论,就看酒鬼酒新一届管理层的能力了。

文 / 九才

节点声明:本内容为作者独立观点,不代表节点财经立场。未经允许不得转载,文中内容仅供参考,不作为实际操作建议,交易风险自担。