文 / 杨蕾

来源 / 节点美妆

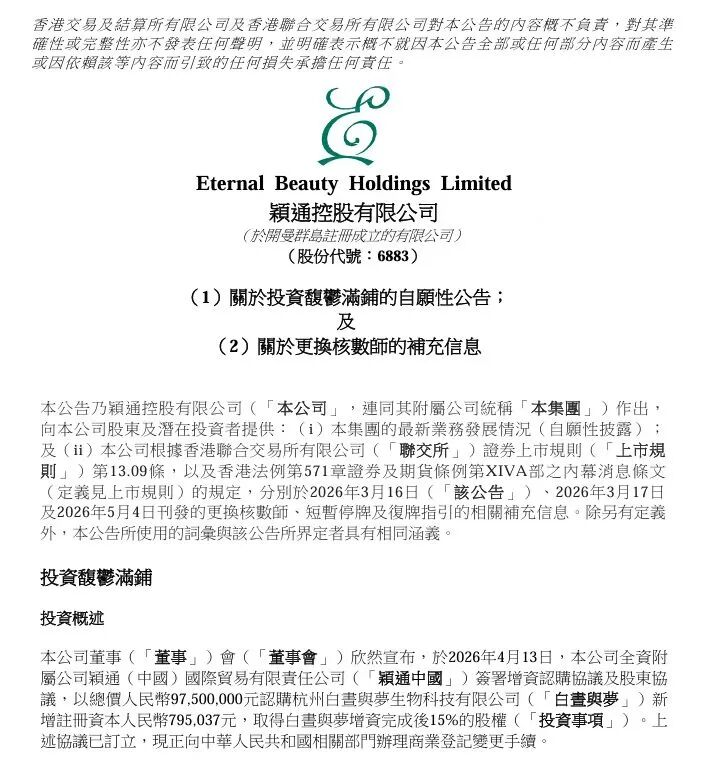

2026年5月,一则投资公告,让芳疗护肤品牌馥郁满铺再次成为行业焦点。中国最大香水品牌管理公司颖通控股宣布,以9750万元战略投资国货芳疗功效护肤品牌“馥郁满铺”母公司杭州白昼与梦生物科技有限公司,取得后者增资完成后15%的股权。据了解,这是颖通自上市以来的首笔对外战略投资。

更早之前,由欧莱雅、开云集团等共同出资的凯辉消费共创基金,已在2023年独家投资其天使轮。彼时,馥郁满铺刚刚将线下8年积累转向线上品牌化运营不到三年,却已成为该基金首个投资的护肤品牌。

也就是说,馥郁满铺在诞生之初就已进入欧莱雅的投资视野,如今又迎来了颖通控股这只“中国香水第一股”的布局。

一家年营收尚不足5亿元的小众品牌,为何能连续吸引产业资本下注?

要回答这个问题,首先要理解馥郁满铺的独特性。2013年,创始人姜腾在杭州大运河畔开设了一家芳香主题小店。经过8年的芳疗实践与用户需求洞察,2020年他做出一个关键决定:关闭线下门店,将积累转向线上品牌化运营。

这一转身迅速点燃了品牌的爆发力:2023年馥郁满铺在主流电商平台的GMV同比增长137.40%;2024年大涨1406.20%,达到2.37亿元;2025年进一步增长至4.59亿元。一个从50平米芳疗小铺起步的品牌,用短短3年时间完成了从0到近5亿元的跨越式增长。

这个国货芳疗品牌做对了什么?

深耕“晚香玉”

打开馥郁满铺天猫旗舰店,销量最好的“晚香玉精粹水”,核心卖点不是“某某成分XX%浓度”,而是“88%晚香玉发酵滤液+精油芳疗”。产品详情页里,大段篇幅在讲气味层次、肤感质地、和使用仪式感,而不是某个成分的实验数据。

这在一个“卷成分”成为主流的国货美妆时代,显得格外另类。

过去五年,国货护肤品的竞争主线高度清晰:谁掌握了更强的成分、更高的浓度、更硬的科研数据,谁就能在货架和直播间里胜出。

从玻尿酸到烟酰胺,从A醇到最近火热的PDRN(多聚脱氧核苷酸),成分浓度被一次次推至更高。尽管功效是护肤品的基本盘,但当所有品牌都在讲同一套语言时,差异化就逐渐消失了。

馥郁满铺的选择是:回到气味和情绪。

它的技术路线是“芳香疗法+生物发酵”。一方面,利用自研的微生物专利发酵技术,提取晚香玉等植物的有效成分,确保生理层面的功效;另一方面,复配高浓度的芳疗精油,让产品在使用过程中释放特定气味,作用于消费者的嗅觉神经,进而调节情绪、带来“疗愈感”。

关键在于,馥郁满铺没有像大多数芳疗品牌那样停留在“精油+基础油”的简单复配,而是把芳疗精油与生物发酵成分做了体系化融合。这既避免了纯芳疗产品功效感弱的缺陷,又规避了纯成分产品“冰冷”“无感”的缺点。

更重要的是,它在原料端建立了一道独特的护城河:晚香玉。

姜腾曾对媒体透露,选晚香玉是经过大量研究后的决定,“没有任何国际或国内护肤品牌对这一原料做过深度挖掘。馥郁满铺希望把品牌跟晚香玉原料强绑定,像兰花之于娇兰、永生玫瑰之于兰蔻。”

通过自研晚香玉“馥愈星”发酵组,品牌建立起具有排他性的原料壁垒,在底层逻辑上区别于绝大多数被大牌原料体系裹挟的国货品牌。

事实上,馥郁满铺能快速起量,映射出在“功效内卷”的另一侧,“情绪护肤”的赛道正在快速成型。

据行业数据,2026年中国情绪护肤市场规模已突破百亿元,抖音平台相关声量同比增长34%,超过九成消费者认为情绪能够影响皮肤状态。2026年抖音商城个护大赏发布的14大趋势中,“疗愈”“仪式感”“沉浸式体验”等关键词频繁出现,印证了情绪体验与实用价值并重已成为行业新共识。

美妆资深评论人白云虎对此给出了精准的判断:“在常规护肤、彩妆以及个护等赛道严重内卷的大环境下,相对细分的‘情绪市场定位’为馥郁满铺提供了更多机遇”。市场正在经历从“产品能做什么”到“品牌能关心什么”的叙事结构转变,馥郁满铺敏锐地捕捉并占位了这一趋势。

中国的“伊索”

如果说“芳香+功效”的双轮驱动是馥郁满铺的产品差异化优势,那么其对线下场景的坚定投入和持续布局,则指向了品牌更深层的长期主义战略。

2024年末,馥郁满铺在杭州开出首家快闪店试水线下,目前已拓展至杭州、上海、北京、南京5家线下门店。品牌2026年计划新增8家直营门店,覆盖杭州、上海、深圳、北京、广州、成都、苏州等核心城市。此轮融资中,线下直营空间布局被明确列为资金重点投入方向之一。

为何一家成长于线上的新锐品牌要大力投入线下渠道?答案藏在当代消费趋势的底层逻辑中。

当前,美妆行业正承受着线上获客成本持续攀升和线下传统门店同步萎缩的双重挤压。国家统计局数据显示,2026年一季度百货店、品牌专卖店零售额同比分别下降0.1%和4.2%,但下降的主体是那些“重销售、轻体验”的传统门店。

与此同时,抖音美妆类目总成交额增速也较上年同期大幅下滑超10个百分点。

当产品不再稀缺、流量成本高企,品牌真正护城河,其实藏在每一个能被顾客体验到的物理空间里。

馥郁满铺的线下策略,精准契合了当下新中产消费群体偏爱的线下消费三要素: “空间+体验+产品” 。

线下门店不再是传统意义上的“卖货空间”,而是品牌文化传递、深度服务体验、信任关系建立的复合体,馥郁满铺打造的线下体验空间,能够实现闺蜜小聚、下午茶、拍照打卡和购物的一站式体验。

2025年年底,馥郁满铺在上海开启了首家旗舰店“馥邸”,这家门店的选址和风格,让人不难联想到Aesop伊索和LE LABO。甚至有消费者认为馥郁满铺是Aesop伊索的「平替」。这些品牌都不约而同地将门店开进了上海洋房、北京四合院,营造出了一种“有文化气息”的氛围。

从左到右分别是LE LABO、Aesop伊索、馥郁满铺的线下陈列

这背后折射的正是新中产对消费体验的升级需求:他们购买的不只是产品,更是一种生活方式的确认和自我身份的表达。

不过,线下空间同样意味着高昂的成本。Aesop伊索在国内部分地区就遭遇了水土不服,线下成本是大头,运营不当也会陷入“好看不赚钱”的困境。馥郁满铺能否在保持审美调性的同时跑通单店盈利模型,仍需时间验证。

“大佬”们看中了什么?

值得关注的是,在2026年前4个月,馥郁满铺在主流电商平台的GMV为0.89亿元,同比下滑33.1%。业绩短暂承压之下,颖通为何仍选择在此刻抢下馥郁满铺?

一方面源于馥郁满铺所占据的赛道价值。颖通控股执行董事兼首席执行官林荆表示,此次投资旨在“把握功效护肤及个人护理行业的结构性增长机遇”,核心看中馥郁满铺“在芳疗护肤细分赛道的差异化定位与增长潜力”。

另一方面,对于颖通控股而言,这笔投资承载着更深层的战略意义。作为手握爱马仕、范思哲等60余个国际品牌香水代理权的“隐形冠军”,颖通在招股书中就将“进一步发展自有品牌及收购或投资外部品牌”列为首要资金用途。换言之,馥郁满铺不仅是一个高成长性的美妆品牌,更是颖通从纯代理模式向自有品牌矩阵转型的关键棋子。

不过,白云虎也提出了警示:从馥郁满铺的产品结构和运营模式来看,其新锐标签仍然意味着依赖“流量营销”的模式,尚未完全构建可持续发展的核心竞争力。要在长期竞争中持续兑现价值,馥郁满铺仍需要在品牌研发投入、线下规模化的品效融合、海外市场扩张等多个维度保持高强度投入。

资本的下注逻辑已经十分清晰。作为一家仅成立3年、年销售额近5亿元的品牌,馥郁满铺承接住了国货美妆从“功效内卷”走向“情绪价值”的趋势切换,率先在芳疗护肤细分赛道建立了竞争壁垒。而“空间+体验+产品”的线下布局,则进一步巩固了品牌在注重体验的新中产客群中的认知价值。

然而,资本市场的耐心是有限的。对馥郁满铺而言,6.5亿元估值是对其“情绪价值模型”的初步定价,但要跨越20亿元的估值门槛,它必须证明除了满足新中产“拍照打卡”的需求之外,还能在更规模化的商业维度上提供可验证的复购率、坪效和品类延展能力。

这不仅是馥郁满铺的考题,也是所有试图从“小而美”突围到“大而强”的国货美妆品牌正在面对的共同考题。

*题图由AI生成

节点声明:本内容为作者独立观点,不代表节点财经立场。未经允许不得转载,文中内容仅供参考,不作为实际操作建议,交易风险自担。