文 / 杨蕾

来源 / 节点美妆

过去十年,国货美妆行业的主流商业模式跟快消行业类似,是“代工+流量营销”的轻资产路径。品牌方不需要自己建厂、不需要养生产线,只需要把精力放在线上种草和直播带货上。科丝美诗、科玛这些头部代工厂,服务着从国际大牌到新锐国货的数百个品牌。一个品牌从想法到产品上架,最快只需要几个月。

这套模式跑出了规模,也跑出了速度。据中国香妆协会数据,国货美妆的市场份额从2021年的不足50%攀升至2025年的57.37%。可以说,国货美妆的崛起,代工模式功不可没。

但“跑得快”和“走得远”是两回事。当国货美妆从粗放发展进入集中发展阶段,尤其是那些有野心做高端的品牌,开始意识到一个问题:把命交到别人手里,是做不了高端的。

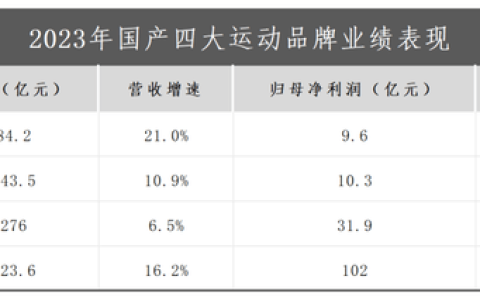

据企查查数据统计,2025年上半年,仅美妆代工厂就关停了953家,2026年行业出清仍在继续。与此同时,具有一定规模的国货品牌和新锐品牌纷纷自建工厂,如今连白牌也开始自给自足。上海家化将许多原本交由代工厂生产的产品,陆续搬回位于青浦的自有工厂。彩妆品牌花知晓在淮安拿地建厂,告别长期代工模式。毛戈平的杭州生产基地预计2026年投入运营……

《节点美妆》认为,这些美妆行业的基建调整并非简单的产能迁移。而是整个行业在成本、效率与风险之间重新权衡后,供应链结构发生的深刻转变。

国货美妆想卖上好价钱、受到消费者的走心认可,绕不开自建供应链。甚至可以说,建设一流的供应链是国货美妆高端之路的“隐形护城河”。

为什么要自建工厂?

这条护城河,在国货美妆的草莽时代是不存在的。那时候品牌拼的是谁跑得快、谁嗓门大。代工模式足够支撑一个品牌从0到1。但当一个品牌想从1走到10、走到100,想站上高端的位置,代工模式就开始吃力了。它撑不起你对品质的极致要求,也给不了你对成本和定价的绝对掌控。

华熙生物创始人赵燕说得直白:“我们做全产业链,是为了不被别人‘卡脖子’。从原料到护肤品再到医美终端,打通上下游才能控制成本、掌握定价权。”

卡脖子这件事,不只发生在芯片行业。化妆品行业同样存在。

广州市政协委员邓静红在2025年广州两会上指出,约80%的原料依靠德国巴斯夫、德之馨等国际供应商,其中油脂类、乳化剂、功能粉体等90%以上被外企垄断。高端活性物、特色防腐剂、香精等原料的进口依赖度也常年维持在75%以上。

一个品牌连核心原料都要看别人脸色,还谈什么高端定价?

自建工厂,首先解决的是“话语权”问题。当你把生产环节握在自己手里,你就不再是代工厂的“下单方”,而是整个链条的“掌控者”。从原料采购到配方研发到成品灌装,每一个环节的节奏和质量都由自己说了算。

其次是对品控的严格把关。代工模式下,品牌方对生产过程的管控是有限的。同一家代工厂可能同时服务十几个品牌,生产线的切换、清洁、品控标准很难做到百分之百一致。而自建工厂意味着品牌可以把质量生命线握在自己手里。上海家化董事长林小海说得直接:“代工模式虽灵活,但品控标准难以百分百统一,将生产环节收回自有体系,便于建立更严格、更一致的质量生命线。”

再者是向上游的延伸。自建工厂不只是“盖个车间”,而是有机会追溯到更上游:

原料的产地、提取工艺、活性成分的稳定性,都可以实现自主管理。华熙生物从玻尿酸原料起步,一路打通到医美终端和护肤品,靠的就是这种全产业链思维。贝泰妮从云南特色植物中筛选出2000余种进行储备,持续从舒缓抗炎、屏障修复等方向进行植物原料研发,累计完成17款植物新原料备案。这些都不是代工厂能帮你做的事。

《节点美妆》认为,牢牢把握住原料端的话语权、生产端的品控力以及上游端的掌控力,只有这三者加在一起,才能构成起高端品牌在供应链上的底气。

供应链如何支撑高端化?

有了这些底气,国货品牌在供应链上才算真正站住了脚。但站住只是第一步。接下来要看的是,这些底气能不能转化成实实在在的品牌竞争力。

对高端品牌来说,供应链的价值体现在两个层面。

第一层是技术壁垒。

就拿华熙生物来说,这家公司全球玻尿酸原料市占率超过40%,是中国少数在美妆产业链上游拥有话语权的企业。但它的布局远不止原料。

中试是科研成果从实验室走向量产最难的一步。很多技术在实验室里跑得通,一上生产线就出问题。华熙生物在天津滨海新区建了一个合成生物中试转化平台,投资30亿元,64条柔性生产线,2024年投入使用,就是为了解决这个“死亡之谷”的问题。

该平台入选了工信部首批生物制造中试能力建设平台名单,全国只有5家获评五星级。从原料研发到中试到量产,华熙生物把整条链都握在了自己手里。

贝泰妮走的是另一条路,但逻辑一致。2023年3月,贝泰妮投资近5亿元的中央工厂在昆明投产,目前产值约26亿元,满产时年产值可达50亿元。更关键的是上游布局。由贝泰妮牵头建设的云南特色植物提取实验室,聚焦云南特色植物的产业化开发,承接了怒江草果、西双版纳水龙、德宏山葵等具有地标特色的植物原料研发。从植物筛选到原料备案到产业化应用,贝泰妮同样在走一条全链路的供应链之路。

第二个层面是效率与成本。

供应链不只是花钱的地方,也可以是省钱的地方。

自然堂集团的未来美妆城提供了一个直观的样本。它的“黑灯物流”智能分拣中心依托物联网和3D建模技术,实现库存精准管理与异常实时预警。产品从这里分发至全国5个分仓,最终抵达6万多家零售门店。智慧车间的全自动生产线,年产700万瓶水乳、200万支口红。

韩束走得更早。自2003年创立之初,韩束就摒弃了轻资产代工模式,坚持自建工厂。其智慧工厂总投入超12亿元,仅智能设备升级就耗资4亿元。工厂拥有国货美妆行业首个AI智能化妆品无人车间,工业机器人手臂和AGV配合无间,保证每日200万瓶的产能供给。这套智能协同体系减少了75%的人工作业。

毛戈平也正在补上这一课。目前其产品采用外包生产模式,OEM/ODM费用占比约34%到40%。杭州生产基地预计2026年投入运营,年设计产能约1540万件。自产化将强化供应链控制,为后续的营销投入和规模扩张提供支撑。

面向全球,国货美妆的供应链格局大有天地

如果说国货品牌自建供应链是“补课”,那么国际巨头的实践已经指明了方向:供应链的终极战场不只是在国内,而是在全球。

欧莱雅在中国有两家工厂,分别位于苏州和宜昌,62%的在华销量产自这两家工厂。苏州工厂1996年奠基,是欧莱雅进入中国的第一家生产基地。2024年,欧莱雅在苏州建成了全球首个智能运营中心,每小时可处理超过7000个直达消费者的订单。该中心集成了视觉拣选机器人、自动导引车等先进技术,被集团内部视为未来智能供应链的试验场。

欧莱雅在中国建厂、建中心、建体系,不是为了“本地化生产”这四个字。它是为了更深入地扎根这个市场:更快地响应消费者需求、更灵活地调整产品结构、更高效地控制成本。当一家国际巨头把供应链的毛细血管深入到一个市场的肌理中,它获得的不仅是效率,更是对这个市场的定价权和话语权。

在《节点美妆》看来,国货品牌要做高端、要出海,同样绕不开这条路。欧莱雅北亚及中国公共事务总裁兰珍珍曾将高质量的供应链比作“一场大型的交响乐,需要大家一起上台、多方协作才能奏出最美的和弦”。

《节点美妆》认为,国货品牌自建工厂只是起点,真正的挑战在于,如何把自己的供应链能力从“满足国内需求”升级为“参与全球竞争”。

韩束在这方面已经迈出了步子。从自建工厂到AI无人车间,它用22年时间走完了一条从“制造”到“智造”的路。华熙生物的行销网络已覆盖70余个国家和地区,并在美国、法国、日本、韩国、新加坡等地设立海外分公司。贝泰妮的云南特色植物提取实验室,已成功完成水龙、荔枝草等17款云南特色植物原料的自主研发备案。

这些企业正在证明一件事:国货美妆的供应链能力,已经不只是“够用”的水平,而是开始具备“走出去”的底气。

高端品牌的竞争,不只是前端营销的较量,更是后端供应链的角力。

一个品牌可以把故事讲得天花乱坠,可以把包装做得精美绝伦。但如果它的原料依赖进口、生产依赖代工、品控依赖别人,那它的高端就是悬在半空中的楼阁,经不起任何一次供应链波动的冲击。

国货美妆的供应链升级,正在发生。华熙生物把合成生物的中试平台做到了全球领先,贝泰妮把云南的植物原料做成了产业化的“云南成分”,自然堂把智能工厂做成了工业旅游的标杆,韩束把AI无人车间做成了行业的样板。

这些事消费者看不到,也感知不到。但恰恰是这些“看不见”的事,决定了一个品牌能不能在高端的位置上站得稳、站得久。

自建供应链,是国货美妆高端之路的“隐形护城河”。它不是最热闹的那条路,但它是必须走的那条路。

*题图由AI生成

节点声明:本内容为作者独立观点,不代表节点财经立场。未经允许不得转载,文中内容仅供参考,不作为实际操作建议,交易风险自担。