文 / 董轩

来源 / 节点财经

时间是无声的陪跑者。2026年,科伦药业迎来了自己的三十岁生日。

从1996年成都新都一个荒废厂房起步,带着一盏煤油灯和一条狗开始创业,到如今手握三家上市公司、站上千亿市值台阶,科伦药业的创始人刘革新用三十年时间书写了一家中国民营医药企业的成长史。

然而,在三十周年这个本该庆贺的日子,科伦药业却交出了一份略带“寒意”的成绩单:2025年营收185.13亿元,同比下降15.13%;归母净利润17.02亿元,同比下降42.03%。

这是公司近五年来首次出现营收、净利润双双退坡,且跌幅超出许多投资者预期。

古人云,吾十有五而志于学,三十而立。但当下的科伦药业,正站在一个微妙的十字路口:传统主业承压、创新业务还在输血、新成长曲线尚未成型。

昔日的“输液大王”,能否穿越周期、完成蜕变?

主业“歇脚”了?

科伦药业的业务架构,通常被概括为“三发驱动”:大输液、抗生素中间体(川宁生物)和创新药(科伦博泰)。

2025年,这三台发动机均短暂“歇脚”。

大输液是科伦药业起家的根基,也是支撑其业绩的“压舱石”。凭借全国布局的产能优势和成本控制能力,公司在大输液市场的占有率长期稳定在40%左右,被誉为“输液大王”。

但伴随行业输液用量整体回落,以及基础输液单价在经历多轮集采洗礼后,价格跌破0.8元/袋,传统“以量换价”的模式触及天花板,对科伦药业的基本盘造成不小冲击。

2025年,科伦药业输液产品全年销量39.86亿瓶/袋、销售收入74.84亿元,同比下降8.31%、16.02%。

收入降幅接近销量降幅的两倍,反映出除了市场需求萎缩,价格下行是更关键的拖累因素。

由川宁生物承载的抗生素中间体板块,2025年同样表现惨淡:全年营收44.97亿元,同比下降23.2%,利润几乎腰斩。

究其原因,作为全球抗生素中间体的重要供应商,川宁生物的业绩高度依赖大宗商品价格周期,这种“看天吃饭”的属性,在2025年青霉素、6-APA等原料药的下冲行情中暴露无遗,叠加川宁新基地试产带来的亏损增加,蚕食盈利能力。

非输液制剂板块也没稳住。

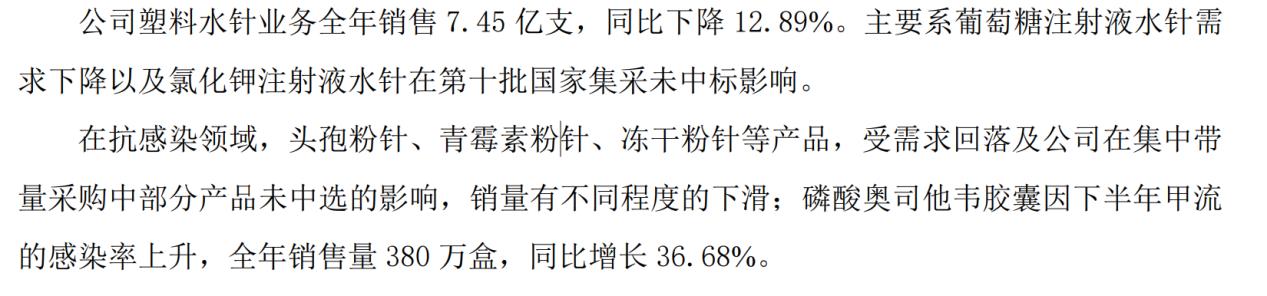

2025年,该板块实现收入40.36亿元,同比下降3.20%。其中,塑料水针因葡萄糖注射液需求下滑,加之氯化钾注射液水针在第十批国家集采中未中标,销量减少12.89%;抗感染领域的头孢粉针、青霉素粉针等产品,亦受到需求回落及集采未中选的双重打击。

图源:科伦药业财报

整体来看,2025年科伦传统主业板块都难言乐观。为此,公司不得不在“精打细算”:销售费用同比下降12.98%至30亿元,董监高薪酬合计3384万元,比2024年减少约680万元。

进入2026年,科伦药业的颓势并未明显改观。

2026年一季度,公司营收42.59亿元,同比下降2.98%;归母净利润4.54亿元,同比下降22.34%;扣非净利润3.81亿元,同比大降32.42%。经营活动现金流净额2.5亿元,同比锐减44.45%。

负向变化的数据折射出骨干的现实:科伦药业的传统业务正经历前所未有的调整压力。而能否在2026年企稳回升,将取决于输液价格修复、原料药周期反转以及创新药放量等多个变量。

转型尚在路上

应对传统主业的承压局面,科伦药业早已做了前瞻布局。

过去十余年,公司一直推动从“输液大王”向创新药企的转型,投入巨资打造科伦博泰这一创新平台。

然而,转型之路并非坦途。

2022年,科伦博泰与默沙东达成总金额超过100亿美元的ADC药物授权合作,一度让资本市场为之沸腾。2023年7月,科伦博泰在港交所成功上市,刘革新称之为是“科伦历史上最了不起的事件之一”。

但从财务数据来看,科伦博泰目前仍处于“烧钱”阶段。2025年,科伦博泰营收20.58亿元,同比增长6.5%,亏损从2024年的2.67亿元扩大至3.82亿元。

更令市场担忧的是核心产品的销售情况。科伦博泰的绝对核心产品——TROP2 ADC芦康沙妥珠单抗(佳泰莱®),此前市场机构预测2025年全年销售额可达8亿至10亿元,而实际仅约5亿元。

客观的差距说明,即便产品获得批准上市,商业化放量仍面临医生教育、患者准入、医保落地等数道关卡。

西南证券研报指出,科伦博泰20.58亿元的总收入中,授权及里程碑收入占据重要部分,药品销售占比不足三成(26.37%)。

这意味着,虽然定位“创新药企”,但科伦博泰真正的产品变现实力相对偏弱。科伦药业也坦承:科伦博泰因授权及里程碑收入减少及研发费用增加,利润同比下降。

华泰证券预计,随着芦康沙妥珠单抗三线乳腺癌和EGFR突变非小细胞肺癌适应症纳入医保,2026年其销售额有望实现翻倍以上增长。但这一预测能否兑现,仍存在较大不确定性。

主业失速、创新“失血”,科伦药业急需要向资本市场讲新故事。2025年,大健康业务被公司正式确立为“第四增长曲线”,拳头产品为麦角硫因系列保健品,主打抗衰功能。

为了推广这一产品,76岁的刘革新赤膊出镜拍摄广告,大秀肌肉线条,宣称已服用麦角硫因三年,引发全网热议。

但话题热度过后,有没有带来实打实的转化是个疑问句。

科伦在年报中称麦角硫因系列产品“销售符合公司预期”,却未披露具体数据。

在投资者交流中,有投资人直言,公司保健品项目推进偏慢,更多停留在内部研发层面的“自娱自乐”,未能有效转化为实际营收;从市场反馈来看,麦角硫因的声量和实际购买转化之间还存在一定的落差。

相比之下,竞争对手仅三生物在2024年麦角硫因系列产品GMV已达1.2亿元,2025年月均GMV超过3000万元,并在三个月内连获两轮融资。

值得一提的是,2025年6月,北大教授饶毅公开发文质疑麦角硫因产品价值,认为相关产品借保健品概念夸大抗衰功效、误导消费市场。学术权威与药企的观点分歧,也给这款高价抗衰保健品的市场前景蒙上一层阴影。

结语

三十年前,刘革新带着一盏煤油灯闯进一片荒芜,创造了“当年策划、当年投资、当年建设、当年生产、当年盈利”的“五当奇迹”。

三十年后,科伦药业站在人生的“十字路口”:一边是中国医药工业版图上重要一极的地位,一边是前所未有挑战,三大业务板块的“青黄不接”,让这家昔日的“输液大王”陷入了成长焦虑。

当然,积极信号也正在显现:大输液塑瓶价格有望在2026年修复,6APA等原料药价格已现回升迹象;芦康沙妥珠单抗进入医保后有望放量,默沙东海外临床数据预计2026年末至2027年读出。

这些变量能否如期兑现,将决定科伦药业能否走出低谷。

刘革新曾引用曹操的诗句:“老骥伏枥,志在千里;烈士暮年,壮心不已”,传递其依然斗志昂扬。

但豪言壮语终需落地为业绩。科伦药业能否在接下来完成蜕变,时间会给出答案。

*题图由AI生成

节点声明:本内容为作者独立观点,不代表节点财经立场。未经允许不得转载,文中内容仅供参考,不作为实际操作建议,交易风险自担。