文 / 杨蕾

来源 / 节点美妆

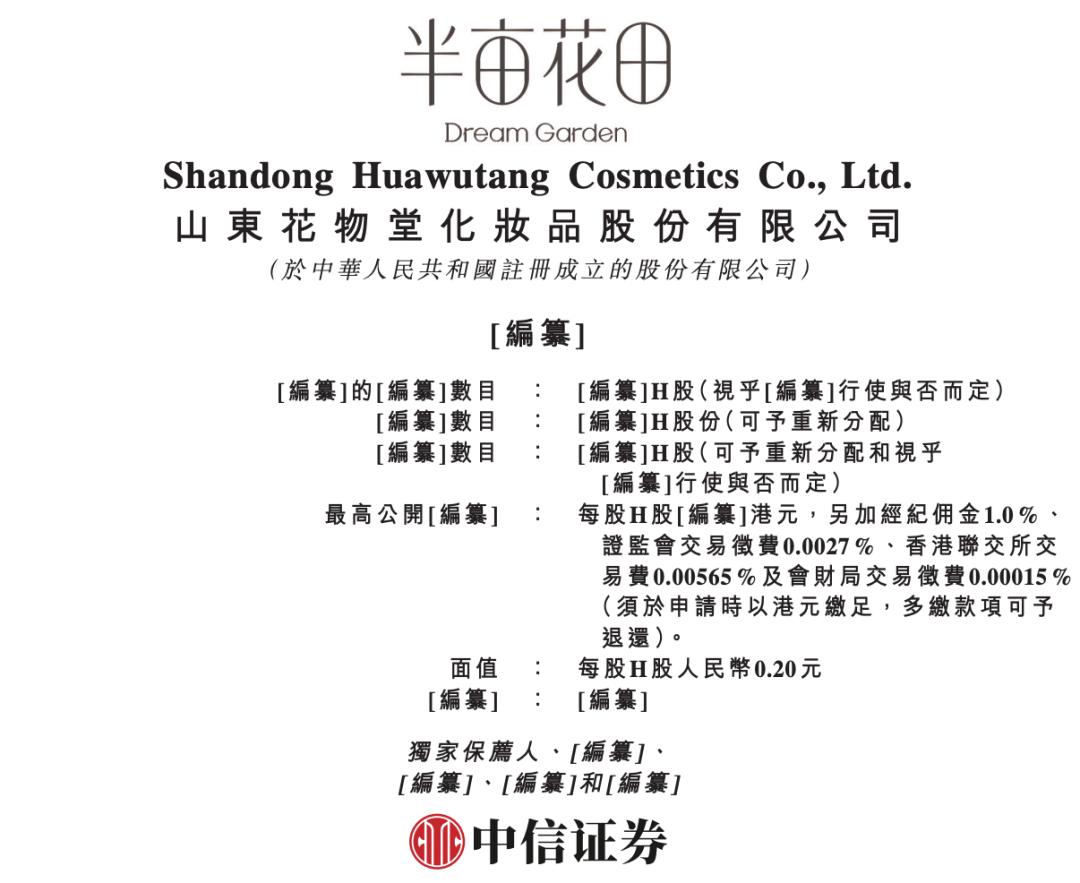

近日,山东花物堂化妆品股份有限公司(品牌名“半亩花田”)正式向港交所递交上市申请,中信证券担任独家保荐人。

若上市成功,半亩花田将有望成为“港股国货个护第一股”。

这场资本化尝试不仅摊开了品牌近三年的经营全貌,更折射出国货个护品牌在流量红利与国际大牌挤压下的突围路径,其业绩表现、渠道策略、营销打法与潜在风险,均成为市场关注的焦点。

01 孙颖莎代言,第二增长曲线发力

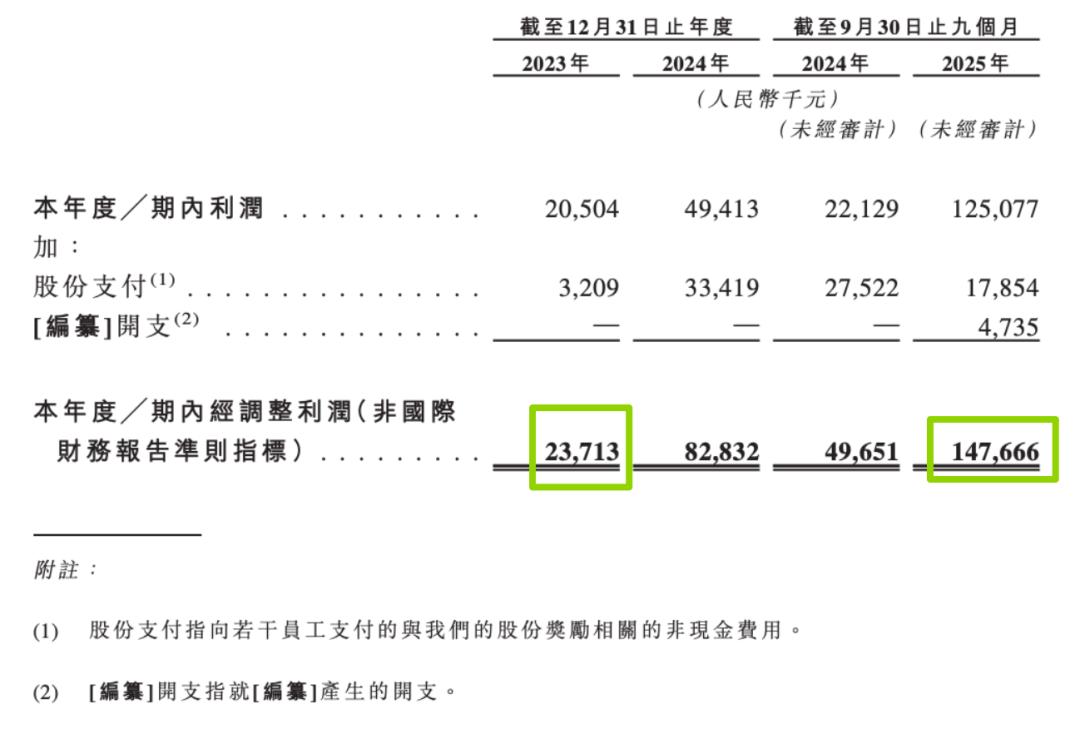

招股书披露的数据显示,半亩花田近年呈现营收净利双线高速增长的态势,且已完成从规模突破到质量提升的初步跨越。

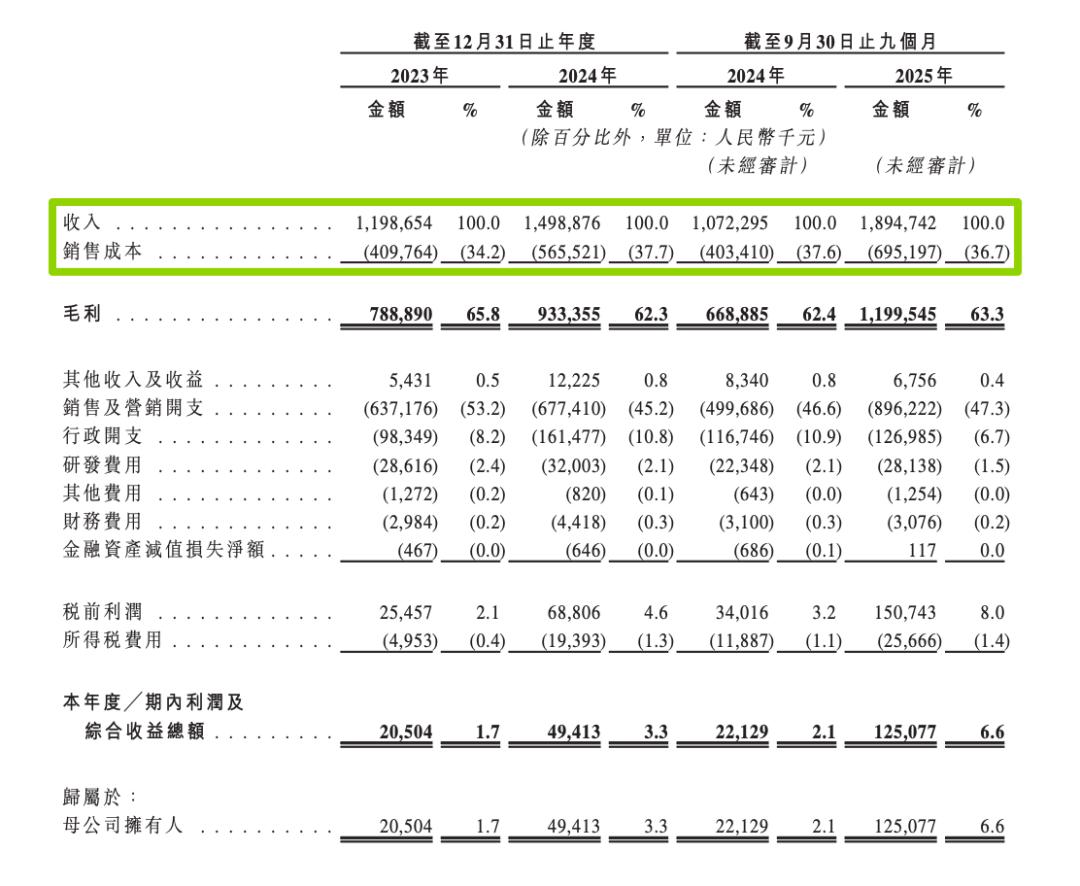

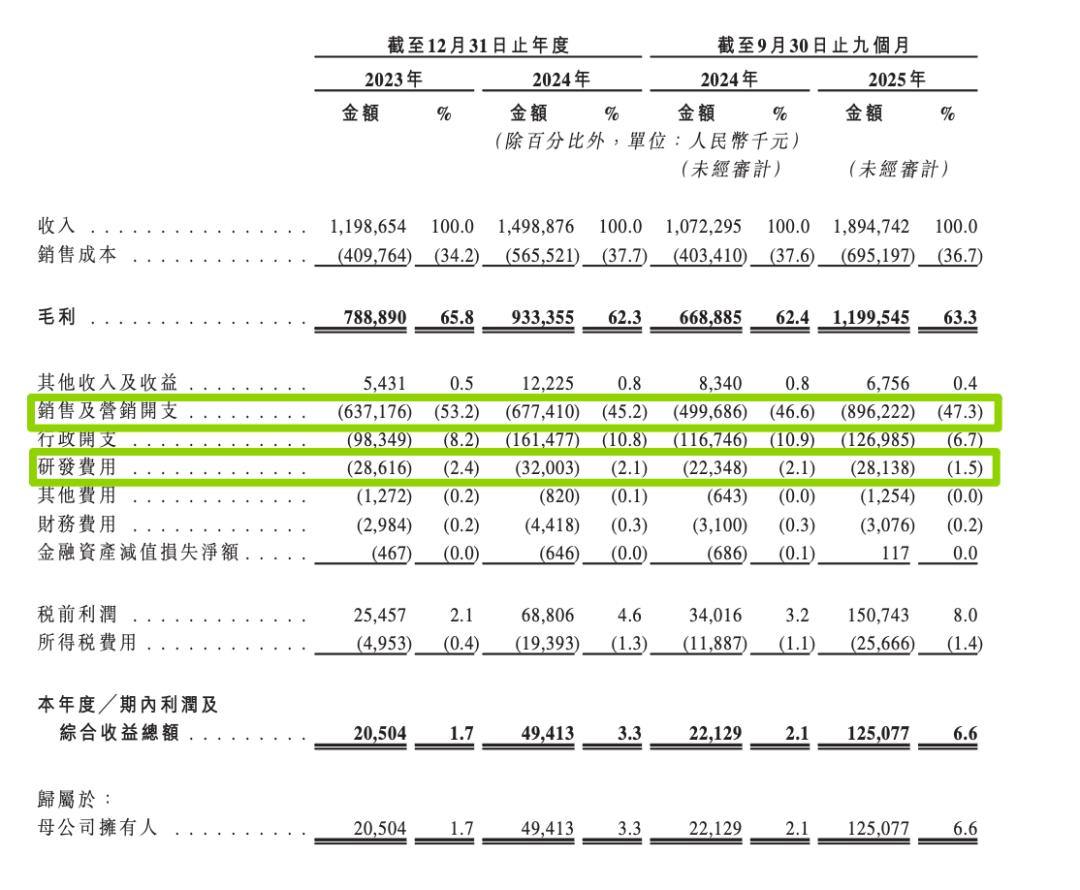

根据招股书,2023年至2024年,公司营收从11.99亿元增至14.99亿元,同比增幅25%,与年度增速基本持平;2025年前9个月,营收进一步攀升至18.95亿元,同比增长76.7%,据此估算全年营收将站稳20亿规模梯队。

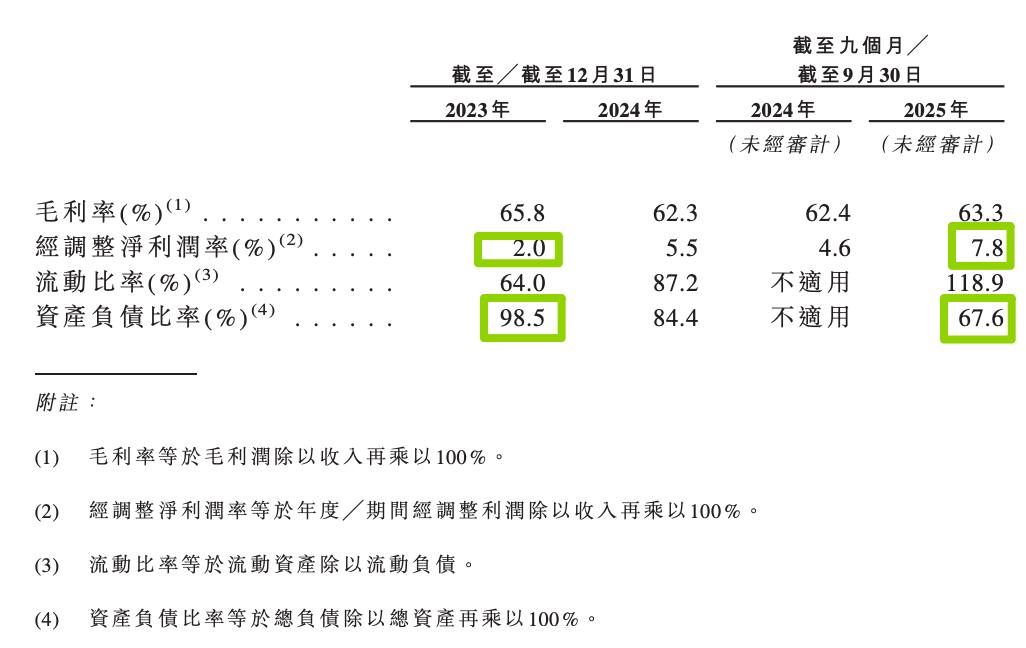

盈利端同步改善,经调整净利润从2023年的2371万元增至2024年的8283万元,2025年前三季度更是达到近1.48亿元,同比接近翻倍,经调整净利率从2.0%逐步提升至7.8%,规模效应与成本管控能力同步显现。

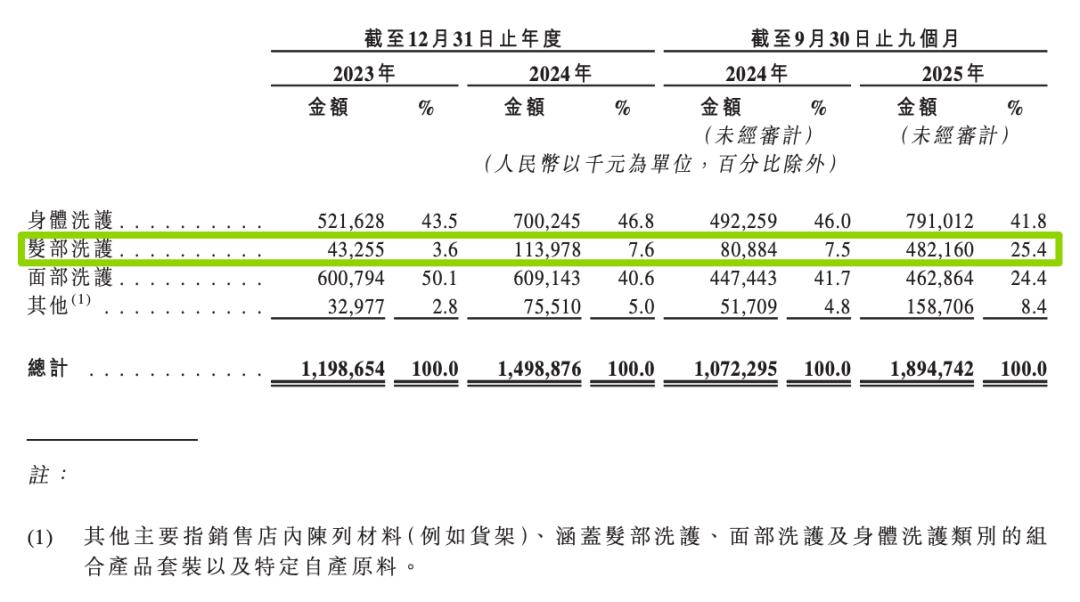

产品矩阵呈现“核心稳固、新线爆发”特征。以身体乳、身体磨砂膏、洁面慕斯为代表的三大核心品类均位列国货第一,其中身体磨砂膏跻身全市场第二,截至2025年9月底累计销量达3770万瓶;身体乳累计销量5690万瓶,收入占比始终超40%,构成业绩“压舱石”。

值得一提的是发部洗护品类。该品类收入从2023年的0.43亿元猛增至2025年前9个月的4.82亿元,同比增幅达496.1%,成为驱动增长的第二曲线。

这一飞跃与品牌代言策略紧密相关。2025年1月,半亩花田发部洗护品类官宣全球代言人孙颖莎。市场数据显示,官宣后该品类实现突飞猛进增长,网友评价“孙颖莎这个代言人功不可没”。

值得玩味的是,孙颖莎同期还手握宝洁旗下OLAY、欧莱雅旗下理肤泉以及丝塔芙的代言资源。国货品牌与国际巨头共享顶流代言人,既凸显半亩花田的品牌升级野心,也反映出其对精准流量营销的深度布局。

相比之下,面部洗护品类占比从50.1%降至24.4%,这侧面反映出流量投入的效果在不同品类间存在差异。不过,洁面慕斯仍稳居国货第一、全市场第二,显示核心单品竞争力并未因品类收缩而削弱。

02 线上成本高企,美妆集合店成为线下突破

在线上流量成本持续攀升的行业常态下,对于主打平价路线的半亩花田而言,过度依赖线上营销的利润压力日益凸显。

招股书显示,其销售及营销开支占营收比重长期高居45%-53%区间,2025年前三季度该项支出同比增速达79.3%,显著高于营收增速。这一现实正倒逼品牌将线下渠道打造为平衡成本、拓展增量与深化品牌体验的关键突破口。

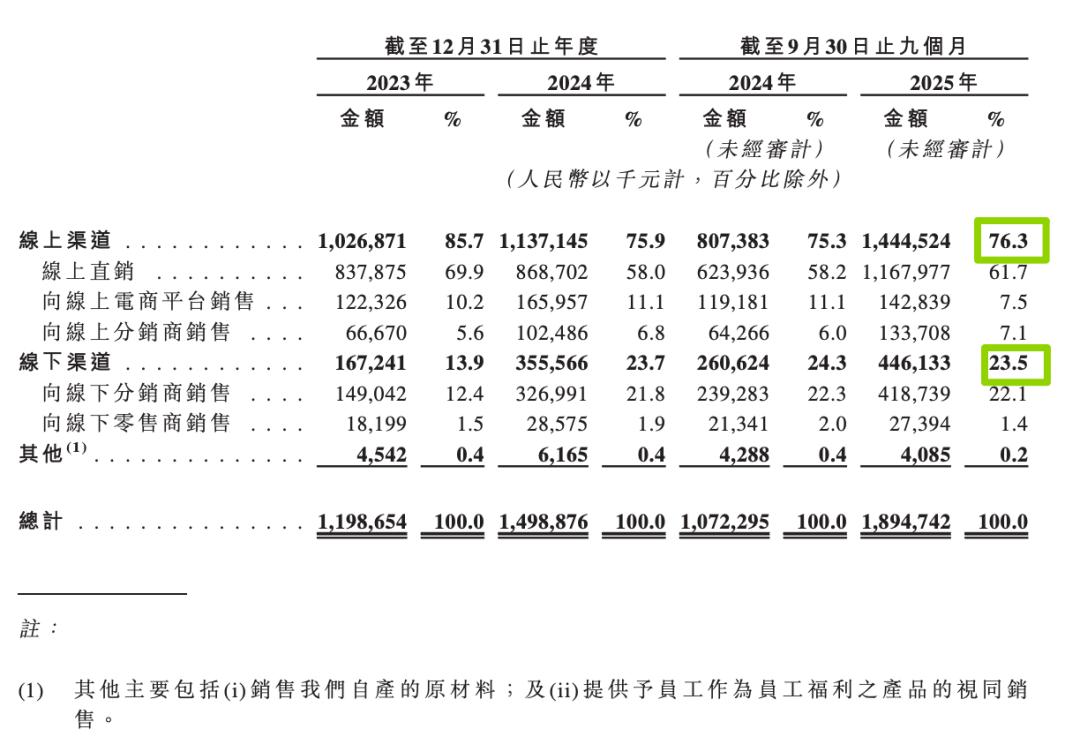

根据招股书,目前半亩花田线上渠道仍是基本盘,收入占比约76%,其中自营旗舰店贡献超六成收入。而线下渠道则逐步铺开,收入从2023年的1.67亿元增长至2025年前三季度的4.46亿元,经销商数量从187家扩充至454家。

《节点美妆》通过即时零售渠道搜索,其目前已入驻屈臣氏、WOWCOLOUR、KKV等主流美妆集合店,同时渗透小象超市、京东便利店等商超渠道,形成全场景覆盖,但尚未布局单品牌店。

据了解,半亩花田与美妆集合店的联名合作成为近期拓展线下的重要动作。一个的典型的案例是,其在孙颖莎生日节点,与KKV共同推出的 「半瓶纯露养头皮」系列,采取了“购买系列套盒赠送莎莎蓬发能量盲盒手办”的销售策略。

半亩花田在KKV陈列

这一结合代言人IP与实体产品捆绑的营销方式,将线上流量引导至线下,并在社交平台上形成了二次传播与话题讨论,持续为品牌带来声量。

渠道利润结构也反映出品牌对不同品类的策略差异。据市场信息,身体素颜霜等在线下主推的新品,代理商利润率可达40%-50%;而身体磨砂膏等畅销基础单品,利润率则普遍低于20%。通过高毛利产品激励渠道、基础产品维持渗透率的组合,品牌试图在扩大市场覆盖与维持渠道动力之间寻求平衡。

值得注意的是,半亩花田创始人亓云吉在2023年接受媒体访谈中曾提出,品牌线下业绩目标要突破10亿元,同时强调相比数字目标,“在最遥远的山区也能买到半亩花田”才是线下布局的终极方向。

尽管相较于创始人曾提出的“线下业绩突破10亿元”目标仍有距离,但通过联名集合店、IP融合体验等线下创新,半亩花田正在探索一条区别于纯线上流量竞争的增长路径。在线上成本居高不下的背景下,线下渠道的拓展与创新对其整体战略的重要性日益凸显。

03 直面长线挑战,从“网红”到“长红”的必经之路

在身体护理这一核心赛道,半亩花田正在与国际大牌正面抗衡。其身体乳品类在全平台营收位列第四,仅次于丝塔芙、OLAY等国际品牌,且56%的增速远超行业平均水平。

然而,要真正从“网红”走向“长红”,招股书所揭示的几大短板是其必须跨越的障碍。

研发短板与供应链隐忧是核心挑战。 2023年至2025年前三季度,公司研发费用占营收比例仅为1.5%至2.4%,与超50%的营销投入形成悬殊对比。

在个护行业日益强调成分与功效的背景下,持续的低研发投入将制约其产品创新与长期技术壁垒的构建。

与此同时,半亩花田尽管拥有自有原料厂,但其生产模式仍高度依赖OEM代工,在品控、供应链稳定性和成本控制方面存在潜在风险。

运营层面亦存压力。 业绩受季节性波动和电商大促影响显著,截至2025年9月底,存货已增至1.85亿元,库存管理效率有待提升。此外,公司历史上存在社保缴纳不足等内控瑕疵,虽已整改,但仍需在上市后持续完善合规体系以符合监管要求。

面对这些挑战,半亩花田的破局关键在于实现从“流量驱动”到“价值驱动”的战略转身。

当前,其线下联名店等渠道创新已提供了新思路,但长期而言,品牌力的构建和研发的实质性投入将成为衡量其价值的关键标尺。

在身体护理这个千亿级市场中,若能在营销热度之外,筑牢产品与供应链的根基,半亩花田方能在与国际巨头的持久竞争中,真正守住并扩大自己的阵地。

*题图由AI生成

节点声明:本内容为作者独立观点,不代表节点财经立场。未经允许不得转载,文中内容仅供参考,不作为实际操作建议,交易风险自担。