文 / 八真

来源 / 节点财经

10月底的浦发银行,迎来“双喜临门”。

一方面,浦发银行500亿元“浦发转债”(代码:110059.SH)在到期日前取得了99.67%的转股率,相当于其仅支付1.63亿元(剩余未转股余额仅占发行总额的0.33%,以110元/张兑付),即将一只原本可能引发流动性危机的“黑天鹅”,消弭于无形。

另一方面,承接上半年的上行势头,浦发银行再次交出“双增”成绩单,也是行业内少数几家保持营、利正增的选手。

一、元气恢复中

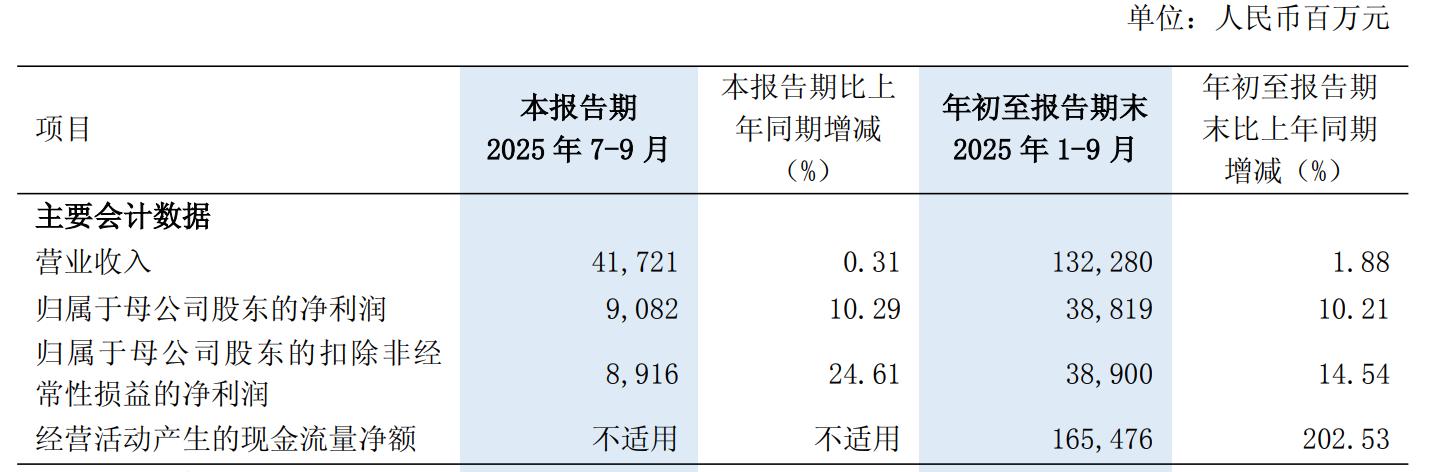

财报显示,2025年前三季度,浦发银行实现营收1323亿元,较上年同期增加25亿元,增幅1.88%;实现归母净利润388亿元,较上年同期增加36亿元,增幅10.21%;资产总额继续攀升至98922亿元,距离10万亿大关近在咫尺。

深入分析,报告期内,浦发银行利息净收入896.06亿元,较上年同期增加33.87亿元。

浦发银行提及,本期存款付息率较去年同期下降了38个基点,净息差降幅明显收窄。

支出端,因为信用减值损失压降近40亿元,带动营业开支较上年同期减少33.61亿元。

这“一增一减”,对浦发银行的归母净利润起到显著的助攻作用。

具体到Q3,浦发银行营收417.21亿元、归母净利润90.82亿元,对应同比增速0.31%、10.29%。

图源:浦发银行财报

对于这张进步有加的“答卷”,各方给予积极评价和充分认可,也反馈到资本市场。年初至今,浦发银行的股价涨幅超15%。

然而,若回溯该行的成长轨迹,便不难发现——当下的这出“高光时刻”,并非征程的终点,而仅是浦发银行逐步恢复元气、重塑竞争力过程中的一段关键步履。

事实上,早在2016年前三季度,浦发银行的归母净利润就突破400亿元。

但自2021年起,囿于宏观经济深度调整,LPR(贷款市场报价利率)持续下探,政策强调支持实体经济(减费让利)等因素,叠加自身过重的资产质量历史包袱,浦发银行步入“下坡道”。

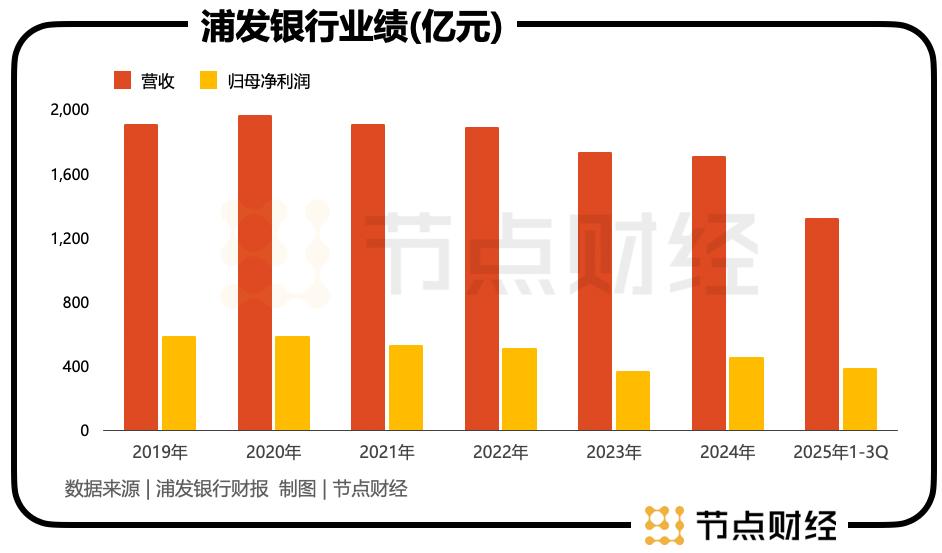

2021年-2023年,浦发银行的营收分别为1910亿元、1886亿元、1734亿元,归母净利润分别为530亿元、511.7亿元、367亿元,均呈逐年萎缩状态。

其中的2023年,营收降幅达到8.05%,归母净利润更是骤缩28.28%,也一举把浦发银行的盈利回撤到十年前的水平。

2024年,浦发银行虽然展现出回暖复苏的姿态,但无论是营收,还是归母净利润,距离此前巅峰都有着不小的差距。

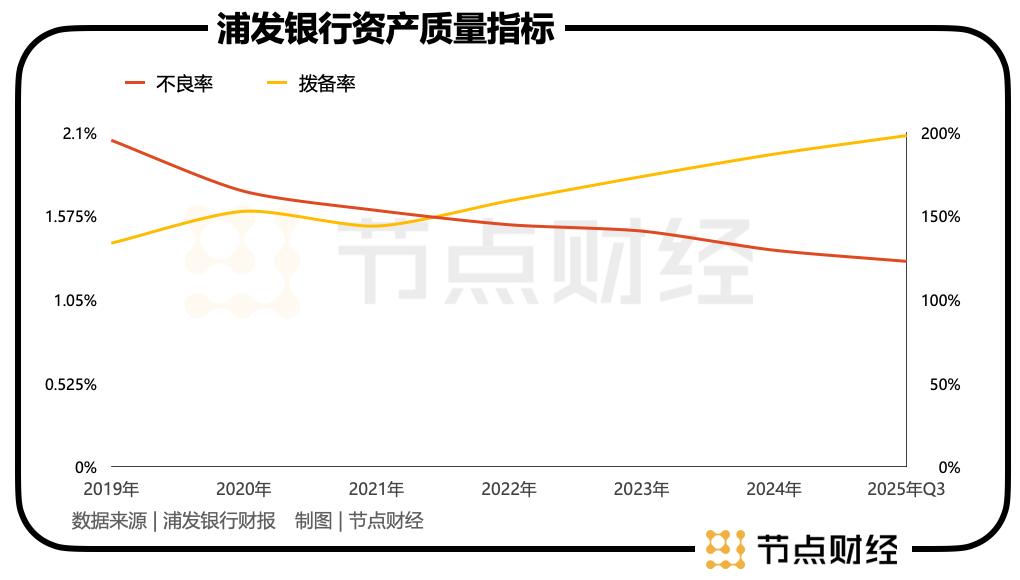

二、资产质量:纵向改善,横向承压

业绩彰显韧性之余,浦发银行的资产质量也进一步改善。

财报显示,截至2025年9月末,浦发银行不良贷款余额729亿,比上年末减少2.65亿元;不良贷款率1.29%,比上年末下降了0.07个百分点。

同时,本期拨备覆盖率为198.04%,比上年末拔高超11个百分点,创出自2016年起新高。

拉长视线,从2020年到2024年,浦发银行的不良贷款率从1.73%下行至1.48%,并继续下行至2024年的1.36%。而在此前2019年,浦发银行的不良贷款率一度高达2.05%,2017年甚至飙到过2.14%。

相关核心指标的“双降”局面和数据趋势印证,浦发银行资产质量持续向好,且资金“安全垫”加厚,风险抵补能力有所增强。

但不容忽视的是,横向与同业角力,浦发银行的不良贷款率仍处在高位,拨备覆盖率则相对较低

截至2025年9月末,股份行阵营中的招商银行、兴业银行、中信银行,不良贷款率分别为0.94%、1.16%、1.08%,拨备覆盖率分别为405.93%、204.16%、227.81%。

另外,有业内人士指出,浦发银行今年中报披露的阶段三贷款总额920.89亿,但不良贷款只认定了736.72亿,存在180亿的缺口。而国有大行和优质股份行,所有三阶段贷款都被认定为不良贷款。

简单计算,浦发银行中期阶段三贷款拨备覆盖率为65%,虽较去年有所提升,但仍远低于头部选手90%左右的水平,凸显其潜在风险,也隐含未来利润调整压力。

《节点财经》获悉,阶段三资产是银行金融资产风险分类中的最高风险等级,指存在客观减值证据的资产,需全额计提预期信用损失。根据2023年监管新规,逾期超90天的资产必须归入阶段三,与不良资产基本对应。

三、内控漏洞亟待补齐

资产质量横向对比的承压状态,其实也具象在浦发银行的内控层面。

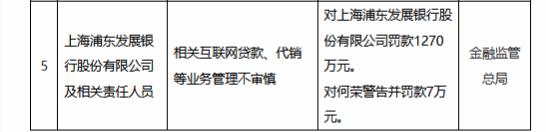

很具“反差萌”的是,10月底,浦发银行不光“双喜临门”,还喜提一张千万级的巨额罚单。

国家金融监督管理总局发布的处罚通告显示,因在相关互联网贷款、代销等业务管理环节存在不审慎问题,浦发银行被重罚1270万元,相关责任人被处以警告并罚款7万元。

图源:国家金融监督管理总局数据

值得注意的是,浦发银行的这张罚单,恰好降临在助贷新规落地首月。

据《节点财经》粗略梳理,今年以来,浦发银行多次被监管出示“黄牌”,共收到13张罚单,至少5张为百万级以上大额罚单,合计罚没金额超过2100万元。

7月,因以不正当手段发放贷款、贷款业务严重违反审慎经营规则,浦发银行被处以罚款245万元;同月,浦发银行重庆合川支行因违反账户管理规定、违反金融统计管理规定等多项违法违规行为,被处以117.5万元罚款。

6月,因未按规定履行客户身份识别义务,浦发银行郑州分行被央行罚款100万元。

4月,因贷后管理不到位、个人消费贷款管理不到位、违规处置不良贷款等行为,浦发银行安阳分行被罚245万元,7名员工一同遭到处分;

1月,涉及项目贷款贷前调查缺失、贷后管理失职及个人贷款资金被挪用等“老毛病”,浦发银行泰州分行被罚款105万元。

频频被监管“打板子”,暴露出浦发银行内控层面的不足,特别是类似问题反复出现,说明总部合法守规的要求未能有效传导至分支机构,整改措施未落到实处。

换言之,浦发银行的合规文化始终飘在半空,未能真正落地生根。

对浦发银行而言,拿到这份流露暖意的三季报,还远没到松口气的时候。若想重返山巅,其在修复报表“面子”的同时,更需扎紧内控的“里子“,严守底线,筑牢管理篱笆,让合规从纸面落到地面。

*题图由AI生成

节点声明:本内容为作者独立观点,不代表节点财经立场。未经允许不得转载,文中内容仅供参考,不作为实际操作建议,交易风险自担。