文 / 美科

来源 / 节点美妆

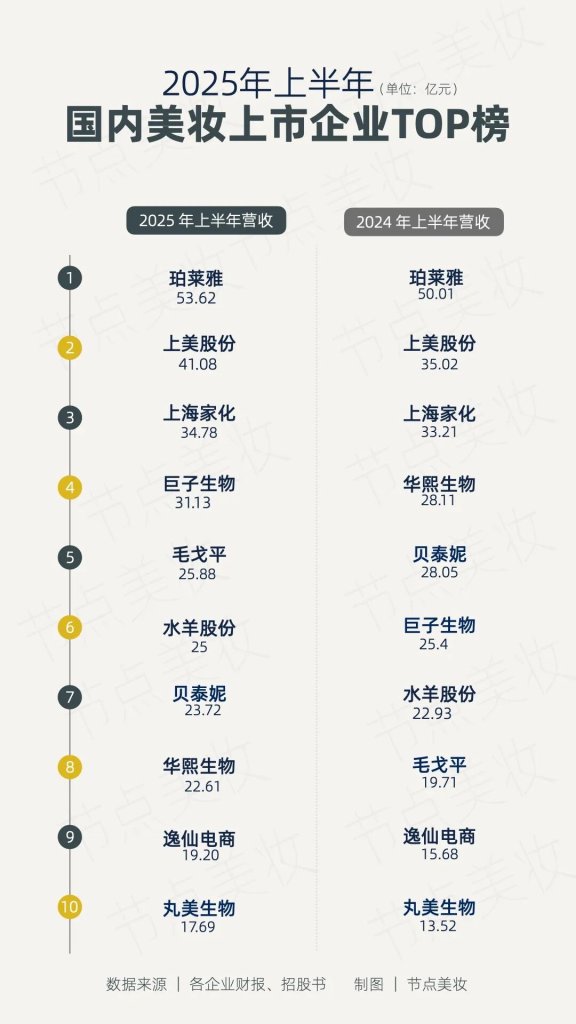

2025年上半年,国内美妆行业格局发生显著变化。

珀莱雅以 53.62 亿元营收领跑行业,独揽50亿级体量,年内营收有望冲刺110亿元。上美股份以41.08亿元营收位列第二,同比上涨17.3%,年内有望冲刺100亿元。如果上美股份能够成功突破,意味着国货美妆“双百亿格局”诞生。

头部企业地位更加稳固,而中腰部品牌竞争异常激烈。

巨子生物以31.13亿元营收从去年同期第六跃居第四,毛戈平以31.2%的同比增幅从第八跃居第五,有望在年内突破50亿大关。上海家化稳稳守住第三席位,营收34.78亿元。

上半年,国货美妆十强企业总营收达294.71亿元,去年同期中国美妆前十营收总额为271.65亿元,同比增长8.48%。

2024年,国货美妆品牌以55.2%的市场份额,实现了首次对外资品牌的反超。随着2025年市场竞争加剧,行业格局正在经历激烈洗牌与重构,《节点美妆》认为,市场将呈现出“头部恒强、腰部狂奔”的新态势。头部企业通过多品牌布局、渠道优化和研发创新,有望在激烈的洗牌中重塑行业格局。

01 头部恒强的关键:多品牌矩阵布局构建生态竞争力

今天来看,零售企业中,当单一品牌上涨触顶时,往往会采取投资收购或者内部孵化的方式,打造多品牌矩阵构建出生态竞争力。美妆行业也不外如是。

珀莱雅成为最早一批吃到布局多品牌红利的头部企业之一。根据其财报表现来看,主品牌珀莱雅稳健增长的同时,二三梯队子品牌表现也比较积极。

在多元化布局中,珀莱雅通过战略性投资与收购,逐步完善其在彩妆和个护领域的品牌拼图。2019年纳入旗下的彩妆品牌彩棠,持续强化其“中式美学”与“专业彩妆”双重基因,定位高端化妆师级产品,2025年上半年营收达7.05亿元,同比增长21.11%,正稳步成长为集团关键增长引擎。另一方面,洗护品牌OR(Off&Relax)聚焦亚洲人群头皮护理需求,借季节限定香氛系列强化产品情感附加值,同期录得收入2.79亿元,同比增幅高达102.52%,显示出强劲的市场爆发力。

除此之外,珀莱雅还自主孵化了多品牌,目前来看对珀莱雅的整体营收贡献较低,但其增速较高。针对Z世代的年轻彩妆品牌原色波塔,25H1收入为0.97亿元,同比增长80.18%。

今年以来,随着国内行业竞争愈发激烈,珀莱雅也开启了并购海外品牌这一战略布局。

在5月份珀莱雅2024年度股东大会上,董事长侯军呈表示,正在考虑通过旗下巴黎分公司进行并购,填补公司在婴童、香水、男士护肤等赛道的空白,并购后会将新品牌引入国内。在刚刚过去的8月,珀莱雅通过珀莱雅(海南)投资有限公司以38.45%的持股比例成为花知晓第二大股东。

侯军呈定了一个“双十战略”:“我们提出的战略愿景是未来10年(到2035年)珀莱雅要进入全球化妆品行业前十,这意味着我们要做到至少500亿元营收才有可能进入前十。”对于目标拆解,侯军呈解释其中自有品牌的整体营收将增至350亿元,其余150亿元将通过并购等方式来填补。

今年年初,上美股份创始人兼CEO吕义雄也制定了一个“十年规划”,明确提出上美股份“2030年将冲刺300亿目标”。高目标下,企业聚焦化妆品一个赛道,势必要以更多品牌为抓手,覆盖更广泛的消费人群。

与珀莱雅不同的是,上美股份对于内部孵化爆款品牌更加擅长。除了营收压舱石韩束之外,上美打造的newpage一页成为了企业第二增长曲线,上半年实现营收3.97亿元,同比大涨146.5%。

据悉,吕义雄曾在朋友圈透露:“2025~2027要上20个新品牌,建立在顶流顶配顶级人才的基础之上。”

顶流顶配顶级人才下,上美拉来了原天猫美妆总经理古迈(胡伟雄)与明星化妆师春楠,共同孵化了新品牌NAN beauty。据了解,NAN beauty定位中高端专业彩妆,对标的正是毛戈平和珀莱雅旗下的彩棠。

左/春楠 右/古迈

而对于已经具备一定规模但仍需突破增长瓶颈的企业而言,“安踏式收购”成为了另一种备受推崇的扩张路径。企业通过并购海外已经成熟的品牌,快速切入新赛道以提升企业品牌矩阵。

2020年后,高营销成本打造出的完美日记增长泡沫被戳破,在此后4年间使其母公司逸仙电商陷入亏损。2021年,逸仙电商创始人黄锦峰启动二次创业,将破局的希望寄托于护肤业务上。通过收购Galénic科兰黎、DR.WU中国大陆业务、英国Eve Lom等高端品牌,搭建“彩妆+护肤”的双轮驱动矩阵,为企业寻找新的增长方向。

今年上半年,逸仙电商53.5%的营收来源于其护肤品牌,同比增长78.7%,成为业绩增长的主要驱动力。得益于此战略,逸仙电商上半年净亏2297万元,较上年同期2.03亿元的净亏损大幅收窄。

《节点美妆》认为,从企业发展的长期规划来看,在企业品牌影响力和渠道渗透力以及用户规模达到一定程度时,打造多品类、多品牌,形成丰富的产品力矩阵,不仅有助于企业网罗更广阔的消费人群,也能使企业拥有更强大的抗风险能力,形成健康稳健的生态格局。

02 单一品牌企业的突围:深挖用户消费习惯,渠道优化重视体验型消费

十强企业中,有九家企业均布局了多品牌发展。唯独毛戈平,仅一个品牌就挺进前五,还实现了31.3%的双位数增长。在渠道方面,毛戈平更是展现出了其与众不同的一面。

翻阅财报,当前国货品牌对于线上营销推流+线上平台售卖的模式已经高度依赖,珀莱雅线上营收占比高达95.39%,上美股份、水羊股份等企业的线上占比也超过90%。在行业内普遍收缩线下渠道,并以线上渠道作为绝对主力时,毛戈平在线下渠道以26.6%的增速实现营收12.24亿元,其线下渠道占比达48.6%,几乎与线上持平。

凭什么毛戈平行?

《节点美妆》认为,很大的原因在于,毛戈平用自身最核心的“专业性”解决了绝大多数消费者“我有化妆品,但我不会化”的痛点。

这个怎么理解?

我们调研发现,不论在线上还是线下,毛戈平都有专门针对体验性消费的打法。在毛戈平“最牛化妆师”IP的加持下,毛戈平以教学带产品,通过庞大的美妆学院体系和社交平台,让消费者体验到“我也可以像毛老师一样拥有魔法”,这不仅仅是种知识学习的过程,更是搭建了一个消费场景。

毛戈平在北京SKP专柜为消费者试妆,图片来源于毛戈平MGP官方微博

如果说,毛戈平这一美妆IP是企业爆发性增长的关键先生,那么,深耕线下消费体验,是毛戈平持续受消费市场热捧的“心法”。

毛戈平运用其专业美妆的人设优势,在线下搭建一张专业的美妆顾问网络,通过美妆顾问亲自推荐和使用产品,使消费者在线下直观体验到不同产品的优势,以拉高一次到柜时购买的客单价。

此外,毛戈平搭建一套类似超五星酒店的会员系统,以提高复购。据一些会员表示,当会员达到一定的等级时,可以兑换相应的全妆服务或面部护理,一些等级比较高的会员为了保级,也会进行囤货。重体验的会员体系使其线下复购率达30.3%,超过线上的24.1%。

25H1,毛戈平以84.2%的毛利率位居国货美妆毛利率榜首,通过高端专柜和专业美妆顾问构建的服务网络,形成了“线上拓规模、线下树品牌”的协同格局。

03 夯实基建能力:研发为王构筑长期主义

在当前消费场景下,消费者“既要又要还要”,企业就必须“既能又能还能”,这就要考验到企业最根本的研发基建能力。

本轮财报期内,华熙生物在研发上的投入超十强内所有企业,以2.31亿元研发投入居首,新申请专利34项,新获得专利45项(发明专利33项),研发投入占营收比重达10.22%。

研发上的投入,不仅要投人、投设备、投科研实验,更要投平台。2024年,华熙生物在天津砸下30亿,打造出拥有 64条产线的全球最大中试平台。在被问及大规模投资中试平台是否拖累业绩时,华熙生物董事长赵燕表示:“短期内确实有折旧压力,对业绩会有一定影响,但从长远来看,这是合成生物领域的核心壁垒。”

今年上半年,华熙生物共上市6种生物活性物原料新产品。此外,华熙生物注射级重组ⅩⅦ型人源化胶原蛋白、化妆品级视黄酰透明质酸钠(VAHA)等项目已完成中试,进入试产阶段。

不仅是以华熙生物为代表的科研型平台企业,国货美妆十强中的多数企业也在持续加码智能化生产和原料自主研发,《节点美妆》认为,行业正从“渠道优势”向“科技壁垒”趋势发展。

智能化生产方面,上美股份布局较早。2018年,上美科技园(奉贤工厂)投产,为提升生产效率打下基础;今年4月,上美科技园智慧工厂正式投产,据介绍,这是一条以AI驱动的无人工厂,依托42组工业机器人每天完成25.2次标准化操作,单班次仅需60名技术人员管理操控生产线。该智慧工厂不仅实现了生产流程的无菌化管控,也在提质、降本、提效方面展现出显著优势。

原料自主创新成为企业构建核心竞争力的另一关键。

上半年珀莱雅自主开发的木蝴蝶籽提取物和卡瓦胡椒根提取物已成功应用于旗下品牌悦芙媞多款产品中,这体现出珀莱雅希望从原料端强化产品差异化的战略意图。贝泰妮则备案了包括白刺花籽提取物、滇牡丹籽油等在内的多种新原料,这些基于中国特色植物资源的成分开发,不仅强化了品牌“云南植萃”的科研标签,更是摆脱了对进口原料的依赖、构建可持续供应链的关键布局。从成分差异化到功效实证,自主研发原料正在成为国货美妆品牌科技叙事的新支点。

资本市场对此反应积极。华熙生物、贝泰妮等企业在财报发布后股价均迎来一轮上涨,显示出市场对科研持续投入型企业信心的提升。行业竞争已经从营销战、渠道战,升级为以研发实力和专利布局为核心的“科技突围战”。

《节点美妆》认为,当下乾坤未定,未来,谁能在多品牌搭建、结构性营销、精细化渠道、科学性研发以及布局出海方面多维一体化发展,谁就能在未来的美妆市场占据主导地位。

*题图由AI生成

节点声明:本内容为作者独立观点,不代表节点财经立场。未经允许不得转载,文中内容仅供参考,不作为实际操作建议,交易风险自担。