文 / 八真

来源 / 节点财经

当时代的“马车”放慢速度,各行各业都深有感触。

过去几年,银行业身处愈发复杂多变的内外部环境,受宏观经济深度调整,国内信贷需求偏弱,LPR(贷款市场报价利率)重新定价等因素影响,挑战史无前例。

可尽管如此,邮储银行(601658.SH,1658.HK)仍交出了一稳中有进的“成绩单”。

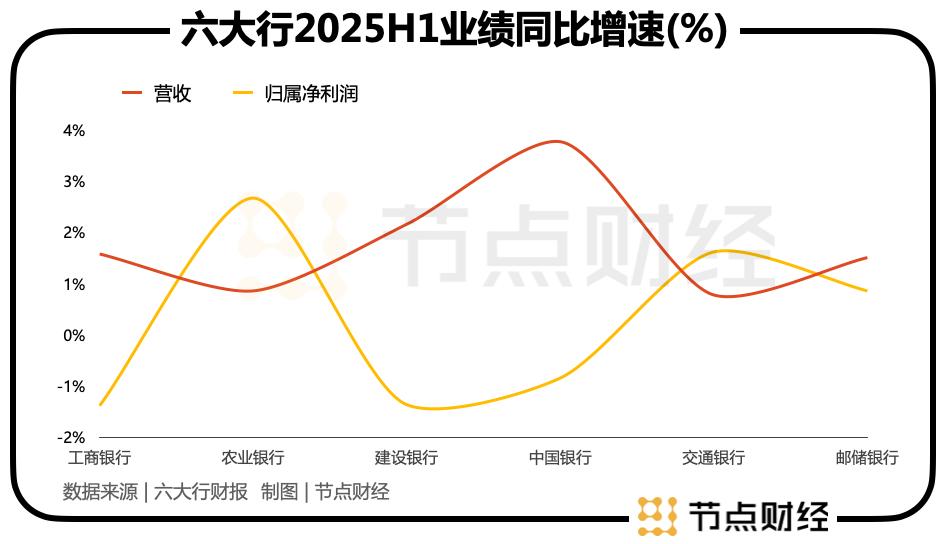

2025年上半年,该行实现营收1794.46亿元,同比增长1.50%;实现归属净利润494.15亿元,同比增长0.85%;截至2025年6月末,资产总额达18.19万亿元,较上年末攀升6.47%。

一、稳中有进

切换到缓步慢行阶段,银行逐渐显露出“涨不动”的疲态,业绩波动起伏,或者原地踏步,甚至微弱下滑都趋于常态化。

该背景下,邮储银行本期的“双增”答卷,虽然增幅只有1个多点,但仍然凸显了穿越周期的韧性。放置在国有六大行中,也是与农业银行、交通银行并列,营收和归属净利润均正向变化的选手。

分业务看,净利息收入1390.58亿元,同比下降2.67%;非利息收入403.88亿元,同比增长19.09%。

非利息收入中,手续费及佣金净收入(中间业务收入)169.18亿元,同比增长11.59%;其他非息收入234.70亿元,同比增长25.16%。

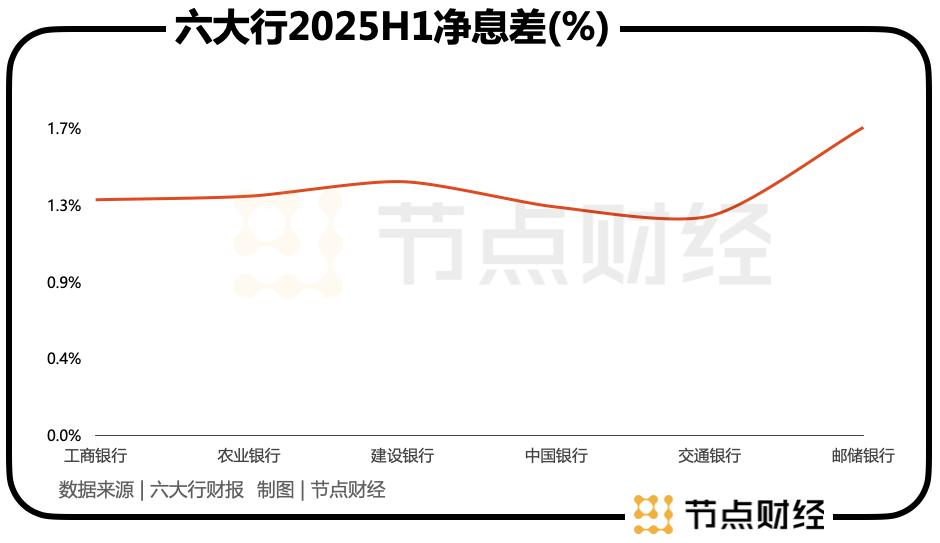

净利息收入缩水,主要归因于净息差收窄,也是当前行业普遍面临的难题。

根据国家金融监管总局数据,商业银行的净息差已经从2020年末的2.1%降至2024年末的1.52%,并进一步降至今年二季度末的1.42%,且有继续下探的趋势。

具体到邮储银行,截至2025年6月末,其净息差为1.7%,较2024年同期减少21个基点,较上年末减少17个基点,较一季度末减少1个基点。

“主要是受一次性因素影响,一季度降幅即达到16个基点。”邮储银行行长刘建军称,资产端按揭贷款占比较高,年初重定价占比也更高,所以息差下行更快,受一次性因素影响,贷款收益率多降了4个基点。

不过,从行业来看,邮储银行的净息差仍然维持较高水平,也在国有六大行中处于领先地位。

《节点财经》了解,截至2025年6月末,国有大行、股份行、城商行、农商行息差分别为1.31%、1.55%、1.37%、1.58%,国有大行、股份行较一季度末分别收窄2个基点、1个基点。

本期,工商银行、农业银行、建设银行、中国银行、交通银行的净息差依次为1.3%、1.32%、1.4%、1.26%、1.21%。

二、持续拉齐对公

近两年,公司金融业务正被银行视为新的价值锚点,而这恰好是邮储银行的弱项。

邮储银行前身为邮政储蓄,背靠邮政集团遍布全国各地的网点,以个人存款业务起家和立本,导致存贷比长期徘徊在20%左右,这种“只存不贷”的历史惯性,也限制其贷款投放速度和规模,特别是公司信贷的自然扩张。

意识到问题所在后,邮储银行不断加大了对公司信贷的攻坚,也取得了可观的成效。

2024年,该行公司客户年新增33.9万户,总量较上年末增长13.21%至180.41万户;公司贷款36,491.63亿元,较上年末增长13.52%;公司存款16,562.47亿元,较上年末增长13.56%;公司金融业务收入687.23亿元,同比增长14.91%。

截至2025年6月末,邮储银行公司贷款总额继续提升到41,902.61亿元,较上年末增加5,410.98亿元,14.83%的增速领跑国有六大行。报告期内,公司金融业务收入407.46亿元,同比增长19.99%;公司金融中间业务收入同比增长41.62%。

图源:邮储银行财报

邮储银行副行长、董事会秘书杜春野介绍,公司金融发展逐步实现多项突破:信贷总资产突破4万亿元;公司金融FPA(融资总量)突破6.4万亿元,连续三年保持两位数以上的增长;公司客户整体规模三年增长65%。

不过,横向比较,邮储银行的公司贷款体量在国有六大行中并不突出,且距离头部的工商银行、农业银行、建设银行仍有不小差距。

截至2025年6月末,工商银行对公贷款余额约为23.5万亿元至24万亿元,农业银行为14.3万亿,建设银行境内公司类贷款和垫款余额15.67万亿元;中国银行未明确披露该指标,但推算在12.5万亿元以上;交通银行和邮储银行的规模差不多,后者的对公贷款余额为 3.65万亿元。

三、不良贷款率优于行业均值

“本行坚持风险为本,持续完善“全面、全程、全时、全域”的风险管理体系,强化重点领域监测,加大风险约束和化解处置力度,打造更加主动的风险管理能力。”邮储银行在财报中表示。

尽管如此,但《节点财经》注意到,在业绩平稳推进,资产质量保持良好的同时,邮储银行的不良贷款率显现抬头趋势。

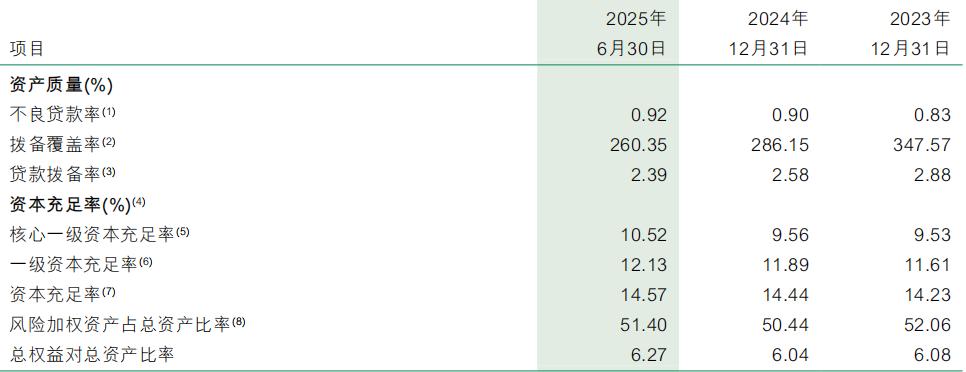

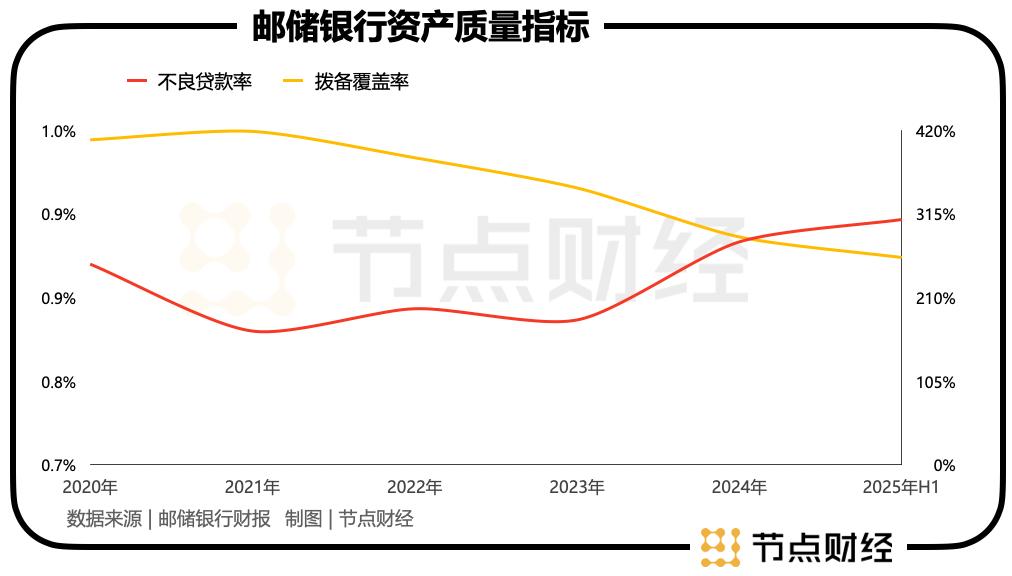

截至2025年6月末,邮储银行不良贷款余额873.51亿元,较上年末增加70.32亿元;不良贷款率0.92%,远远优于行业均值,但本期较上年末提升0.02个百分点。

根据国家金融监管总局数据,今年二季度末,商业银行的不良贷款率为1.49%,国有六大行为1.21%。

图源:邮储银行财报

细分来看,邮储银行在房地产业、居民服务和其他服务业的不良贷款率较高,分别为1.62%、2.15%。

回拨时间轴,作为赛道的“优等生”,邮储银行的不良贷款率长期低于1%。

而在硬币的背面,邮储银行的资金“安全垫”、利润“蓄水池”——拨备覆盖率却在逐年变薄、缩小。

截至2025年6月末,邮储银行的拨备覆盖率为260.35%,较上年末的286.15%继续减少25.8个百分点,较上年同期的325.61%抹掉65.26个百分点。

往前回溯,该行2021年末的拨备覆盖率一度高达418.61%,风险抵御屏障之厚在国有六大行中遥遥领先。如今一降再降,从侧面反映出,下行周期,邮储银行亦遵循行业惯例,通过释放拨备以支撑利润增速。

对邮储银行,业绩稳中有进固然可喜,可后面总是缀着的“但是”更需要正视。

*题图由AI生成

节点声明:本内容为作者独立观点,不代表节点财经立场。未经允许不得转载,文中内容仅供参考,不作为实际操作建议,交易风险自担。