文 / 七公

来源 / 节点财经

百年老字号“同仁堂”有望收获第四家上市公司。

继同仁堂股份(600085.SH)、同仁堂科技(01666.HK)、同仁堂国药(03613.HK)之后,同仁堂集团旗下又有一家企业向资本市场发起冲击。

6月30日,北京同仁堂医养投资股份有限公司(下称“同仁堂医养”)再度向港交所递交招股书,拟挂牌主板。

事实上,这已经是同仁堂医养第三次赴港递表,此前两次分别是2024年6月28日和2024年12月31日。

01 业绩改善背后

提起同仁堂,人们脑海中往往会浮现出安宫牛黄丸、六味地黄丸、乌鸡白凤丸等家喻户晓的经典名药。

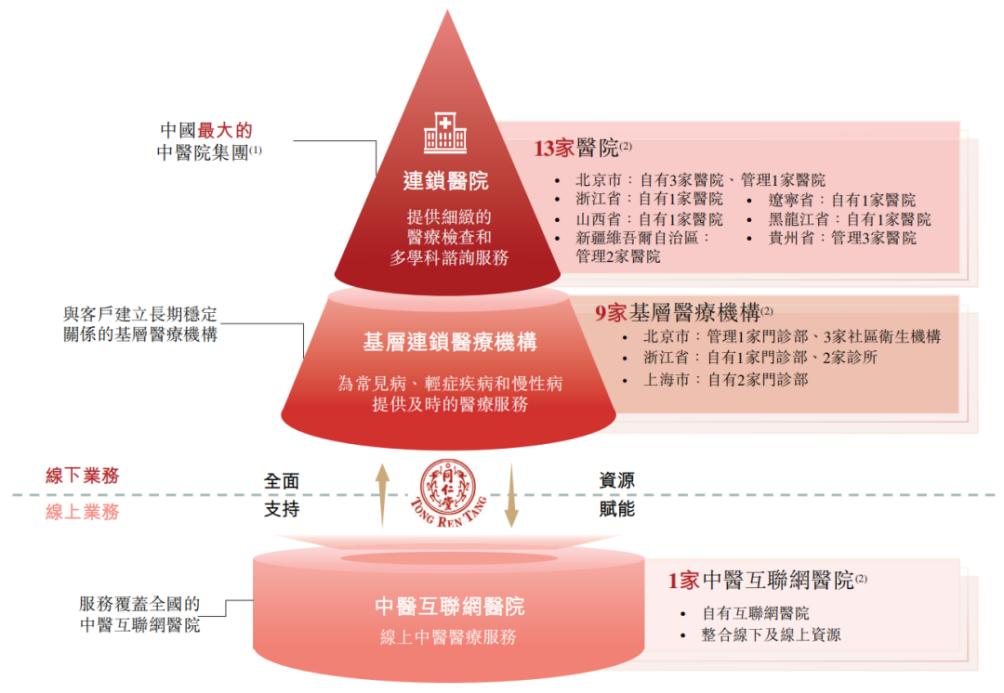

鲜为人知的是,这家有着三百余年历史的中药巨头早已突破传统制药边界,构建起”一核四翼”的商业版图——以制药工业为核心,同步拓展健康养生、医疗养老、商业零售、国际药业。

其中,成立于2015年的同仁堂医养主打中医医疗服务,按照连锁医院、基层连锁医院及互联网医院三个层级构成自有和管理医疗机构。

截至目前,同仁堂医养拥有13家连锁医疗机构、9家基层医疗机构和1家中医互联网医院。

图源:同仁堂招股书

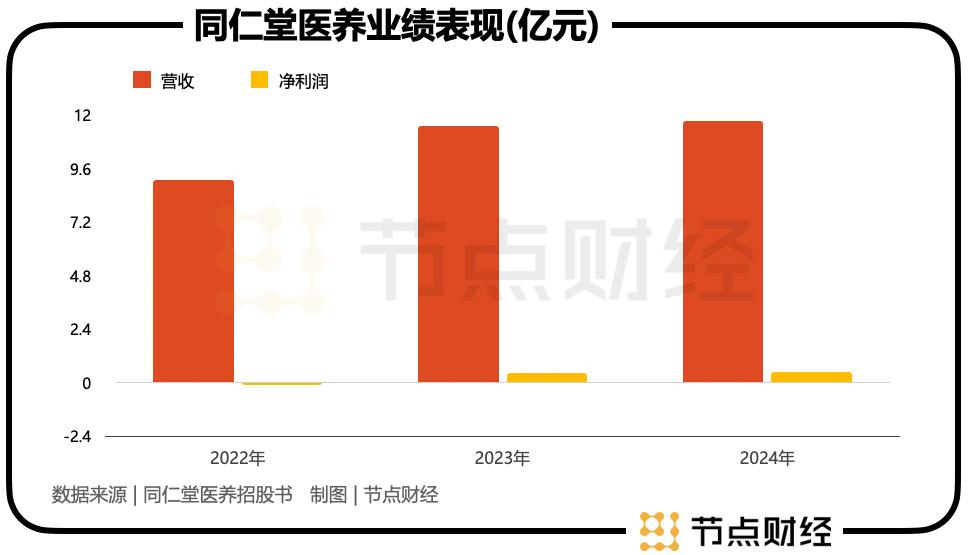

从财务数据来看,同仁堂医养营收逐年扩大,净利润扭亏为盈。

招股书显示,2022年至2024年,同仁堂医养的营收分别为9.11亿元、11.53亿元、11.75亿元,净利润分别为-923万元、4263万元、4620万元,连续两年录得盈余。

而在之前,同仁堂医养一直“入不敷出”。

不过,同仁堂医养业绩的改善,并非来自内生驱动,而是依赖外延式扩张与资产处置。

同仁堂医养于2022年5月完成了对三溪堂保健院及三溪堂国药店的收购,并在当年实现并表,这成为经营扭转的关键。

2022年至2024年,三溪堂保健院及三溪堂国药店总计产生的收入分别约为1.99亿元、3.60亿元、3.74亿元,占同仁堂医养各期总营收的比重为21.9%、31.2%、31.8%,逐步提升。

较大程度上,正是外购标的足够给力,才一举改变同仁堂医养长期“失血”的状态。

尝到“甜头”后,同仁堂医养在2024年加快了并购的步伐,先豪掷9100万元在1月将上海承志堂收入囊中,后又花费2076万元在6月吞下上海中和堂。

期间的3月,同仁堂医养还利用增资机会,对三溪堂保健院和三溪堂国药馆进一步控股,并取得粹和药店100%股权。

随着多名实力“干将”的加入,显著支撑同仁堂医养的规模。尽管其并未披露具体贡献,但这次出手后公司医疗服务收入在2024年保持稳定,达到9.88亿元,凸显新增资产的协同效应。

此外,非经常性损益也及时为同仁堂医养送上“助攻”。

2024年8月,同仁堂医养出售石家庄同仁堂中医医院斩获收益1710万元,直接推动当年净利润上扬。

简单测算,该笔资产处置创造的可观收益,占同仁堂医养2024年净利润的比例超过37%,若剔除这笔“意外之财”,公司当年的净利润将由增幅转为下滑。

《节点财经》认为,尽管“买买买”模式能在短期内起到增厚盈利的作用,实则暗藏隐忧,一旦“断炊”,公司的可持续成长力需要打个大大的问号。

换言之,站位长线视角,同仁堂医养其实存在不确定性。

不过,同仁堂医养仍打算以“买买买”模式继续攻城拔寨。其在招股书中表示,计划在2029年底前收入5家营利性医疗机构,将战略重点集中在北京、长三角、华中、大湾区等经济活跃的地理区域。

02 高负债、高商誉、低市占

频繁收购,虽然让同仁堂医养的业绩好看了很多,但也造就了一些问题。

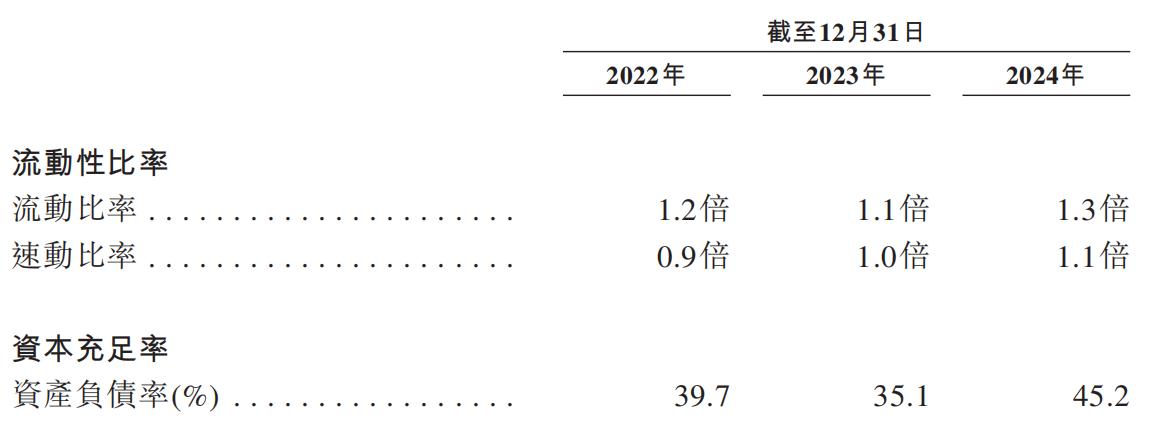

一方面,同仁堂医养的资产负债率急速攀升。

《节点财经》查阅招股书,2021年时,同仁堂医养的资产负债率尚不足10%,2022年飙升到39.7%,2023年小幅回落至35.1%,2024年一口气窜到45.2%。

图源:同仁堂医养招股书

2022年至2024年,公司的总负债分别为6.8亿元、6.08亿元、6.64亿元,而在2021年,这一数值大概为2亿多。

也就是说,四年时间同仁堂医养的总负债翻了至少一番。

同时,截至2024年末,公司账面现金及现金等价物只有2.97亿元,远远覆盖不了总负债。

或许这也解释了为什么同仁堂医养一年三递表,着急喝下上市这碗“补药”的原因。

实际上,同仁堂医养的“钱紧”局面在招股书一览无余。其透露,已将三溪堂保健院43.74%的股权和三溪堂国药馆43.75%的股权质押给一家商业银行,并将其持有的上海承志堂70%的股权也质押给一家商业银行,以就收购事项获得银行信用融资。

截至今年4月30日,同仁堂医养有关银行借款的未偿还结余总额为1.42亿元。

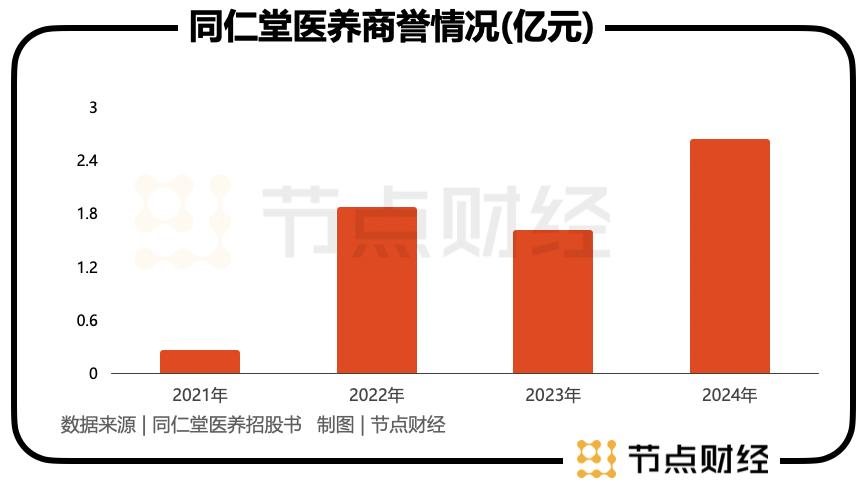

另一方面,商誉水涨船高。

所谓“商誉”,通常指企业并购活动中,基于双方对未来协同效应的预测,收购方支付的总金额超过标的方可辨认净资产公允价值的部分,即估值溢价。

不容忽视的是,商誉是一把“双刃剑”,若标的方未达承诺的盈利目标,可能引发大幅减值,甚至导致企业巨亏。

据《节点财经》了解,2021年,同仁堂医养商誉的账面值为0.26亿元,2022年买下三溪堂保健院及三溪堂国药店后,商誉扩大至1.87亿元。

2023年6月,同仁堂医养将7家非营利性医疗机构的举办人权益划转予同仁堂康养,当年商誉的账面值减少13.9%至1.61亿元。

然而,2024年拿下上海承志堂、上海中和堂后,商誉又涨回到2.63亿元,同比增加63.4%。

庞大的商誉,犹如一颗“定时炸弹”,一旦标的方的表现不及预期,就会引爆,进而波及同仁堂医养的净利润。

此外,同仁堂医养宣称是中国最大的中医院集团。据弗若斯特沙利文统计,按2024年的门诊医院服务总收入计算,同仁堂医养在中国非公立中医院医疗服务行业的所有中医医院集团中排名第一,是第二大医院集团的2倍,市场份额为0.6%。

按2024年的门诊就诊总人次及住院人数计,同仁堂医养同样在中国非公立中医院医疗服务行业中独占鳌头,市场份额为1.7%。

无论是0.6%,还是1.7%,都反映出同仁堂医养所属赛道的格局极为分散,就算其雄霸榜首,但不到2个点的市占率仍然很容易被挤出阵营。

对同仁堂医养来说,上述“拦路虎”,是上市路上,乃至发展路上不可小觑的考验。

*题图由AI 生成

节点声明:本内容为作者独立观点,不代表节点财经立场。未经允许不得转载,文中内容仅供参考,不作为实际操作建议,交易风险自担。