文 / 八真

来源 / 节点财经

担任“舵手”一年后,谢宁领导下的南京银行交出了一份出彩的“答卷”。

2024年,南京银行实现营收502.73亿,同比增长11.32%;实现归母净利润201.77亿,同比增长9.05%。

wind金融终端统计,截至5月8日,A股42家A股上市银行全部披露2024年报,南京银行营收增速排名位列前三,归母净利增速也位列前茅。

而在2023年,南京银行的营收仅同比增长1.24%,归母净利润仅同比增长0.51%。对比之下,2024年的南京银行显著反弹。

然而,由表及里地审视,南京银行存在的问题也不少。

01 “债券之王”依然硬气

从数据看,过去一年,南京银行营收和归母净利润双增,主要来自非利息净收入的贡献。

2024年,南京银行非利息净收入236.46亿元,同比劲增19.98%,占总营收的比例达47.04%,同比扩大3.4个百分点,近乎可以与“压舱石”的净利息收入相抗衡,占比也明显高于其他头部城商行。

探幽索隐,推动其非利息净收入壮硕的最大功臣是公允价值变动损益。多年来,南京银行以卓越的炒债能力,被誉为“债券之王”,也深刻体现在经营中。

图源:南京银行财报

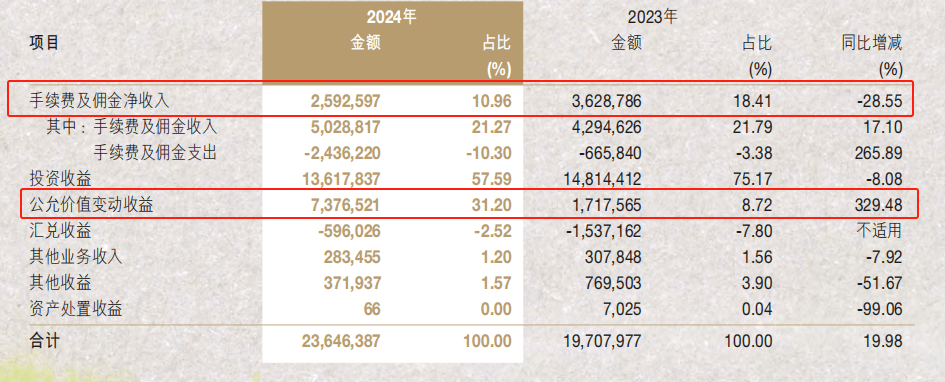

2024年,受债券市场走牛影响,南京银行斩获公允价值变动损益73.77亿元,同比增幅高达329.48%;债券投资利息收入162.65亿元,同比攀升12.62%。

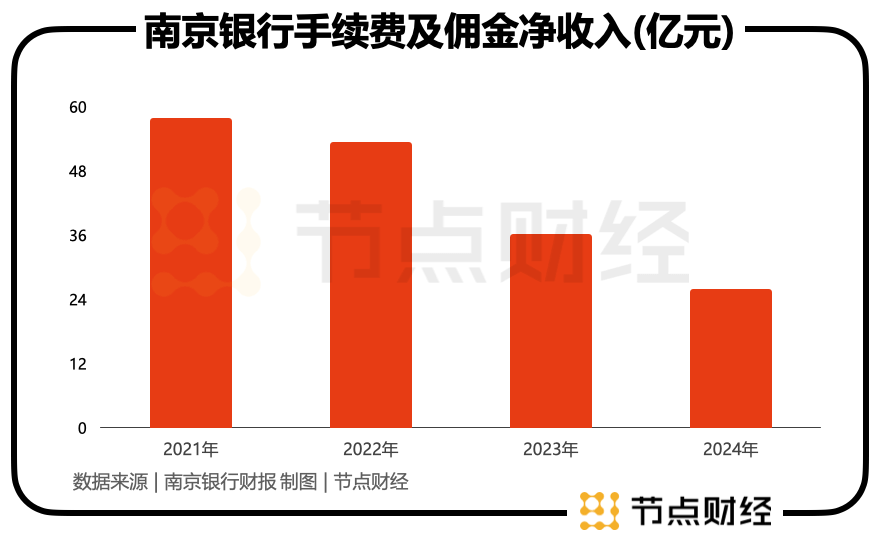

但东边亮了西边暗,报告期内,其非利息净收入的重要组成部分——手续费及佣金净收入继续下行,仅为25.93亿元,较上年大幅减少28.55%。

拉长时间轴,2021年—2023年,南京银行的手续费及佣金净收入分别为58.01亿元、53.44亿元、36.29亿元,呈“步步退守”的态势。

这意味着,尽管该行管理层多次强调“拓宽中收来源”,但实效并未真正落地。

此外,本期南京银行投资收益同比下降8.08%,只录得136.18亿元。

不难洞悉,正是公允价值变动损益爆发出的“洪荒之力”,才撑起南京银行非利息净收入条线,并对维稳整体业绩状态,起到了中流砥柱作用。

但不容忽视的是,交易性金融资产是持有期间价格变动暂时形成的收益或亏损,即账面的浮盈或浮亏,亦大家常说的“纸面富贵”,且多寡程度往往仰仗于股市、债市的走势,具有波动大,不确定性强、脆弱性等特点,无法保证企业的长线成长力。

更直白地讲,若剔除公允价值变动损益,南京银行的业绩又会呈现出怎样的姿态,或许就要另当别论了。

值得一提的是,2025年一季度,南京银行的公允价值变动损益骤然回落到-2.16亿,导致非息收入下滑4.47%至64.38亿元。

02 个人银行业务亮“红灯”

除了过度依赖公允价值变动损益,南京银行的个人银行业务也在本期点亮“红灯”。

2024年,该业务板块出现南京银行自上市以来首次亏损,“失血”额高达11.99亿元,上年则为盈利28.49亿元。

探幽索隐,营业成本飙升是个人银行业务由盈转亏的关键因素。

财报显示,2024年,南京银行个人银行业务的营业支出为137.43亿元,相较2023年增加了41.3亿元,增幅高达42.92%,但录得的利息净收入仅同比增长了13.78%,为134.75亿元。

图源:南京银行财报

窥斑可知豹。南京银行个人银行业务的“失意”,也大体反映出其零售业务发展状况。

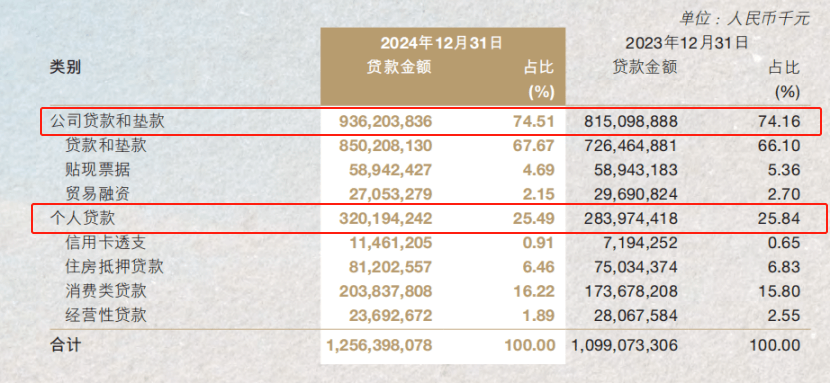

截至2024年末,南京银行个人贷款金额为3,201.94亿元,同比增长12.75%,占比25.49%,较2023年缩小0.35个百分点。

并且个人贷款的利息收入同比仅增长了1.87%至193.90亿,相比2023年10.17%的增速,已明显放缓。可见,零售贷款体量壮大对收入的拉动效应在迅速减弱。

反观公司贷款和垫款金额,则依旧激昂高亢:增速14.86%,规模从8150.99亿元膨胀到了9362.04亿元,占比从74.16%扩大到74.51%;相对应的利息收入363.40亿元,同比上扬11.92%。

图源:南京银行财报

从中折射出南京银行“瘸腿”的现状,即过于依赖公司银行业务,且这种失衡局面还在恶化中。

截至2025年一季度末,南京银行对公贷款金额突破10181.54亿元,较年初增长8.75%;个人贷款金额3279.66亿元,较年初只增长2.4%。

此外,南京银行的零售业务本身也存在结构性矛盾,即消费类贷款占比过高。2024年,该行消费类贷款同比增长17.37%至2038.38亿元,在个人贷款中的占比提升到了63.67%。

由于个人贷款天生蕴含的高风险属性,这为南京银行零售业务不良率埋下隐患。

以旗下南银法巴消费金融公司为例,2021至2023年的不良率分别为2.38%、2.59%、1.23%,2024年上半年为1.58%。

2024年,南京银行个人贷款不良率为1.29% ,虽然较上年末下降0.21个百分点,但仍远远高于对公贷款不良率0.66%,也高于其整体不良率0.83%。

03 细看资产质量

越是在复杂多变的环境,越是要关注银行的资产质量。

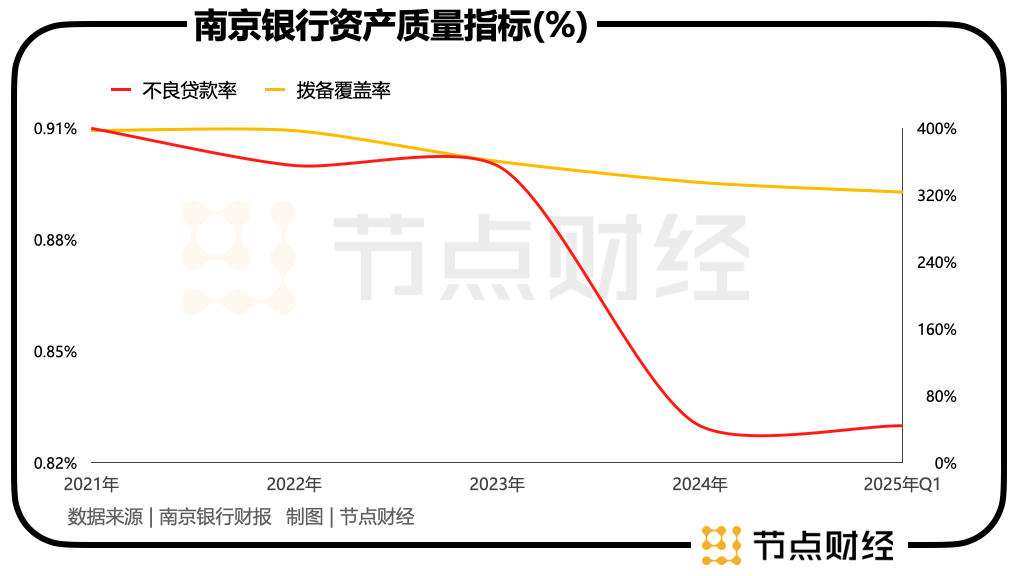

截至2024年末,南京银行不良贷款率为0.83%,较上年末下降0.07个百分点,已连续15年维持在1%以下,优于大多数国有大行与股份行,在城商行中处于领先地位。

截至2025年一季度末,其不良贷款率继续保持低位,为0.83%。

虽然总体向好,但水面下仍藏“暗礁”。截至2024年末,南京银行的关注类贷款占比从2023年末的1.17%扩大至1.2%。

通常情况下,不良率与关注类贷款占比的变化是正相关的。换句话说,关注类贷款是最有可能转化为不良贷款的,相当于不良贷款的“预备队”,某种程度上,这代表南京银行潜在不良贷款的压力正逐渐加大,后续资产质量或承压。

同时,南京银行的资金“安全垫”变薄,风险抵补能力有所弱化。截至2024年末,该行拨备覆盖率335.27%,较上年末直降25.31个百分点。

截至2025年一季度末,该指标进一步下行至323.69%,较上年同期大幅减少33.26个百分点。

放宽视线,2021年—2023年,南京银行的拨备覆盖率分别为397.34%、397.2%、360.58%,划出的是一条45°向下的曲线。

众所周知,释放拨备,有助于提振盈利。南京银行这几年净利润的增厚,离不开拨备的贡献,但也说明,其在不断透支未来的盈利空间。

此外,报告期内,南京银行房地产业不良贷款率从2023年末的0.61%攀升至2024年末的2.25%。

为了应对潜在的不良资产增大风险,南京银行不得不计提更多的信用减值损失。

2024年,南京银行计提信用减值损失105.25亿元,较上一年增加了17.56亿元,涨幅高达20%;2025年一季度仍在上行通道,计提信用减值损失31.71亿元,较上年同期增加3.87亿元,涨幅13.9%。

作为城商行标杆,南京银行在谢宁掌舵下短期成绩诚然可圈可点,但若不能平衡业务结构、夯实零售根基并筑牢风险防线,长期增长动能或将受限。未来,如何在规模扩张与质量提升间找到平衡,将是其破局关键。

*题图由AI生成

节点声明:本内容为作者独立观点,不代表节点财经立场。未经允许不得转载,文中内容仅供参考,不作为实际操作建议,交易风险自担。