文 / 七公

中报季行情开启,南京银行率先交出本赛道的上半年“成绩单”。

报告期内,南京银行实现营收134.96亿元,同比增长8.62%;实现归属净利润59.78亿元,同比增长17.10%。

对于这份营收、利润双增的“喜报”,南京银行董事长谢宁表示,上半年经营好于一季度,更好于去年全年,双“U型曲线”(营业收入和利润初步“U型曲线”、成本和不良率“倒U型曲线”)趋势进一步确立。

而在2023年,南京银行营收仅增长1.24%,归属净利润仅增长0.51%。

探幽索隐,节点财经尝试分析南京银行做了哪些努力,又有哪些“补丁”要打。

01 非利息净收入大增背后

考虑到近几年银行普遍面临LPR(贷款市场报价利率)连续下调,政策支持实体经济、减费让利等挑战,南京银行这份财报,属实不易。

2024年上半年,南京银行利息净收入128.11亿元,同比减少8.13亿元,降幅5.97%;非利息净收入134.05亿元,同比增加27.25亿元,涨幅25.51%,占总营收的比例为51.13%,同比扩大7.19个百分点。

也就是说,此番南京银行创收得力,非利息净收入“挑大梁”,这也是当前行业的趋势。

随着净息差下行,非利息收入的“C位”愈发凸显,即中间业务收入,包括代销基金、保险、理财、发债,以及下属的基金公司、理财公司赚的管理费等。

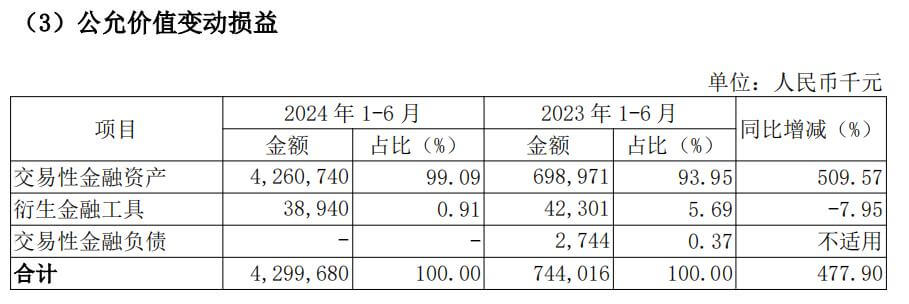

从财报数据看,报告期内,南京银行非利息净收入中增加的27.25亿元,主要来自公允价值变动收益,从上年同期的7.44亿元狂飙至本期近43亿元。

图源:南京银行财报

这其中,交易性金融资产又发挥了“主力军”作用,从上年同期的7亿元到本期42.61亿元,整整多出35.61亿元,一举壮大了公允价值变动收益的体量。

图源:南京银行财报

何为交易性金融资产?就是企业为出售而持有的债券投资、股票投资和基金投资。由此带来的收入具有偶发性、不确定性,不可持续性,且在没有“落袋”之前,这部分浮盈的赚头都是“纸面富贵”。

比如,2023年,南京银行因为交易性金融资产骤降35.97%,导致当年公允价值变动收益下滑36.28%,进而压制非利息净收入增速。

截至2024年6月30日,南京银行买入的返售金额资产合计306.02亿元,其债券账面余额298.82亿元,占比高达97.65%。

实际上,如果剔除该项交易性金融资产,南京银行上半年非利息净收入是萎缩的。

02 利润深挖有玄机

营收、成本、利润,三者间最简单的关系表述便是:利润=营收-成本。要想利润最大化,要么增加营收,要么减少成本。

但对银行来说,要想利润最大化,除了减少成本,还可以动用“拨备”。从财报数据看,报告期内,南京银行采取了成本+拨备的双管齐下措施。

一方面,严控业务管理费。2024年上半年,南京银行员工薪酬总额为45.41亿元,2023年上半年则为47.31亿元,减少1.9亿元,相当于人均月薪下调5.04%。

图源:南京银行财报

另一方面,动用拨备工具。所谓拨备,是金融企业对承担风险和损失的金融资产计提的准备金,可以简单理解为防患未然、积谷防饥的“小金库”。

截至2024年6月30日,南京银行拨备覆盖率345.02%,较2023年末下降15.56个百分点,较2023年上半年下降35.06个百分点。

截至2024年6月30日,南京银行贷款损失准备346.83亿元,2023年末该数值为355.86亿元,2023年上半年末为362.09亿元。

一定程度上,正是通过释放过去“藏”在各个科目的拨备,支撑起南京银行本期利润增长。但该举动也意味着,南京银行未来平滑利润的空间在收窄。

值得注意的是,对比同业,南京银行的定期存款规模占比过高。

截至2024年6月30日,南京银行企业定期存款+储蓄定期存款合计11133.37亿元,占存款总额的比例高达78.5%。国有六大行和股份行定期存款占比大致在50%-65%区间。

众所周知,银行存款越多,负债越大,而定期存款越多,代表着付息压力越沉。特别是在“资产荒”背景下,反而会挤压盈利。

比如,南京银行2023年定期存款余额3832.13亿元,同比大幅攀升39.32%,带动年内利息支出同比上涨17.44%,涨幅是利息收入(增长8.42%)的两倍有余,最终导致其利息净收入下降5.63%,拖累公司整体业绩。

不过,银行没有拒绝用户存款的理由,南京银行只能另想它法。或许,这也是南京银行大力调节拨备的原因。

03 资产质量AB面

评价银行的资产质量,贷款不良率、资本充足率是关键指标。

截至2024年6月末,南京银行贷款不良率继续维持低位,仅为0.83%,较2023年末下降0.07个百分点,较2023年6月末同样下降0.07个百分点,为近年来的最低值,也显著优于行业。

其中,对公不良贷款率为0.58%。信息传输、软件和信息技术服务业不良率最高,为5.73%,其次为住宿和餐饮业,不良率为1.74%。

个人贷款不良率偏高,达到1.64%,较上年末增长0.14个百分点。按照中报披露,南京银行信用卡业务不良率有所下降,住房抵押贷款不良率略有上升,消费贷款与个人经营性贷款不良率有所上升。

然而,在贷款不良率优异的同时,南京银行的资本充足率指标却拖了“后腿”。

财报数据显示,截至2024年3月末,南京银行的资本充足率、一级资本充足率和核心一级资本充足率分别为13.18%、11.11%和9.22%,与同期商业银行平均水平相比,分别低了2.25个百分点、1.24个百分点和1.55个百分点。

截至2024年6月末,上述指标分别又降至12.83%、10.79%和8.97%,与一季度末相比,又分别下降了0.35个百分点、0.32个百分点和0.25个百分点。

8月1日,浙商证券在对南京银行的研报中表示,当前该行核心一级资本充足率距离监管底线仍有1.2个百分点的空间。截至今年6月末,南京银行尚有166亿转债未转股,如全部转股可补充核心一级资本充足率至9.98%。

此外,南京银行今年暴露出的内控问题亦不容忽略。

6月初,基于票据业务贸易背景真实性审查不严;贷后管理不到位,贷款资金未按约定用途使用;虚增存贷款规模的违法事实,南京银行淮安分行被监管处以罚款265万元,大名高管被罚。

总体而言,南京银行已初步确立营业收入和利润的“U型曲线”、成本和不良率的“倒U型曲线”,但内在需要“打补丁”的地方也不少。

*题图由AI生成

节点声明:本内容为作者独立观点,不代表节点财经立场。未经允许不得转载,文中内容仅供参考,不作为实际操作建议,交易风险自担。