最近,“要不要清仓洋河股份”这个话题上了雪球话题的热点榜,让刚披露2023年报不久的洋河一下陷入到了舆论漩涡。而始作俑者,则是白酒投资圈的知名大V唐书院。

据节点财经了解,就在洋河股份披露最新财报后,唐书院“老唐”发文直指洋河管理层,认为洋河管理层在已知没有完成目标,却发布了“总体符合”“总体完成”的信息,属于“欺骗”,他接受不了并决定“认错并离它而去”。

消息发出后,一时间在股民中引起了很大的争论。据“老唐”自称,他从2015年首次买入洋河,累计投入数百万,前后陪伴八年多,在投入以目前价格而言,近于没有利润,机会成本相当巨大。

目前,伴随着舆论发酵,“老唐”又发文认错,表示不再“清仓洋河”。但是,此次因洋河2023年报而起的争论并未平息。回看五大上市酒企2023年的财报,在“白酒老三”的争夺上,洋河股份面对山西汾酒和泸州老窖,已经明显处于下风。

1、史上第一次,单季陷亏损

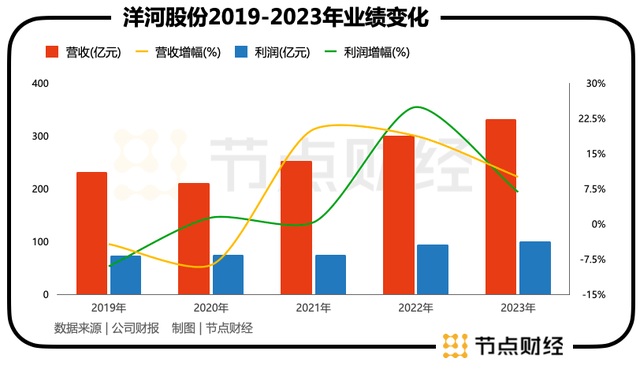

洋河股份成为争论的焦点,很大一部分原因在于2023年的业绩不够给力。2023年报显示,去年其实现营业收入331.26亿元,同比增加10.04%;归母净利润100.16亿元,同比增长6.80%。

乍看起来,这个成绩单似乎还不错。但是,如果对比其主要竞争对手,就能看出洋河股份的差距了。其中,山西汾酒去年总营收为319.28亿元,同比增长21.80%;归母净利润104.38亿元,同比增长28.93%;泸州老窖去年总营收302.33亿元,同比增长20.34%;归母净利润132.46亿元,同比增长27.80%。

在营收数据上,洋河股份在三者中排名第一,但是,净利润却排名最低。而且,相比汾酒和泸州老窖的动辄超20%以上的增幅,洋河在业绩增速上更是相形见绌。

所以,面对洋河股份明显偏弱的盈利能力,曾寄予厚望的部分投资者有不满情绪就再正常不过了。而且,在节点财经看来,洋河股份2023年的财报中,还有更值得关注的地方,比如其第四季度的业绩表现。

其实,直到去年前三季度末,洋河股份的市场表现也还不错。但到年报发布后,投资者才发现,去年第四季度公司的净利润竟然出现了负增长。去年第四季度单季数据,洋河营收28.43亿元,同比下降21.51%;归母净利润-1.87亿元,同比下降161.28%。

通常情况下,每年的第四季度都是白酒消费的旺季,这个时期业绩竟然出现大幅滑坡,甚至于亏损,在头部酒企中非常罕见。节点财经回溯洋河股份2007年以来的所有单季财报发现,这也是其登陆A股以来第一次出现单季亏损。

2023年是白酒行业深度调整的一年,酒企的日子不好过也是事实,但洋河股份被“内卷”到第四季度出现亏损,属实有些意外。而且,这种颓势在今年还在延续。

和2023年报同时发布的今年一季报显示,洋河股份当期营收、净利润同比增长分别为8.03%和5.02%,其它两大对手汾酒和老窖则仍然保持着超20%的增幅,差距一目了然。

但是,在这些表面的数据背后,洋河股份到底亏在哪儿了?

2、营销搞砸钱,效果不如意

回答上面这个的问题,节点财经认为,我们可以从销售费用上发现一些端倪。因为在整个快消品行业,销售费用的增减和占比,都能很直观的反应出企业的品牌力和销售渠道是否顺畅。

具体到洋河股份,根据最新发布的2023年财报,去年其销售费用达到53.87亿元,同比增长28.90%。其中,广告促销费约为34.61亿元,同比增长43.34%。这样的增幅,不可谓不大,对此洋河的解释称,主要原因系本期加大促销力度,促销费发生额相应增加所致。

这样的官方解释其实并不能说明什么,我们还是可以通过对比来发现问题。同期泸州老窖的销售费用为39.74亿元,增幅15.24%;山西汾酒为32.17亿元,同比下降了5.49%。

前面已经提到,在营收水平上,三家的数据相差不大,均为300亿出头。这种情况下,洋河股份在广告上砸的钱,却远远超过了竞争对手。

这说明什么呢?

不是洋河不努力,而是投产或者转化率真心不给力。节点财经认为,这也可以理解为洋河的品牌力不足,需要更多的广告和促销来拉动销量。进一步来说,这种情况向下扩展,对渠道销售的影响也就显现了出来。

这里我们可以来看合同负债,这项财报数据指向的,往往是酒企预售经销商的货款,而从该指标的变动中,我们大体可以考察到经销商对某一白酒品牌的认可度和市场信心。

2023年报显示,洋河股份去年的合同负债为111.05亿元,同比下降了19.19%。这也是洋河连续第二年下降,2022年这项数据为137.42亿元,降幅13.05%。

相比另外两家老对手,洋河股份在这一块仍然落了下风。结合销售费用率的逐年走高,综合来看,节点财经认为,在当前白酒行业的深度调整期,洋河股份面临的挑战非常严峻。当然,这里并不是彻底看衰洋河,因为只要管理层应对得当,逆势回升也并非不可能。

3、内卷加剧,考验管理层

但是,这里需要注意的是,大V唐书院“老唐”对洋河股份一个不满意的槽点,就在于管理层。

(图源:洋河股份官网)

这也并非无端指责,节点财经发现,在2022年年报中,洋河为2023年定下的目标为营收同比增长15%。但事实上,2023年的营收同比增长为10.04%。两者相差近5个百分点,也难怪被吐槽。

2024年是张联东接掌洋河股份的第四年,上任之初洋河就开启了“二次创业”新时代,提出“双名酒、多品牌、多品类、全渠道”发展战略,并提出“十四五”期间推动企业 综合 竞争力“强于名优酒企,好于头部阵营,快于行业平均,高于市场期望”的目标。

从客观的业绩财报来看,上述目标并未实现。而且,节点财经认为,部分投资者之所以不满,也与管理层的高调有关。比如张联东去年股东大会就曾高调放话,“要实现企业从二次创业到二次腾飞再到二次跨越的‘双增’,每年增长率需要不低于18.5%。”

结果与事实相去甚远,被反噬也就不可避免。

目前,在节点财经看来,摆在张联东和洋河管理层面前急需重视的问题,或许就是不要被老对手山西汾酒和泸州老窖反超甚至甩下。因为以目前的三家酒企的营收增速,洋河今年很有可能会丢掉“白酒老三”的位子。

这对终端经销商和投资者,都不是好消息。

当然,值得肯定的是,张联东接任后带领新管理层主动进行了组织架构改革并推出股权激励提升团队积极性,且在积极推进海天梦三大系列的产品重塑。今年4月,洋河在封藏大典上发布“绵柔年份老酒战略”,开启了新的征程。

作为多年的头部酒企,洋河股份的根基依旧深厚,节点财经认为部分投资者也有些过于悲观了。未来,洋河股份能否继续守住自己的位子,这考验着管理层的智慧,也考验投资者的耐心。

文 / 九才

节点声明:本内容为作者独立观点,不代表节点财经立场。未经允许不得转载,文中内容仅供参考,不作为实际操作建议,交易风险自担。