本文系基于公开资料撰写,仅作为信息交流之用,不构成任何投资建议。

上周,腾讯(HK:00700)发布了2023年度财报。

2023年,腾讯业绩不仅重归增长,呈现出高质量发展的态势,并且大幅增加对股东的回报力度。

然而,高质量的业绩(成长)并不能代表腾讯市值必然有回应:在大股东减持的强现实下各路资本的博弈,注定了鹅厂的短期,或许难有市值上的惊艳。

01

高质量的财报

2023年,腾讯营业收入重归增长并创新高,录得6090.15亿元,同比增加544.63亿元(Yoy+9.82%);三项业务全部实现增收增利,带动整体毛利润至2931.09亿元,同比增加543.63亿元(Yoy+22.77%),毛利率水平提升5.07个百分点至48.13%;

在“降本增效”的加持下,期间费用率同比减少2.28个百分点至22.36%;全年归母净利润(非IFRS)为1576.88亿元,同比大幅增加430.39亿元(+36.35%),归母净利率同比提升5.04个百分点创下近年新高至25.89%。

高质量的成长很直观:非IFRS准则下归母净利润(+36.35%)>毛利润(+22.77%)>营收(+9.82%)。

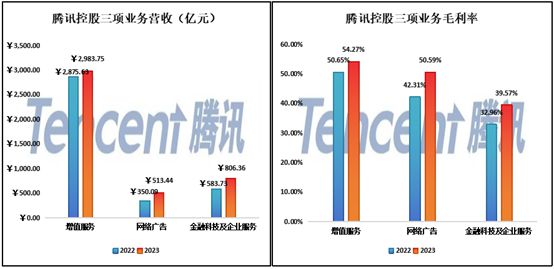

全年业绩增长主要由“网络广告”和“金融科技及企业服务”驱动:

两项业务收入分别为1014.82亿元(Yoy+46.66%)和2037.63亿元(Yoy+38.14%),合计带来增量收入454.52亿元,占83.61%;毛利润分别为513.44亿元(Yoy+46.66%)和806.36亿元(Yoy+38.14%),合计增厚毛利润385.97亿元,占70.34%;毛利率分别大幅提升8.28个百分点和6.61个百分点至50.59%和39.57%。

“增值服务”业务营收2983.75亿元,同比仅增长3.76%,但毛利率也提升3.62个百分点至54.27%;其中网络游戏业务主要靠海外拉动(Yoy+14%),国内市场仅增长2%;而社交网络部分仅增长1.37%。

02

B端倾斜战略

从表面上看,腾讯在“增值服务”(游戏、社交平台相关)的收入占比进一步下降至49%(Yoy-2.86%),而“网络广告”和“金融科技及企业服务”的比重在持续提升,尤其是金融科技及企业服务,2023年占比达已经超过1/3。

本质上,腾讯扮演的主要角色还是“连接器”,其平台的底层商业模式还是“(用户)免费+(商家)收费”,而在消费分级之下要发挥平台的边际效益就更要向B端要增量:

(1)游戏虽然属于精神食粮,但是在大环境疲软的情况下要增长是很困难的(明显的国内市场表现远不如海外),并且在C端还有“微信支付”这个类基础设施在,本身腾讯的护城河就来自于用户,让用户主动消费远比强制收费要友好;

(2)腾讯之所以加大力度运营视频号业务,本质上是为了拓宽自己的广告投放渠道(以增加不同的投放场景需求)带来增量业务(而本身就是流量之王的他的边际成本是极低的),并且顺带利用数据技术提供相关增量收费服务(例如,接入店铺之后提供的直播带货技术),以及云服务和AI大模型等都是不断在B端进行协同发展。

因为从理论上,腾讯只要多一项为B端“赋能”的服务,由于其近乎为0的流量边际成本,必然成就其新业务得以实现边际收入远高于边际成本,这从其朋友圈广告到视频号广告以及企服业务的毛利率增长上可以明显感知到。

此外,对于2023年Q4环比数据的表现并不需要过于担忧。

2023年第四季营收1551.96亿元(环比+0.37%),毛利润虽环比增长1.36%,但毛利率却略下滑0.49个百分点;销售费用大幅增长30.59亿元(环比+38.66%)导致四季度归母净利润(非IFRS)环比下滑4.99个百分点至426.81亿元。

实际上,销售费用在Q4激增是腾讯为2024年先支付的营销费用,因为《王者荣耀》和《和平精英》两个爆品开始显现颓势,重获游戏版号的腾讯也不可能放任其自由落体,而通过大力推广,《元梦之星》在2024年3月19日注册用户高达1.29亿人,《金铲铲之战》、《英雄联盟手游》和《暗区突围》也在2024年前两个月实现人财双收。

03

无处可花钱的喜与悲

2023年财报显示,腾讯现金类资产为4172.7亿元,较2022年增加879.87亿元(Yoy+26.72%),有息负债为3486.18亿元,较2022年增加142.55亿元(Yoy+4.26%);而2023年全年经营活动净流入高达2219.62亿元,使其净现金由2022年的-50.8亿元增加至2023年的686.52亿元。

经营质量可圈可点,并且在业绩驱动下,现金富余的管理层还披露将进一步加大股东回报的意向:

(1)拟2023年年度分红为3.4港币/股,较2022年增加1港元/股或增长41.67%,现金分红股息率约1.18%;

(2)计划2024年至少动用1000亿港币用于股份回购,较2023年增加510亿港币或增长超1倍,若未来股票注销的话相当于约3.68%的免税股息;合计约为股东带来4.86%的红利,这是喜的一面。

对于腾讯而言,经营生态的稳定和强劲的现金流入,在产业链上没有巨额投入需求的前提下为大量盈余的现金寻求合理的分配是属于管理层的“美好的为难”。

本质上,腾讯早已经历过粗放式的产业资本投资阶段,在其2014年定位为“投资集团”后,将自身作为流量平台和技能包,通过投资+赋能实现在产业链中的价值,增厚的是资产端(投资资产)的内在价值。但是这也大幅提高了腾讯自身日常造血的扩展空间:

例如,投资拼多多和美团并开放流量接口为其引流,这样在网购、本地社区方面腾讯自身就无法涉猎,总不能自己跟自己进行恶性竞争。

所以,近两年在B端业务的扩展重现了当年鹅厂“复制粘贴”的身影,尤其是视频号:以抖音为代表的短视频平台衍生出新的B端需求场景,腾讯跟上后并未能迅速占据制高点,而是在商业模式发挥出巨大经济价值之后,腾讯进行无缝抄作业。

而这也恰恰是腾讯成长上突破的困难:或者停滞,或者上个大台阶。而在互联网+已经极度渗透进各个领域之后,腾讯能选择的是精耕细作,一步一个脚印,导致钱没(合理的)地方花,这是悲的一面。

04

强现实压制市值

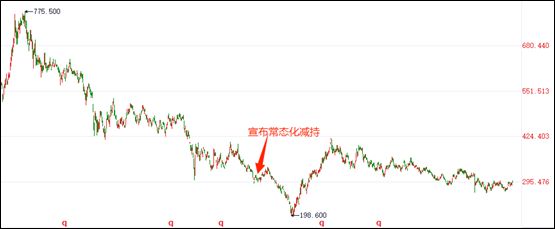

距离(2022年6月27日)Prosus和Naspers宣布通过出售腾讯而回购自家股票至今近两年了,腾讯的市值实现了“水平向右”,曾经助力腾讯起飞的大股东,如今却成为腾讯市值的拦路虎。

由于南非监管要求,Naspers和Prosus需解除其与2021年鼎立的交叉持股架构,在要求下,Prosus要稀释其对Naspers约49%的持股。

从股权价值上看,Naspers通过Prosus持有的腾讯市值约4047亿港币,而在美国粉单市场自身的市值仅有2470亿港币,相当于打了6折。

而要Prosus稀释Naspers的股权最直接的方式就是通过Prosus向Naspers回购并注销,这就需要Prosus卖出腾讯的股票向Naspers分红注入资金,因为后者持有前者57%的股权,因此在不考虑税收的情况下,Prosus至少要卖出2120亿港币的腾讯(约7.5%)用于支持该计划。

在大股东必须减持的背景下,不论短期腾讯的业绩再好,都很难同步体现到市值上。

原因在于,任何资本去推动腾讯的市值上涨,无异于在为Naspers和Prosus抬轿,跟送钱给大股东一样,那么在二级市场上主动买远远不如被动接货来得实惠。结合腾讯管理层抛出超千亿港币的回购计划,2024年大股东大概率会加快减持,从原来的约3年缩短至1.5年。

是为结语:

腾讯当下的业绩与市值“矛盾”无解,资本永不眠,小小的套利空间尚且记得头破血流,何况对于一家优质公司的股权,从更长的时间维度去看,在当下被动慢慢笑纳大股东带来的BUG造成的廉价不正是应了巴菲特的期待吗?希望好公司不要涨,最好是下跌,以至于能够买得更多;对于管理层而言同样如此。

往 期 推 荐

节点声明:本内容为作者独立观点,不代表节点财经立场。未经允许不得转载,文中内容仅供参考,不作为实际操作建议,交易风险自担。