本文系基于公开资料撰写,仅作为信息交流之用,不构成任何投资建议。

最近老听人在讨论陌陌的投资价值,主要是基于2个点, 一是烟蒂股便宜,二是收股息。 于是忍不住去研究了下陌陌的近况。

从近5年的数据来看,母公司挚文集团总营收规模和利润都是逐年递减的,2019年营收还能到24.62亿美元,利润4.3亿美元,到2023年已经降到16.94/2.76亿美元了,2023年的利润也是因为降本增效才显得好看了一些。

当然,公司股价也从2018年54美元的高点跌落到现在的5.7美元了,市值也仅10亿美元出头,PE不到4倍,确实挺便宜的。 但是需要明确的是,便宜和低估,是两个概念。

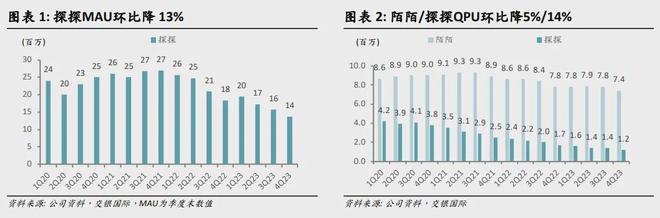

再看看业务数据情况。2018Q4公司巅峰月活1.13亿,2022Q4缓慢下跌至9460万,2023Q1又跃升至1.065亿,此后就不再公布陌陌月活数据。探探的MAU数据则降得比较厉害,一直降到了1370万。从核心的付费用户数据来看就更明显了,2023Q4,陌陌付费用户数为740万,上年同期为780万;探探付费用户数为120万,上年同期为170万。

财报上说,2023Q4成本与支出同比下降11.2%,原因是“陌陌App和探探App上与提供直播服务的主播收入分成的减少,以及陌陌App上与虚拟礼物服务中虚拟礼物的接受者收入分成的减少,独立新Apps与虚拟礼物接受者收入分成的增加部分抵消了这些减少”。

也就是说,实际上陌陌App和探探App支出的分成下降幅度只会比11.2%更大,这是一个不好的信号。 总的来说,陌陌核心业务停止增长,核心付费用户有明显下滑趋势。

从收入结构来说,第四季度陌陌APP的净营收为27.287亿元( 约3.843亿美元 );探探APP的净营收为2.722亿元( 约3830万美元 )。陌陌APP不愧为公司的现金奶牛。截至2023年底,公司账面现金19亿美金( 又一个跌破净值的中概股公司 )。

这里有一个很重要的观点需要特别讲一下,对于互联网公司来说,更多的用户,往往会带来更好的产品体验,进而吸引更多的用户。而更多的用户,特别是付费用户,会带来收入和利润上的增长。这是互联网公司高估值的核心原因,它是需要遵循网络效应法则的。所以用户增长一旦停滞后,带来的是产品和利润的双杀。 所以陌陌的股价下跌,主因是杀逻辑,其次才是杀业绩和杀估值。

那么陌陌有被低估吗?从陌陌近两年的表现,我们简单计算一下。

2022年陌陌利润2.2亿美元,2023年2.76亿美元,剔除降本增效( 营销支出缩减35.5%,及裁员带来5.7%的成本缩减 )带来的利润节省,我们姑且认为陌陌近两年常规年利润是2亿美金,再考虑它核心用户的逐步流失,我们给它打个8折,假设认为它至少可以持续5年,每年赚取1.6亿美金,那么5年后将收回8亿美金。算上账上的19亿现金,大概值27亿美元。市场给出的是10亿,好像确实挺便宜的。但是,假设5年后股价跌到1美元而你忍住不割,陌陌会把27亿美金拿来破产清算吗?未必,也许它会一直跌下去,直到退市。所以, 抱有捡烟蒂想法的投资人,应当警惕低估值陷阱。

那么持有收息可以吗?仔细看了下,公司管理层也不错的,一直在分红回购,2023年又回购了8600万美元,派发现金1亿美元, 算下来股息率也有9%了,还是挺厚道的。

但是问题来了。原本在北京小而美、朝十晚七的润厂陌陌,这几年因为增长停滞,据说让唐岩很焦虑,内部折腾出海四五次了,这一把终于折腾出了个Soulchill( 有点类似于国内的Soul App ),市场规模冲到了中东前三,2023年营收也做到了约1.6亿美金,占集团总营收10%。但中东市场强敌环伺,Yalla、Mico、Bigo Live等竞争对手体量都不小,影响力也很大,Soulchill要突出重围,难度估计也不小。

而且据说Soulchill流水高、给主播分成也高( 财报里也有提及新的独立站带来的分成成本攀升 ), 要想短期赚大钱,估计也不太容易。而且一旦躺平的陌陌拔寨起营,成本投入总是不会少的,所以短期公司利润表现也不能有太高预期。

因为出海这个不确定性因素,你不知道股价在未来18个月会有怎样的表现。要么公司基本盘相对稳定,出海业务稳中求进,那么即便股息率不高,享受低估,坐等公司业绩兑现估值修复;要么唐岩你也先别折腾,我作为投资人先静静地吃一波股息,也是一个不错的选择。 而当下,无论如何,抱着吃股息心态的投资人,都需要多一份担心。

总之,我们相信唐岩始终还会是那个唐岩,但陌陌却未必还会是当初那个陌陌,一切都有待时间来揭晓答案。聪明的投资者,无需现在就要作出判断,不妨让子弹再飞一会。

往 期 推 荐

节点声明:本内容为作者独立观点,不代表节点财经立场。未经允许不得转载,文中内容仅供参考,不作为实际操作建议,交易风险自担。