文 / 董轩

来源 / 节点财经

2026年2月,南京银行(601009.SH)在成立30周年的历史时刻,交出了一份资产规模突破3万亿元,营收和归母净利润双增的“成绩单”。

“三十而立”,这家从39家城市信用社起步的长三角城商行,已成为国内第五家迈入“3万亿俱乐部”的城商行,与北京银行、上海银行等头部机构并肩而立。

但在《节点财经》看来,3万亿是里程碑,更是分水岭。

翻阅南京银行2025年财报及近期市场动态,其核心一级资本充足率、个人贷款不良率、公允价值变动损益等指标与业绩走势背离,不仅指向该行当前的三重挑战——资本消耗、零售风险、结构失衡,也检验其从“规模银行”向“价值银行”跨越的真实成色。

规模扩张背后

业绩快报显示,截至2025年末,南京银行总资产达30224.24亿元,与上年末相比,增幅高达16.63%。其中,各项存款总额16707.89亿元,同比增长11.67%;各项贷款总额14243.56亿元,同比增长13.37%。

规模扩张的背面,是南京银行资本的过快消耗。

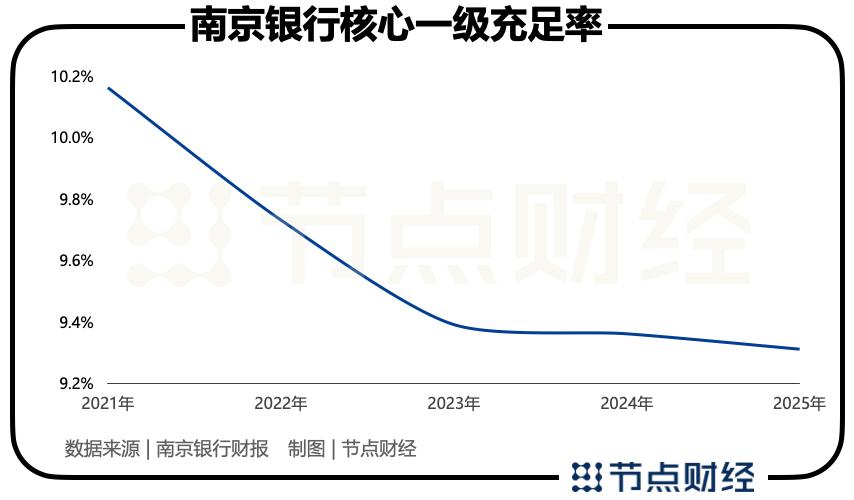

《节点财经》注意到,南京银行核心一级资本充足率已连续四年下行,截至2025年末为9.31%,较上年末减少0.05个百分点。而在2021年,南京银行的核心一级资本充足率尚为10.16%。

对比国家金融监督管理总局数据,2025年三季度末商业银行核心一级资本充足率10.87%,南京银行该指标低于行业平均水平1.56个百分点,凸显其逼近监管红线的压力,以及对内生资本积累能力能否支撑高速成长的考验。

“就当前的环境,可以说16.63%的资产增速已接近资本内生积累的极限。”业内人士指出,南京银行若要在“3万亿”体量上继续维持高速成长惯性,除了依赖利润留存,还需借助外部资本工具进行“输血”,包括定向增发、发行永续债、转股等市场化补充手段,或在分红比例上做适度平衡。

通常来讲,借助外部资本工具进行“输血”,会对股东回报产生稀释效应,进而影响资本市场预期,而不补充资本,扩张又无以为继。

2025年,南京银行200亿元南银转债完成转股,阶段性增强了资本实力,但行动导致的股本变大也摊薄了ROE和每股收益——股本从110.68亿股增至123.64亿股,每股收益从1.83元缩减到1.76元,ROE从12.97下降至12.04%。

图源:南京银行业绩快报

一增两降的客观数字,是资本补充到位和股东权益受损这一矛盾的现实投射,也是南京银行管理层亟待解决的难题。

驱动资本过快消耗的主力,较大程度上源于南京银行的传统强项——对公业务。

过去二十年,对公业务是南京银行攻城略地的“矛”,凭借地方政府关系、债券承销优势、重大项目贷款,其在长三角打出了差异化的身位,但能打的“矛”,需要匹配极高的资本占用系数。

截至2025年末,南京银行对公存款与对公贷款规模,双双站稳“万亿元”大关。

零售不良渐抬头

如果说资本压力是南京银行规模扩张的“显性成本”,那么零售不良的明显抬头,则是其战略转型中的“隐性暗礁”。

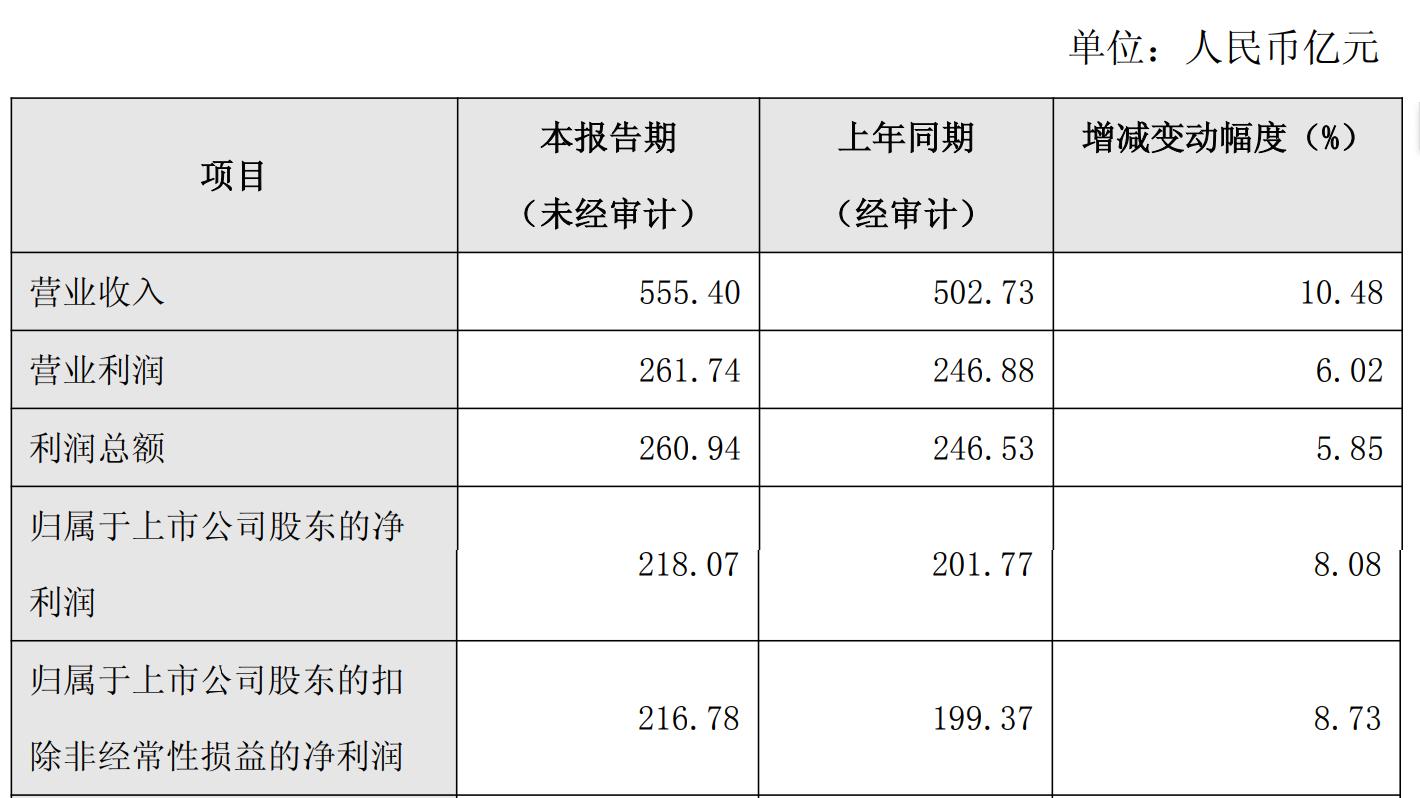

业绩快报显示,2025年,南京银行实现营收555.4亿元,同比增长10.48%;实现归母净利润218.07亿元,同比增长8.08%。

图源:南京银行业绩快报

细分地看,零售板块表现亮眼。2025年,南京银行零售AUM首次突破万亿元,零售价值客户数增长27.02%,私行客户AUM增长近23%。

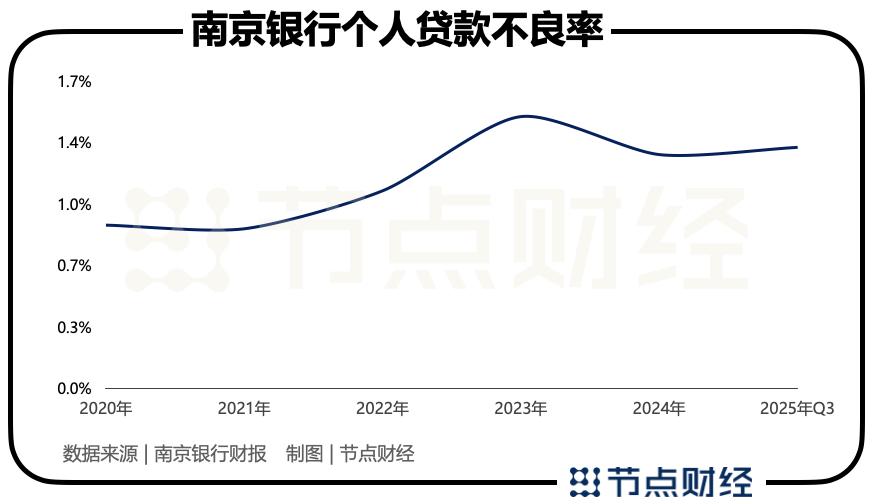

不容忽视的是,在光鲜数据背后,南京银行的个贷不良率已经从2020年的0.9%跃升至2023年的1.5%,此后虽有回落,但截至2025年三季度末仍达1.33%,且较2024年末继续上浮0.04个百分点。

值得一提的是,南京银行整体贷款不良率常年维持在1%,2025年末为0.83%。对比之下,公司的个人贷款不良率高出甚许。

个人贷款不良率上升的根源,在于消费贷的激进扩张。2020年—2024年,南京银行消费类贷款余额从945.2亿元增长到2038.37亿元,五年累计增幅达115.6%,规模实现翻倍。

截至2025年上半年,其消费类贷款余额2072.92亿元,占个人贷款总额的比重超过62%。

在银行同业普遍收缩消费贷的周期里,南京银行选择了逆势加码。这种策略在市场景气时能够快速做大规模、拉升营收,但一旦居民收入预期走弱、共债风险蔓延,资产质量的脆弱性便暴露无遗。

2026年2月,南京银行挂牌转让“2026年第1期个人不良贷款”资产包,涉及604笔不良贷款、未偿本息总额1.23亿元。

《节点财经》注意到两个关键细节:一是加权平均逾期天数高达553.44天,接近一年半;二是损失类贷款占比99.5%。

此前2025年11月至12月,南京银行及子公司南银法巴消费金融密集挂牌转让超26亿元个人不良消费贷款,结合2025年前三季度,该行信用减值损失同比大增29.67%至99.9亿元,种种迹象从侧面反映出南京银行零售信贷风控的状态——逾期容忍期较长、损失确认滞后、贷后处置被动。

收入结构藏隐忧

南京银行曾以“债券之王”的称号享誉市场,非利息收入占比长期位居城商行前列,也是其鲜明特色。

2025年上半年,南京银行的资产配置中,包括交易性金融资产、债权投资、其他债权投资在内,金融投资规模达到12639亿元,占总资产的比例高达43.5%。从行业来看,上市银行金融投资占比平均水平大部分时间不到30%。

然而,2025年债券市场的持续低位震荡,撕开了南京银行收入结构脆弱的一面。

2025年前三季度,南京银行公允价值变动收益亏损3.34亿元,而去年同期为收益46.76亿元,一进一出,直接蒸发50.1亿元。

这一“深坑”直接拖累南京银行非利息净收入同比下降11.63%,非息收入占营收比重跌破40%。

此外,南京银行中间业务发展的不及同业。

与宁波银行、江苏银行等优质城商中间业务收入占比长期维持在20%+不同,南京银行该指标长期不足15%,且结构高度依赖支付结算、代理业务等传统低附加值领域,财富管理、投资银行、资产证券化等高价值中间业务尚未形成规模效应。

财报显示,南京银行手续费及佣金净收入在经历了连续三年(2022-2024)的退坡后,于2025年实现增速全面转正,但营收占比仍处在历史低位。

2025年前三季度,南京银行手续费及佣金净收入38.02亿元,同比增8.52%,占营收比重为9.06%。

对三十而立的南京银行而言,3万亿是刻度,不是终点,其真正的考验或许不在于规模的大小,而在于能否破解资本之困、零售之殇、结构之痛。归根结底,这其实是一道命题:从规模崇拜到价值创造,需要的不只是200亿转债、26亿出清、千亿压降,而是从经营理念到考核机尺的深层转身。

三十而立,立的不只是规模,更应是发展的质量与韧性。

*题图由AI生成

节点声明:本内容为作者独立观点,不代表节点财经立场。未经允许不得转载,文中内容仅供参考,不作为实际操作建议,交易风险自担。