文 / 郭静

来源 / 节点AI

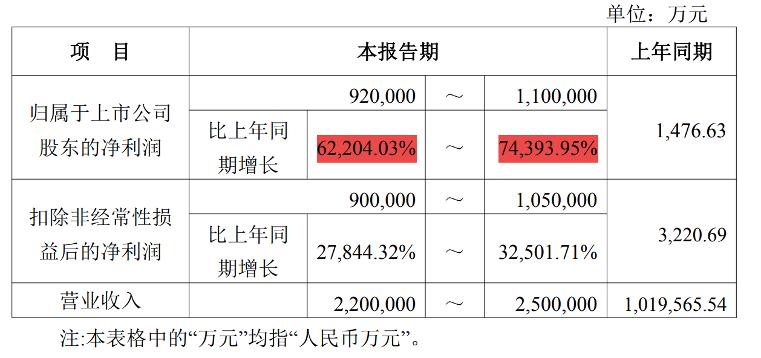

7月3日,A股存储龙头江波龙发布半年度业绩预告,2026年上半年,营收预计220亿到250亿元,同比增长116%到145%,预计净利润92亿到110亿元,同比增长62204%到74394%。

对,你没看错,600多倍。去年同期净利润1476万元,今年上半年最高110亿元,用一个不太严谨但很直观的比喻,去年上半年赚的只能买一套北京的房子,今年上半年就足以买栋办公楼。

如果拿2025年全年14.23亿的净利润做参照,江波龙今年上半年最多赚了去年全年的7.7倍。这大概是A股今年最暴利的业绩预告之一。

江波龙在存储产业链中处于中游位置,从上游三星、SK海力士、美光采购存储晶圆,用自研的主控芯片和固件算法做封装和产品设计,再卖给终端厂商。

简单说,上游涨价,中游跟着涨。

但中游有一个额外优势,之前以较低价格囤的库存还在仓库里,卖出去的时候按涨价后的市场价结算。进货便宜、出货贵,这正是江波龙这轮业绩爆发的核心逻辑。

为什么存储这么疯?

江波龙的业绩不是个案,是整个存储行业景气度的缩影。

十天前,美光交出了一份更炸的财报。单季营收414亿美元,毛利率84.9%,每秒净赚2.64万人民币。美光CEO直接说,“AI仍然处于非常、非常早期的阶段。”

背后的逻辑链条很清晰:AI大模型越靠近应用,推理需要的存储芯片越多,导致供不应求,价格持续上涨。

集邦咨询的数据显示,服务器相关DRAM占全行业比例已接近65%,到2028年预计升到70%。AI服务器对HBM的需求在疯狂吞噬产能,留给手机和PC的普通内存越来越少,涨价从数据中心传导到了所有终端设备。

更关键的是,扩产急不来。存储行业核心生产设备交付周期长达12个月,新晶圆厂从破土到投产要数年。集邦咨询分析师判断,大规模新产能集中释放要等到2027年下半年到2028年。在此之前,供不应求的格局大概率持续。

江波龙也做了准备。公告强调已与多家全球主要原厂续签了长期供货协议,在供应紧张的环境下锁定了晶圆来源。

光靠涨价赚钱,周期一反转就会沉浸下去,有两块新业务值得关注。

一是企业级存储。2025年该板块营收17.83亿元,同比增长93.3%,在AI服务器和数据中心的带动下,企业级存储的出货量和单价都在提升。

二是端侧AI存储。江波龙自研的SPU主控芯片和HLC软件架构,已经和AMD完成联合调优,可以把端侧AI产品的DRAM使用量降低约40%。目前,搭载自研主控的UFS 4.1产品已进入多家头部手机厂商供应链,预计2026年规模化放量。

这两块业务的意义在于,即使未来涨价周期结束,江波龙也有了不完全依赖晶圆价差的收入来源。

当然也不全是好消息。一季度末存货179.6亿元,经营活动现金流为负28.75亿元,资产负债率比去年同期上升了5.6%达到了65.55%。

在涨价周期中加大备货是行业惯例,但存储行业几十年的规律也很清楚,供需关系一旦逆转,高库存就会从利润来源变成减值压力。

周期风险在短期内尚未成为主线,未雨绸缪,江波龙也在为资本市场做准备,今年5月29日已经递表港交所,A+H双重上市的布局正在推进。

目前,A股市值2615亿元,上半年净利润最高110亿。按这个现状,江波龙可能是今年A股半导体板块最赚钱的公司之一。

*题图由AI生成

节点声明:本内容为作者独立观点,不代表节点财经立场。未经允许不得转载,文中内容仅供参考,不作为实际操作建议,交易风险自担。