文 / 董轩

来源 / 节点财经

民生银行上演了一出“祸不单行”。

一方面,山姆换帅引发的涟漪,殃及民生银行。

近期,山姆App内大量商品首图,从简洁的实拍图变成了精修“艺术照”,招致消费者的差评“刷屏”,一些人甚至萌生退卡念头。

部分因为种种优惠福利,办了民生银行和山姆联名信用卡的人,也陷入了纠结:每月最高300元的返利,到底是不是鸡肋?尚未办卡的人,则在心里不断敲“退堂鼓”。

图源:民生银行

事实上,基于山姆优质的用户、庞大的交易金额,以及品牌影响力等因素,民生银行之外,交行、中信、招行等选手,都曾和山姆结成“搭子”,开展互惠互利的活动。

不过,这种“抱大腿”的展业方式,也让银行变得对山姆更加依赖,但凡对方有一丝风吹草动,自身就可能受到冲击。

另一方面,10月底,由于多业务违规,民生银行遭监管重罚5865万元。

以上种种,对原本就承压的民生银行来说,犹如“精准补刀”。

一、营收“止跌”,净利润等待“回血”

2025年前三季度,民生银行交出一份“营增利减”的“成绩单”:营收1085.09亿元,较上年同期增加22亿元,增幅6.74%;归母净利润达285.42亿元,较上年同期减少10.5亿元,降幅6.38%。

拉长视线看,2021年-2024年各期前三季度,民生银行的营收同比增速分别为-8.85%、-16.87%、-2.11%、-4.37%,本期首次转正;对比此前巅峰1433亿元,及至2025年前三季度,民生银行的营收已缩水近350亿元。

虽然营收略微回暖,但民生银行的盈利能力仍未“支棱”起来。

2020年-2024年各期前三季度,民生银行的归母净利润均为下滑状,本期依然未能扭转趋势;同时,自2024年以来,民生银行已连续七个季度录得归母净利润“退坡”。

值得一提的是,面对市场利率波动、竞争加剧等挑战,民生银行在本期收获了两项关键指标改善:Q3净息差环比提升0.03个百分点至1.42%,较前期有所修复;其也是股份行赛道里,净息差逆势上升的唯一选手。

针对民生银行净息差企稳回升的原因,中金公司在其研报中解释为两点:一是,受益于该行“大中小微客户一体化经营”、以及负债精细化管理成效的持续显现;二是在规模端,民生银行着重布局供应链优质企业客群,客群结构和业务结构逐步优化。

得益于此,2025年前三季度,民生银行实现利息净收入755.10亿元,较上年同期增加17.67亿元,增幅2.40%。其中,日均生息资产增加516.39亿元,增幅0.73%。

不过,放眼行业,民生银行的净息差仍处在低位。据《节点财经》了解,2025年前三季度,招商银行、中信银行、平安银行、兴业银行、华夏银行的净息差均保持在1.5%以上,最高的招商银行达到1.87%。

总的来讲,民生银行在2025年前三季度取得了营收止跌,净息差收窄势头暂缓的阶段成效,但远没有到“松口气”的时候,业绩承压局面并未从根本上改观。

二、不良率改善势头反复

民生银行的资产质量一直被外界“诟病”,2020年不良贷款率一度飙升1.82%,之后逐年好转,2021年、2022年降至1.79%、1.68%,并继续下行到2023年、2024年的1.48%、1.47%。

截至2025年9月末,民生银行的不良贷款总额658.57亿元,比上年末增加2.47亿元;不良贷款率1.48%,比上年末微升0.01个百分点。

这一状态反映出民生银行的不良贷款率处在艰难的“筑底”过程,改善势头“停滞”并出现反复。

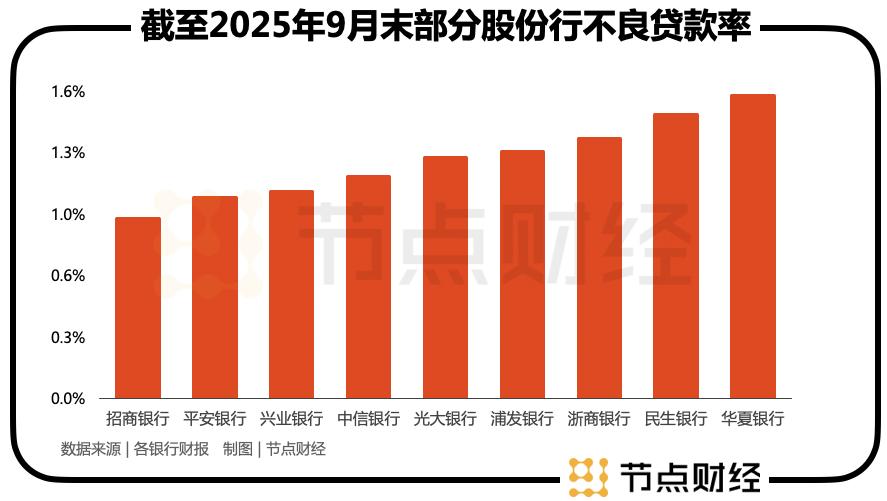

纵向对比,截至2025年9月末,招商银行、中信银行、平安银行、兴业银行、光大银行的不良贷款率分别为0.94%、1.16%、1.05%、1.08%、1.26%,民生银行1.48%的水平位列股份行赛道前列,凸显其风险管控压力大于同业。

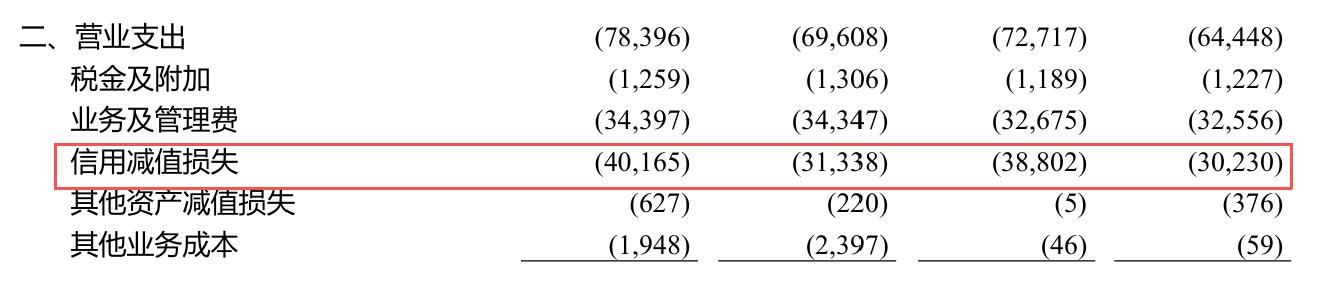

关于这点,从其信用减值损失的变化亦可见一斑。

2025年前三季度,民生银行信用减值损失高达401.65亿元,较上年同期猛增88.27亿元,增幅28.17%,这也是造成公司业绩增收不增利的主因。

图源:民生银行财报

而在硬币的另一面,截至2025年9月末,民生银行拨备覆盖率143.00%,虽较上年末微增1.06个百分点,但远低于行业180%-200%的均值。

较低的拨备覆盖率意味着民生银行的资金“安全垫”较薄,对未来不良风险的缓冲能力有限,也在一定程度上制约其利润释放空间。

对于信用减值损失增长及拨备覆盖率未明显提升的原因,民生银行信贷管理部相关负责人解释称,其积极应对形势变化,加大不良处置力度,贷款拨备消耗也同比有所增加。

三、合规问题频发

资产质量的压力也同步体现在民生银行的内控层面。

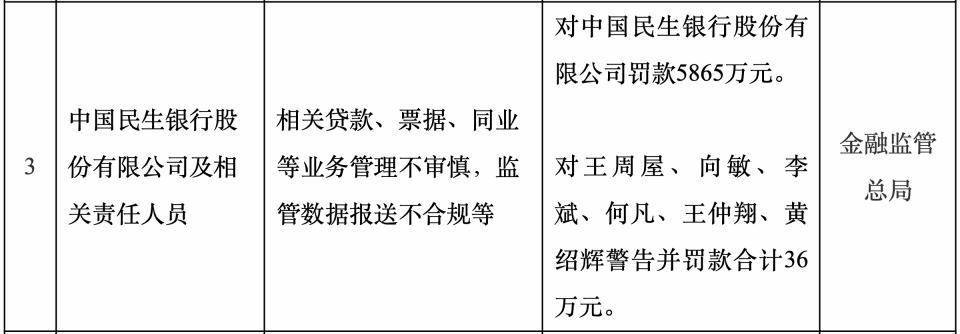

就在发布业绩报告的同日(10月31日),监管对民生银行开出巨额罚单。

国家金融监督管理总局的行政处罚公告显示,因存在部分贷款、票据及同业业务管理不审慎,以及监管数据报送不合规等诸多问题,民生银行被处以罚款5865万元,相关责任人一并受到追责,被处以警告及合计36万元的罚款。

图源:国家金融监督管理总局官网

事实上,这并非民生银行在2025年内收到的首张千万级罚单。

今年1月,涉及违反账户与清算管理、占压财政资金、未按规定履行客户身份识别义务、与身份不明客户交易等八项违法违规行为,民生银行被央行予以警告,并没收违法所得逾99万元,罚款1705.5万元。

此外,百万级的罚单频频“砸”在民生银行头上。仅9月份,民生银行便先后收到两张罚单:一张来自国家金融监督管理总局,因其信息系统管控、软件版本及生产运维管理存在漏洞,被罚590万元;另一张则指向民生银行厦门分行,因违反反假货币、数据安全、客户身份识别及账户管理等多项规定,被央行处以警告、通报批评及合计约148万元的罚款。

据《节点财经》粗略梳理,年初至今,民生银行共收到来自央行、金监局等监管机构开出的罚单72张,累计罚没金额近9500万元。

图源:企业预警通

从违规领域分布看,信贷业务的违规行为最为突出,其次为反洗钱业务违规、数据报送与治理违规。

在《节点财经》看来,百万级、千万级的罚单接连不断,可以视作是监管为民生银行的资产质量压力和合规经营提供的明确“注解”——其不良资产风险的背后,正是系统性、长期性的内控漏洞在作祟。资产质量是果,内控失效是因。

行文至此,民生银行的困局已清晰可见:其正面临业绩承压,资产质量改善乏力、内控漏洞频遭重罚的多重压力。若不能从内部强化风险管控、夯实内控体系,其业绩复苏与市场信心的重建,恐怕仍将步履维艰,而外部合作方的一点“风吹草动”,也可能对其当前的复苏态势产生不利影响。

*题图由AI生成

节点声明:本内容为作者独立观点,不代表节点财经立场。未经允许不得转载,文中内容仅供参考,不作为实际操作建议,交易风险自担。