文 / 八真

来源 / 节点财经

渤海银行(9668.HK)加快了“减负”的步伐。

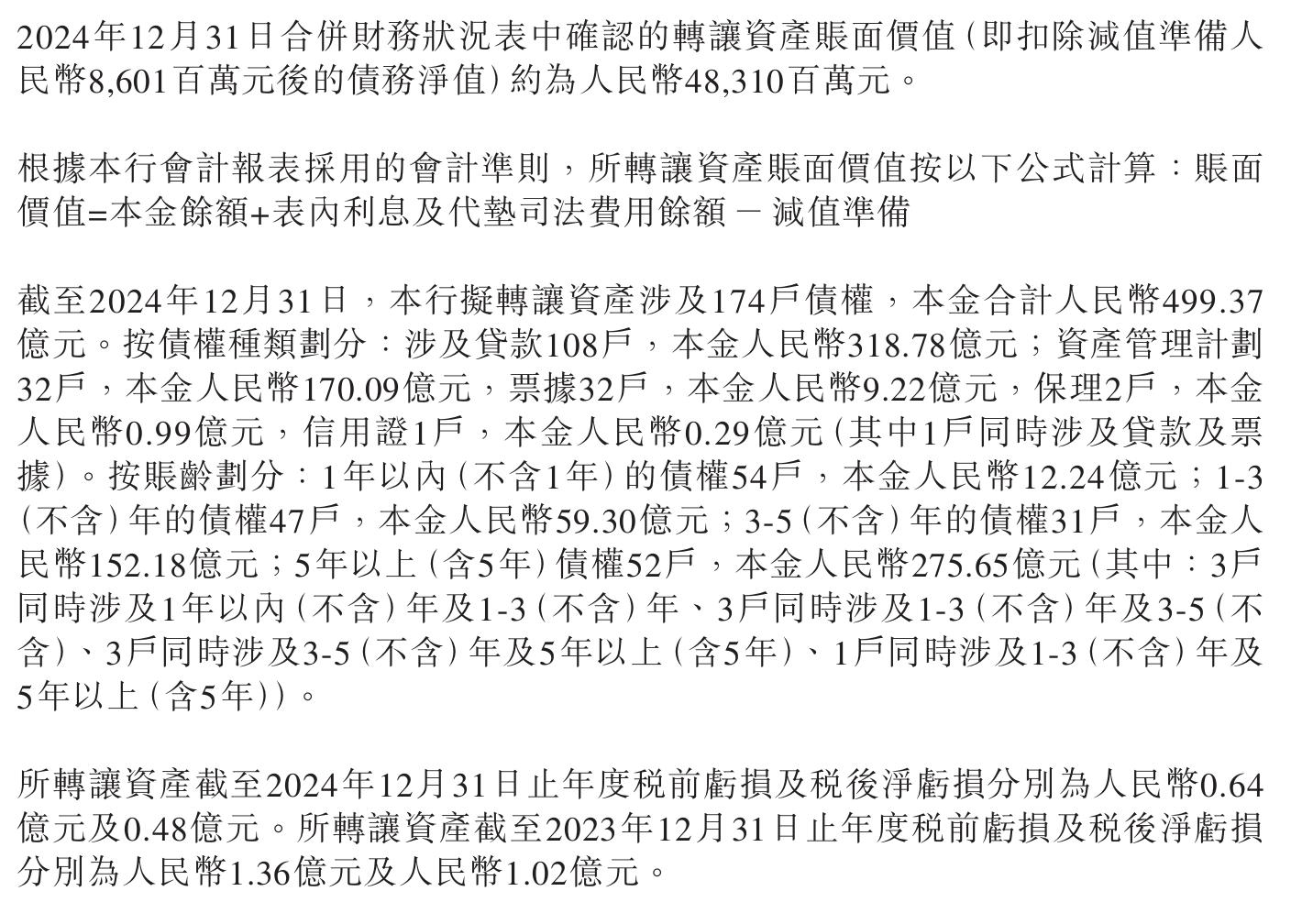

近期,渤海银行发布公告称,拟通过公开挂牌程序转让174户债权,本金合计499.37亿元。截至2024年12月31日,该笔拟转让债权的本金金额约为499.37亿元、利息金额合计约为104.36亿元、罚息金额合计约为93.34亿元、代垫司法费用金额合计约为1.26亿元。

事实上,最近两年,渤海银行已多次甩卖债权包。

一、两年狂甩千亿不良资产包

经《节点财经》梳理,2024 年至今,渤海银行通过公开挂牌或协议方式,陆续完成或启动5笔大额不良资产包转让,合计规模超千亿元,折价幅度普遍在 6~7 折之间。

2024 年,渤海银行先后两次向天津津融转让 56.67 亿元、289.65亿元债权资产,对应成交价为39.67 亿元(约7折)、207.24 亿元(约7.2折)。

同年8月,渤海银行还有一条294.99亿元债权的转让记录,成交价 176.72亿元,相当于打了 6 折。

2025 年 9 月,渤海银行在天津产权交易中心挂牌转让本金256.03亿元的债权,仍由天津津融以207.24 亿元摘牌,约8.1折。

2025 年10月的这笔,即前文提到的499.37亿元债权,目前正在出售中,最终买家将在信达资管、东方资管、长城资管、中信金融资管、天津滨海正信资管和天津津融中间产生。

随着行业进入波动周期,银行主动转让不良资产包的现象愈发频繁。

据银登中心统计,2025 年 1-9 月,该平台挂牌转让的各类不良资产项目达400 余单,对应未偿本息规模超过 1200 亿元,相较2024 年同期至少翻了一番。

业内人士称,转让不良资产包是银行“排毒瘦身”的通行做法,相当于甩掉“烂账”,轻装上阵,既有助于快速”回血“,也能发挥清障除弊,改善流动性,优化资产结构的作用。

以渤海银行的此番摆上货架的499.37亿元债权包为例,5年以上长账龄资产占比达55.2%,2023年、2024年税后净亏损分别1.02亿元、0.64亿元,无论是流动性,还是质量均较差。

由此也给自身带来了巨大”沉没成本”,不仅占用经济资本,更因清收难度大、耗时费力,实质上成为拖累该行经营效率的”沉疴”。

图源:渤海银行公告

值得一提的是,渤海银行提示,考虑到资产体量硕大,计划寻求股东大会授予一年期一般性授权,以便分批次灵活推进转让工作。

二、甩“包袱”背后

大手笔、高强度甩“包袱”的动作,无疑对渤海银行的经营起到一定的助攻。

财报显示,2025年上半年,渤海银行实现营收142.15亿元,同比增长8.14%;实现净利润38.30亿元,同比增长3.61%。这张中期“答卷”扭转了此前其业绩持续下滑的态势。

但短期转圜不改长期下行压力。深入分析,甩“包袱”背后,更多源自渤海银行持续承压的业绩和资产质量。

整体来看,自2020年起,渤海银行便一直处在收缩通道。《节点财经》注意到,在巅峰期的2020年和2021年,渤海银行的营收一度高达324.9亿元,净利润也曾飙升到86.3亿元,但到2024年,已分别缩水为254.8亿元、52.56亿元。

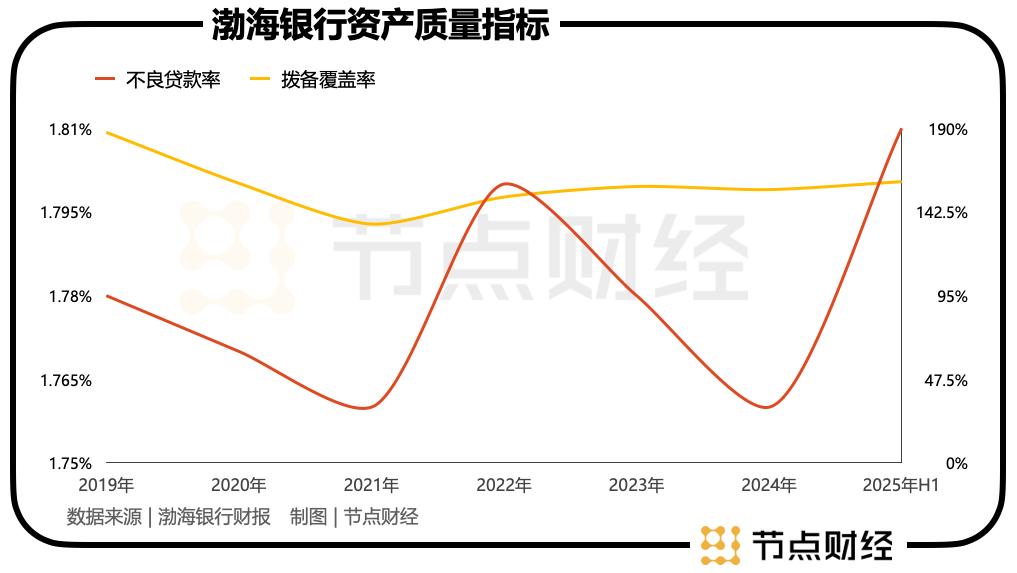

资产质量方面,截至2025年6月末,渤海银行不良贷款余额为172.69亿元,较上年末增加7.89亿元,增幅4.79%;关注类贷款余额为277.65亿元,较上年末增加17.02亿元,增幅6.53%。

这两个科目合计为450.34亿元,即半年激增24.91亿元。

这凸显渤海银行的两难困境。换句话说,虽然渤海银行在努力处置“烂账,但对比不良贷款与关注类贷款不断“冒顶”的势头,行动的效果似乎只是杯水车薪,其仍然面临着“清存量”难抵“控增量”的严峻局面。

进一步反馈到关键指标,截至2025年6月末,渤海银行的不良贷款率为1.81%,较2024年末上升0.05个百分点,远高于行业平均水平,亦在股份行中“名列前茅”。

国家金融监督管理总局披露,今年二季度末,我国商业银行不良贷款率为1.49%,股份行不良贷款率1.22%。

相比之下,渤海银行比行业均线高出0.32个百分点,比股份行均线高出近0.9个百分点。

拉长时间轴,渤海银行的不良贷款率长期高位“站岗”,连续7年在1.75%以上。

而在硬币的另一面,截至2025年6月末,渤海银行的拨备覆盖率为159.70%,较2024年末上浮0.05个百分点,资金“安全垫”略有增厚,但也仅仅刚过150%的监管红线,且下行趋势明显。

2019年末—2025年6月末,渤海银行的拨备覆盖率从187.73%降至159.7%,减少近30个百分点。

同样以国金融监督管理总局数据为“镜”,截至2025年二季度末,商业银行拨备覆盖率为211.97%。

三、合规是门必修课

业绩和资产质量之外,在内控层面,渤海银行频频拉响”警报“。

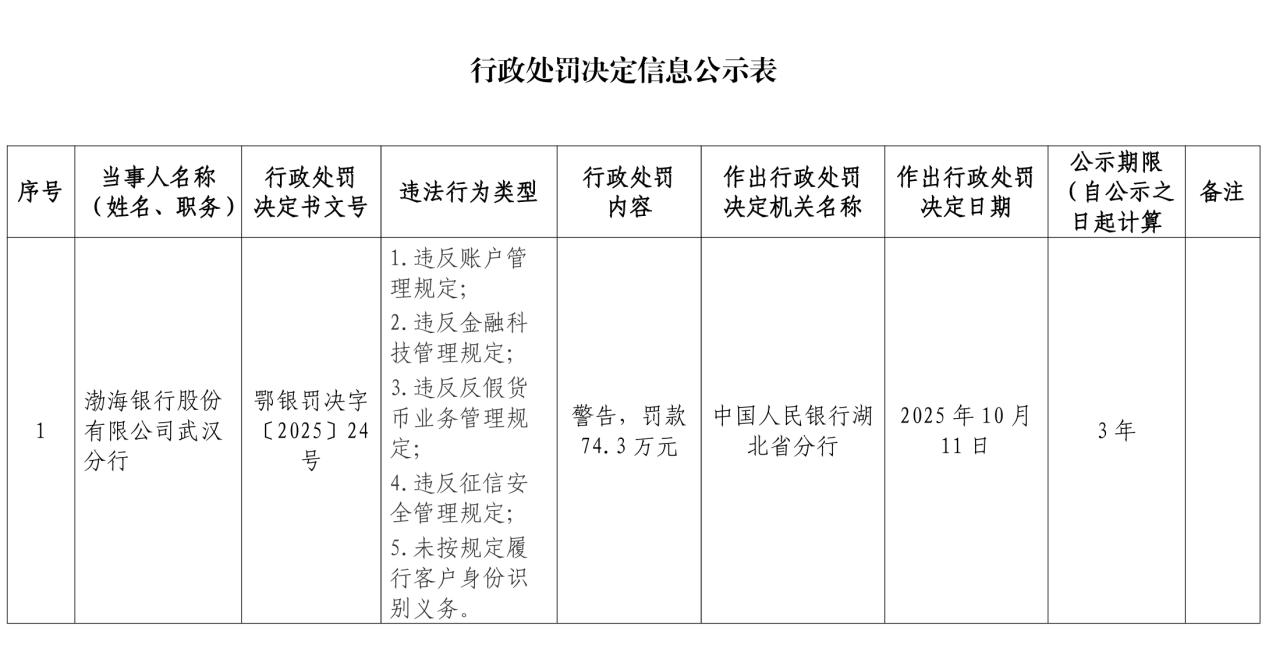

10月,因违反账户管理规定、违反金融科技管理规定、违反反假货币业务管理规定、违反征信安全管理规定等五项违法违规行为,渤海银行武汉分行被处以警告并罚款 74.3 万元;

图源:央行官网

同月,违反数据安全管理规定,未按规定履行客户身份识别义务,海银行南宁分行被处以罚款32.8万元。

8月,因违反账户管理规定、信用信息采集规定、未按规定履行客户身份识别义务等,渤海银行长春支行领罚59.49万元。

7月,渤海银行连喝三杯”罚酒。涉及授信调查不尽职、员工行为管理不到位、流动资金贷款管理不尽职、贷后管理混乱等多项违法违规行为,旗下太原支行、太原幸福里支行、合肥分行,分别被处以罚款95万元、70万元、60万元。

其中,太原支行收到的90万元罚款,为渤海银行年内最重处罚。

据《节点财经》不完全统计,2025年以来,渤海银行及其分支机构收到数十张罚单,累计罚没金额超600万元。

这一现状直接反映出该行在内部管理和风险控制上的疏漏和短板,特别是许多罚单中的事由,如贷后管理不到位、授信调查不尽职、未按规定履行客户身份识别义务等,均不是新问题,而是老毛病。

类似同一问题在不同分行反复出现,说明渤海银行总行的内规要求和风控能力未能有效传导至分支机构,整改措施未落到实处,合规文化尚未真正融入日常经营。

多重挑战交织之下,渤海银行虽以千亿级不良资产转让奋力“减负”,却仍难掩资产质量持续承压、合规短板频现的深层困局。面对“清存量”追赶不上“控增量”的现实,如何真正筑牢风控防线、实现质量与效益的平衡,将成为渤海银行长线成长无法回避的课题。

*题图由AI生成

节点声明:本内容为作者独立观点,不代表节点财经立场。未经允许不得转载,文中内容仅供参考,不作为实际操作建议,交易风险自担。