文 / 零度 来源 / 节点财经

国产美妆“一哥”珀莱雅,即将成为首个“A+H”本土美妆企业?

2017年11月15日,杭州珀莱雅化妆品股份有限公司在A股市场敲响上市钟声,首日开盘即顶格上涨44%,以22.09元/股的价格封住涨停板,总市值一举突破60亿元。

彼时,这家从浙江萧山起家的国货美妆企业,凭借“珀莱雅”品牌,在国内美妆市场撕开一道口子,资本市场更是将其视为“国货美妆崛起的标杆”,寄予“冲击国际品牌”的厚望。

八年时间,足以让一家企业完成从“黑马”到“龙头”的蜕变,也可能让其陷入增长瓶颈。2025年9月9日,珀莱雅A股股价停留在82.71元/股,总市值327.54亿元——看似较上市初有显著增长,但相较于2023年135.22元的历史高点,股价跌幅已超37%,市值蒸发超198亿元,这一规模相当于2024年3个“彩棠”(珀莱雅旗下增长最快的子品牌)的营收总和。

就在市场围绕“珀莱雅是否陷入增长天花板”的讨论愈演愈烈时,2025年8月26日晚间,珀莱雅官宣“拟发行H股并在港交所上市”的公告,计划成为首个实现“A+H”上市的本土美妆企业。

摆在珀莱雅面前的,是一把双刃剑:

一边是持续领跑的数据——《化妆品报》显示,2025年上半年珀莱雅以53.62亿元营收领跑中国美妆市场,剥离非化妆品业务后,其护肤品类市占率较第二名高出2.3个百分点,“国内一哥”地位看似稳固;另一边却是港股市场对消费品企业的“估值压制”——2025年以来,港股美妆板块平均市盈率仅18倍,远低于A股化妆品板块28倍的均值,甚至低于珀莱雅当前A股25倍的动态市盈率。

一个无法回避的核心问题浮出水面:在A股市值缩水近200亿、主品牌陷入“五年首负”的困境下,珀莱雅为何执意选择港股上市?其引以为傲的“国内营收榜首”优势,在更看重全球化能力与研发壁垒的港股市场,能否打动国际投资者?这场看似“双线布局”的资本操作,究竟是突破增长困局的主动出击,还是业绩压力下寻求融资的无奈之举?

01 业绩陷入增长难题:主品牌失速,子品牌难扛大旗

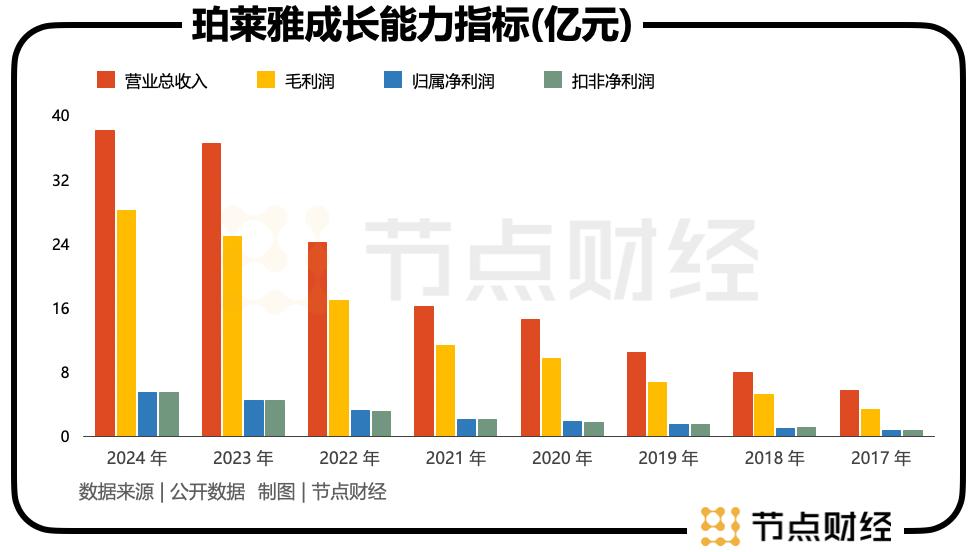

珀莱雅的业绩困境,已经露出些许端倪。2025年上半年财报数据显示,公司营收53.62亿元,同比增长7.21%;归母净利润7.99亿元,同比增长13.8%——这组数据看似“正增长”,但与2024年同期37.9%的营收增速、40.48%的净利润增速相比,近乎“腰斩”的下滑幅度,直接暴露了其增长动力的衰减。

从行业视角看,美妆行业经历2020—2023年的线上流量红利爆发期后,2024年起已进入“存量竞争”阶段,市场整体增速从两位数降至个位数,珀莱雅作为头部企业,自然难以独善其身。

但更深层的问题在于,其核心增长引擎——主品牌“珀莱雅”已陷入停滞。2025年上半年,主品牌营收39.79亿元,同比微降0.08%,这是近五年来首次出现负增长,打破了此前“主品牌稳增长、子品牌补增量”的战略平衡。

《节点财经》看来,珀莱雅主品牌失速的核心原因,是珀莱雅长期依赖的“线上流量+低价促销”模式效果减弱。过去两年,依赖线上渠道的美妆品牌流量成本普遍上涨30%~50%,抖音、天猫等核心平台的单客获取成本(CAC)从2023年的80元/人升至2025年的120元/人,而珀莱雅过往通过“大促满减”“买一送一”吸引的用户,多为价格敏感型群体,在流量成本攀升后,“促销拉新”的投入产出比(ROI)从2023年的1:3降至2025年的1:1.5,陷入“不促销就没销量,一促销就没利润”的循环。

为了破解主品牌困局,珀莱雅近年来大力推进“多品牌矩阵”战略,试图复制国际美妆巨头欧莱雅“全品类、全价位”的成功路径。从数据看,子品牌确实展现出增长潜力。2025年上半年,彩妆品牌彩棠营收7.05亿元,同比增长21.11%;洗护品牌Off&Relax营收2.79亿元,同比激增102.52%。但问题在于,这些子品牌的规模仍过小——2025年上半年,所有子品牌合计营收占比不足25%,仅能覆盖主品牌0.08%的营收下滑缺口,远未达到“扛起增长大旗”的程度。

更值得警惕的是,子品牌的高增长同样依赖“高营销投入”。2025年上半年,珀莱雅销售费用同比增长13.64%,远高于营收增速,销售费用率攀升至49.59%,创历史新高。其中,Off&Relax为了在抖音打开市场,仅2025年Q2就投入1.2亿元用于达人合作与直播带货,占其同期营收的43%;彩棠为了对标花西子,在天猫“618”期间投入0.8亿元用于国风营销,最终虽实现营收增长,但净利润率仅8%,远低于主品牌15%的净利润率。《节点财经》看来,这种“高投入换增长”的模式,不仅未能缓解公司利润压力,反而加剧了“营销依赖症”。

02 “双十战略”落地难:挑战海外市场,研发短板成短板

2025年4月,珀莱雅在成立20周年之际提出“双十战略”——未来十年跻身全球化妆品行业前十,这一愿景看似雄心勃勃,但从当前落地进度看,却面临“理想丰满,现实骨感”的困境。

从阶段性成果看,珀莱雅确实具备了冲击“全球前十”的基础:2024年营收突破百亿,达107.78亿元,成为首个营收破百亿的国货美妆上市公司;2023—2025年连续三年在天猫“双11”“618”大促中登顶美妆行业第一,主品牌“珀莱雅”的知名度已跻身国内护肤品牌TOP3。

但《节点财经》看来,要进入全球前十,珀莱雅必须突破两大核心瓶颈:海外市场拓展与研发能力提升。

先看海外市场。

当前,珀莱雅的海外业务规模仍然较小,且主要集中在东南亚市场,与欧莱雅“海外营收占比70%”、雅诗兰黛“海外营收占比80%”的全球化布局相去甚远。

珀莱雅在东南亚市场的拓展已显露“水土不服”。当地消费者更偏好清爽质地的护肤品(如啫喱、乳液),对产品香味的接受度集中在“椰香”“花香”等本土气味,而珀莱雅初期出口的“双抗精华”“红宝石面霜”多为滋润型质地,且香味偏欧美调,导致市场接受度低,2025年Q1在印尼、马来西亚的销售额仅分别为0.3亿元、0.2亿元,远低于预期。

而在欧美等成熟市场,珀莱雅面临的挑战更大。

一方面,欧美市场对化妆品的法规要求极为严苛,仅成分安全性认证就需投入0.5亿-1亿元,且认证周期长达1~2年;另一方面,欧美消费者对品牌的“历史积淀”要求极高,雅诗兰黛、兰蔻等品牌已深耕当地市场数十年,珀莱雅作为“新入局者”,若无法在产品差异化上突破,很可能陷入“投入大、回报低”的陷阱。

再看研发能力,这更是珀莱雅“双十战略”的短板。

《节点财经》发现,长期以来,珀莱雅以“营销驱动”著称,研发投入占比始终偏低。2022—2024年,研发费用率均在2%左右,2024年研发费用2.1亿元,占营收比例仅1.95%。

对比同行业选手,2024 年贝泰妮全年研发投入达到 3.37 亿元,占营收比重 5.87%,华熙生物2024 年研发投入 4.66 亿元,研发投入占营业收入 8.68%。

研发投入的差距,直接体现在产品竞争力上。

雅诗兰黛拥有“小棕瓶”中的独家成分“律波肽”,欧莱雅拥有“黑绷带”中的“玻色因”,这些经过长期基础研究的专利成分,不仅能为产品功效提供强支撑,还能构建起难以逾越的技术壁垒。

而珀莱雅虽推出“双抗精华”“红宝石面霜”等爆款产品,但核心成分多为外购,缺乏自主研发的专利成分,产品差异化优势薄弱。

若珀莱雅无法在研发上实现突破,即便通过营销短期打开海外市场,也难以长期留住消费者,双十战略恐沦为口号。

03 A股信心受挫:市值缩水+高管减持,港股上市难破信任危机

珀莱雅选择在此时冲击港股,一个重要背景是其在A股市场的“信心流失”——股价下跌、市值缩水、高管减持等多重因素叠加。

从股价表现看,珀莱雅的A股股价走势与业绩增速高度绑定。2023年,公司营收89.05亿元,同比增长39.45%,归母净利润11.94亿元,同比增长35.6%,业绩高速增长推动股价攀升至135.22元的历史高点,动态市盈率一度高达50倍;但2025年上半年业绩增速放缓后,市盈率回落至25倍,股价也随之下跌37%,市值蒸发超198亿元。

而宏观经济环境与行业竞争加剧,进一步加剧了股价压力。《节点财经》看来,全球经济增长放缓,消费者对美妆这类非必需消费品的支出趋于谨慎,国内美妆市场整体增速从2023年的12%降至2025年的5%。同时,国际品牌加速下沉,国内新兴品牌不断涌现,珀莱雅的市场份额面临双重挤压。

更让投资者不安的是“高管减持”风波。

Wind数据显示,自2019年以来,珀莱雅的高管和股东通过减持累计套现超过50亿元,这一金额相当于公司2016-2024年前三季度归母净利润的总和。其中,创始人兼前总经理方玉友减持最为频繁,累计减持金额超41.5亿元,持股比例从创业期的24%降至2025年的15%。尽管公司解释称“减持是股东个人资金需求”,但在业绩增速放缓的背景下,高管减持极易被解读为“内部人士对公司未来信心不足”,导致投资者跟风抛售,形成“减持-股价下跌-更多减持”的循环。

在这样的背景下,珀莱雅冲击港股的决策,引发了市场对其“融资动机”的质疑。截至2025年6月末,珀莱雅账面货币资金达12.47亿元,资产负债率仅30%,资金状况较为充裕,并非“缺钱上市”。

有投资者在股吧质疑:“一边大手笔分红(2025年上半年分红3.15亿元),一边赴港融资,到底是为了国际化,还是为了给股东提供更多减持渠道?”

对于珀莱雅而言,港股上市或许能为其带来短期的资金支持与国际化曝光,但要实现“双十战略”、真正跻身全球美妆前十,最终仍需回归核心竞争力——在研发上突破技术壁垒,在海外市场找到差异化定位,在品牌矩阵建设上实现“量质齐升”。

*题图由AI生成

节点声明:本内容为作者独立观点,不代表节点财经立场。未经允许不得转载,文中内容仅供参考,不作为实际操作建议,交易风险自担。