文 / 八真

来源 / 节点财经

“港交所的锣不够用了。”如此一幕,堪称今年港股IPO市场火爆的最佳写照。

6月26日,港交所迎来3只消费股一起鸣锣——周六福、圣贝拉、颖通控股;紧接着的6月30日,又有IFBH、泰德医药、云知声三家公司集体上市。

同一天(6月30日),还有6家企业启动招股,都将于7月9日正式挂牌。也就是说,届时港交所将迎来6锣齐敲的盛况。

不止于此,越来越多的“后浪”在这波涨势如虹的气氛中,向港交所发起冲击,试图在资本市场谋得一席。

比如,近期就有北京海致科技集团股份有限公司(简称”海致科技“)递交招股书,拟登陆港股主板。

作为AI领域的后起之秀,海致科技的质地怎么样,我们来扒一扒?

01 营收增长,亏损收窄

招股书显示,海致科技成立于2013年,是中国首家通过知识图谱有效减少大模型幻觉的AI企业,并凭借该技术开发智能体,为B端提供人工智能解决方案。

概而言之,为AI“除幻”,是海致科技的工作重心。

和大多数高科技企业一样,站在“风口”上的海致科技也赢得了不少“金主”的青睐。

据《节点财经》了解,其在递表前已累计完成13轮融资活动,投资方不乏亿方资本、IDG、高瓴、君联资本等知名机构,以及中国互联网投资基金、北京人工智能基金、上海人工智能基金等国资平台。

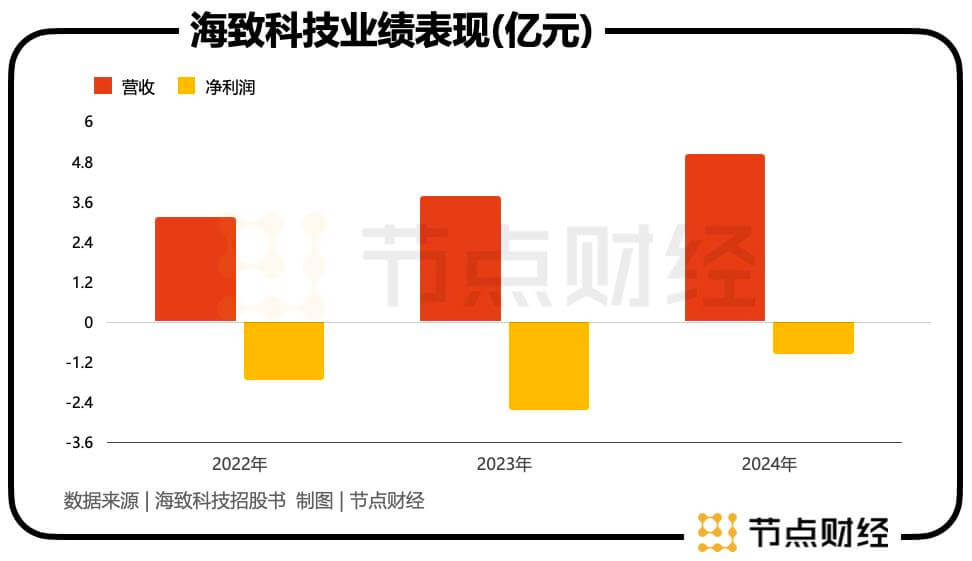

财务层面,2022年至2024年(报告期),海致科技各期的营收为3.13亿元、3.76亿元、5.03亿元,呈逐年壮大之势,期间复合增速26.8%。

其中,2023年9月刚问世的Atlas智能体表现亮眼,收入由推出当年的0.089亿元狂飙至2024年的0.867亿元,增幅高达872.2%,占比由0%扩大至17.2%。

Atlas图谱解决方案仍是海致科技的“基本盘”,2022年至2024年收入占比分别为100%、97.6%和82.8%。

不过,海致科技目前尚未实现自我“造血”。

2022年至2024年,公司净利润分别为-1.76亿元、-2.66亿元、-9373.3万元,经营性现金流净额连续三年净流出,分别为-1.62亿元、-1.40亿元、-3854.9万元。

但数据变化佐证,报告期内,无论是净利润,还是经营性现金流净额,海致科技都展露出向好的迹象,即关键指标正行进在转正的道路上。

背后,离不开海致科技盈利能力的“助攻”,2022年至2024年,其毛利率分别为30.9%、35.2%、36.3%。

实际上,若剔除赎回账面金额变动金额-7609.2万元、为投资者附带优先股股份造成公允价值变动损益-2143.3万元,海致科技经调整后净利润于2024年已经扭亏,达1693.2万元。

02 科技成色几何?

从营收规模看,海致科技无疑是一家“小而美”的AI企业。

但正所谓“山不在高,有仙则名”,海致科技也有它独特的看点。

首先看人。海致科技的创始人任旭阳毕业于斯坦福大学,2001年便加入百度,称得上是元老级人物。

履历上,任旭阳曾任百度市场和商务拓展副总裁,还曾牵头创立爱奇艺、联合创立一点资讯,现任真知创投董事长,兼任百度首席顾问。

大佬光环加持,自然吸引众多资本的目光。

招股书显示,IPO前,创始人任旭阳直间接持有海致科技13.06%股份;CEO杨再飞直间接持有海致科技16.40%股份,双方结成了一致行动人,共同持股比例最高。

君联资本为外部第一大机构股东,持股13.62%,其他股东包括:BAI持股6.5%、IDG持股4.86%、产业升级基金持股4.55%、中国互联网投资基金持股3.94%、高瓴持股2.55%等。

其次看研发水平。

海致科技表示,大语言模型因幻觉效应产生的准确性不足,以及输出结果不可解释等常见问题,仍阻碍着产业级人工智能应用的规模化推广。

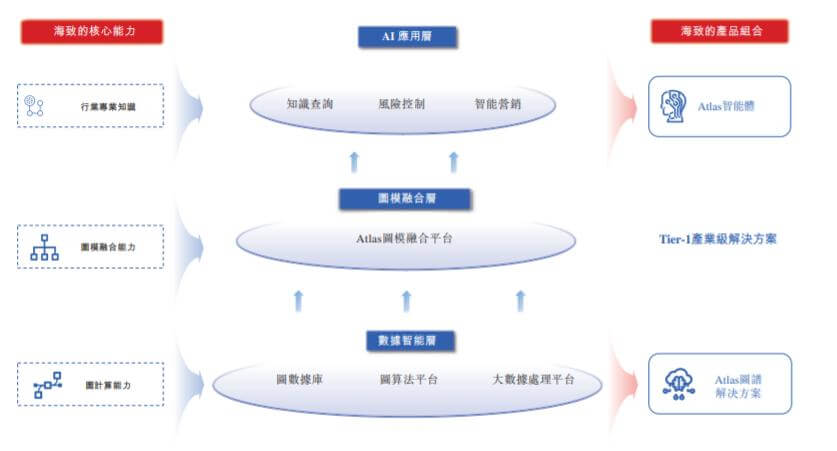

图源:海致科技招股书

由其开发的Atlas智能体,提升了大语言模型在特定行业场景中的精准推理能力,从而增强企业级应用的可靠性;Atlas图谱解决方案可处理复杂的逻辑关系,其优势在于可灵活适配多种业务场景,并利用先进的图算法挖掘关键信息,如隐式数据相关性,助力企业做出明智的商业决策。

体现在研发投入和研发人员上,2022年至2024年,公司研发费用分别为8694.2万元、7270.6万元、6068.10万元,对应研发费用率27.8%、19.36%、12.1%。

截至2024年末,海致科技的研发及技术团队有556名成员。

03 “AI除幻”是门好生意吗?

从招股书给出的数据和全球AI烈火烹油的态势分析,海致科技押注的是一门“长坡厚雪”的生意。

我们重点来看海致科技最新锚定的“AI除幻”叙事,即Atlas智能体切入的领域。

得益于应用端、产品端、政策端的驱动,中国产业级AI智能体市场发展强劲,预计市场规模从2024年的约31亿元跃升至 2029 年的458 亿元,期间复合年均增长率高达71.3%。

竞争格局上,2024年中国产业级AI智能体市场出现明显的头部集中趋势,前五名公司市占率达58.1%,海致科技以1亿元的收入和2.8%的市场份额排名第五。

而在跨行业企业级AI智能体解决方案供应商领域,按收入计,海致科技排名第一;产业级人工智能解决方案市场中,在以图为中心的解决方案所产生的收入维度,海致科技为领先参与者之一;以图为核心的产业级AI智能体市场中,海致科技凭借收入在2024年占据了翘楚地位,市场份额约50%。

不难看出,产业级AI智能体市场仍处在竞争初期,市场格局较为分散,同时,基于广阔“钱景”,赛道正变得越来越拥挤。

2024年11月,李彦宏分享百度大模型的除幻技术RAG——检索增强。无独有偶,近期赴港IPO的明略科技,也做这档子事,即使用知识图谱技术及超图谱检索增强生成技术,降低通用大模型在特定场景下的幻觉问题。

对海致科技来说,其凭借”AI除幻”技术及Atlas智能体的快速成长,在竞争初期占据先机。尽管盈利尚未稳定,但技术优势和市场潜力值得关注。

*题图由AI生成

节点声明:本内容为作者独立观点,不代表节点财经立场。未经允许不得转载,文中内容仅供参考,不作为实际操作建议,交易风险自担。