文 / 八真

来源 / 节点财经

信用卡迎来了一场前所未有的“寒冬”。

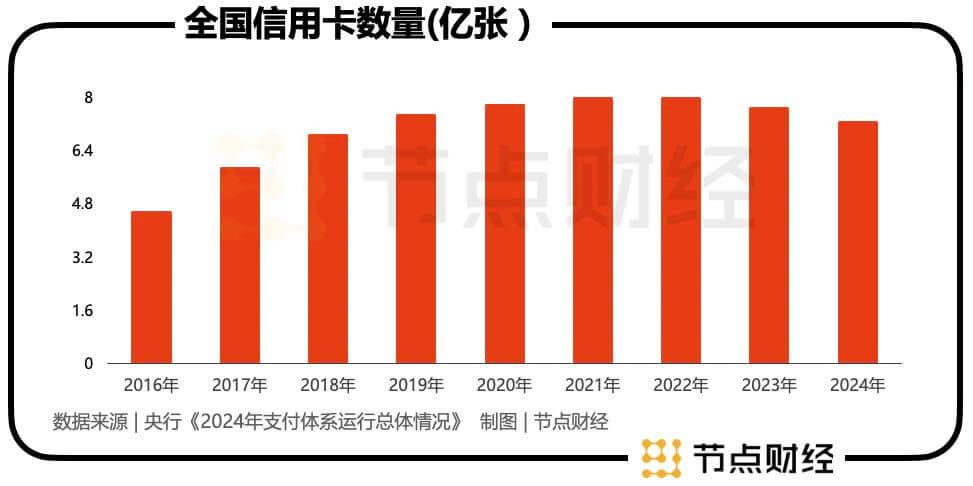

根据央行发布的《2024年支付体系运行总体情况》,截至2024年末,我国信用卡和借贷合一卡在用发卡数量为7.27亿张,较2022年四季度减少8000万张,环比降幅达1.35%;较2023年末减少了约4000万张,同比降幅达5.14%。

这已经是信用卡总量萎缩的第四个年头,2021年、2022年和2023年,该数字分别为8亿张、7.98亿张、7.67亿张。

对比2020年前,人人热衷办卡,处处是清脆的POS机响声和多巴胺爆棚的快感,驱动信用卡一年猛增上亿张的亢奋状态,行业早就不可同日而语。

而在时代迅猛转身的过程中,强如上市股份行中的信用卡龙头——中信银行,也感到越来越吃劲,并具象在年报中。

01 信用卡,发不动也“刷不动”?

2024年(报告期),中信银行信用卡继续着一场“苦旅”:虽然发卡量还在膨胀,但“慢”的势头已逐步显现。

财报显示,截至2024年末,中信银行信用卡累积发卡量达到1.23亿张,比招商银行多出2614.1万张,较上年末攀升6.68%。

计算可以得出,2024年中信银行信用卡的增量为771.7万张,比2023年少发120.1万张。

放宽视线,在近五年中,这一数字仅高于2022年的527.9万张。也意味着,中信银行信用卡业务的获客速度在放缓。

实际上,比起“发不动”的信用卡,“刷不动”才是更要命的。

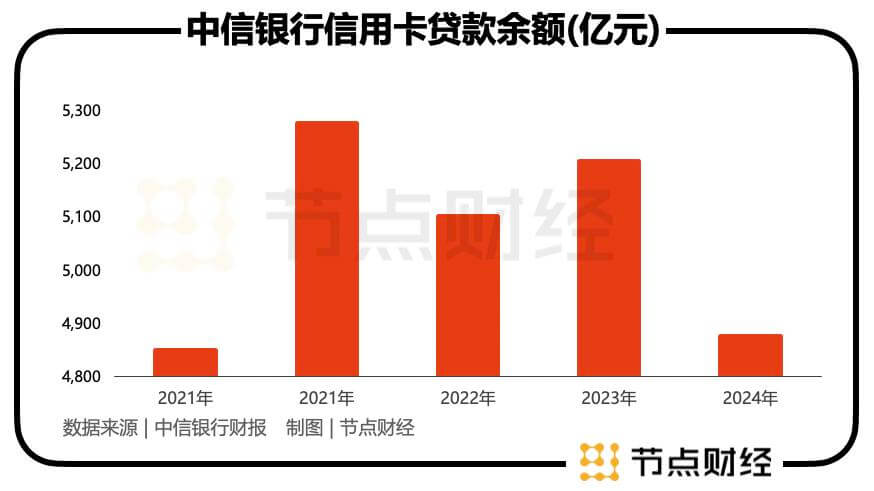

截至2024年末,中信银行信用卡贷款余额4878.8亿元,同比减少328.1亿元,降幅6.3%。这是该指标自2021年起首次跌破5000亿元大关。

草蛇灰线,伏脉千里,中信银行的答案并不意外。

《节点财经》注意到,于报告期各季度末,中信银行信用卡贷款余额分别为5182.78亿元、5040.91亿元、4985.24亿元、4878.82亿元,呈逐季收缩态势。

背后,是中信银行信用卡更早“崩掉”的交易量,亦折射出用户对“先享受、后付款”消费理念趋于谨慎的态度,以及“花呗”、“借呗”、“白条”等众多第三方支付工具的分流和蚕食。

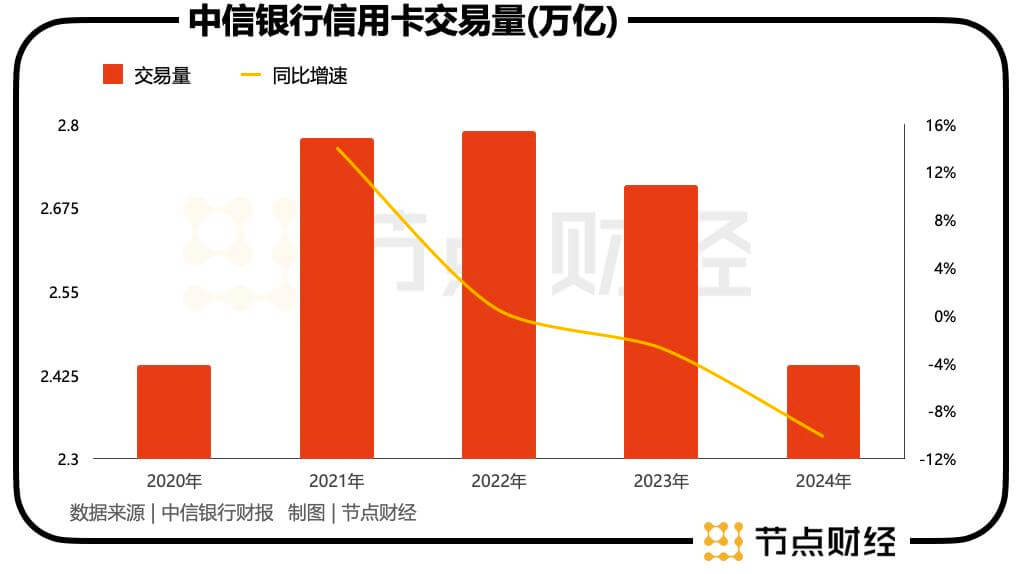

回溯2021年,该行信用卡交易量为27,801.35亿元,同比增长14.05%。

但好景不长,到2022年,交易量增幅便迅速坠至0.44%,为2.79万亿元,近乎“原地踏步”。

从2023年起,中信银行信用卡交易量开始“倒退”,当年下跌2.73%至2.71万亿元,2024年跌幅进一步拉大到双位数的10.13%,已不足2.5万亿元,也差不多回撤到2020年的水平。

对比同业的招商银行,其2020-2024年的交易量变化分别为9.73%、1.52%、-0.44%和-8.2%,显然后者的曲线更加平滑一些。

信用卡交易量告别活跃,直接波及该业务板块的创收创利能力。

2023年,中信银行实现信用卡业务收入594.21亿元,同比下降0.67%。2024年,降幅继续扩大到5.91%,收入559.10亿元。

相较2022年的598.23亿元,两年时间,信用卡给中信银行贡献的收入锐减近40亿元。这在行业下行周期,影响也会加速放大。

02 不良率整体高位

在交易量和收入持续下滑的同时,中信银行信用卡的资产质量亦不容乐观。

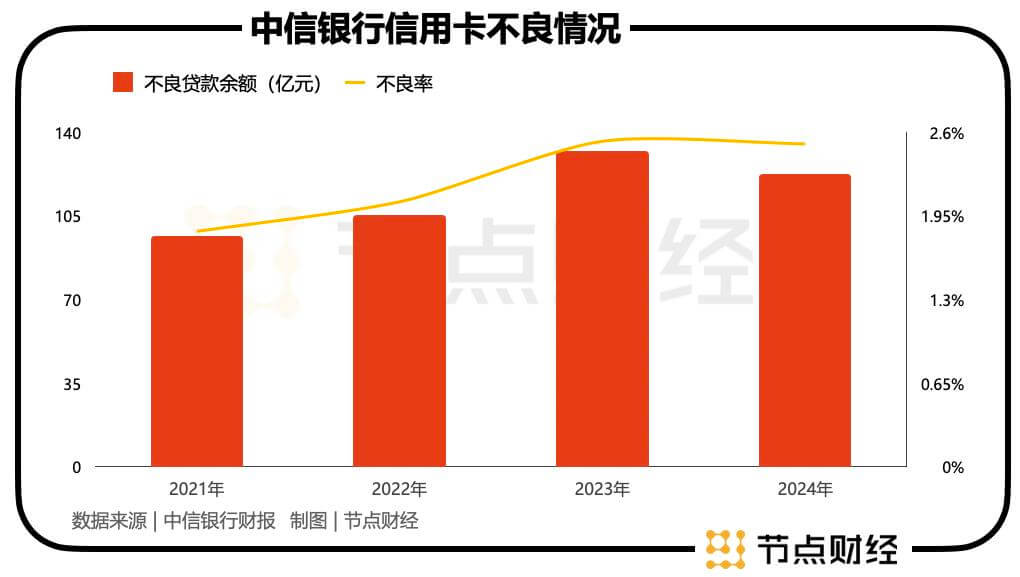

2021年—2024年,该行信用卡不良贷款余额分别为96.5亿元、105.2亿元、131.98亿元、122.37亿元,信用卡不良贷款率分别为1.83%、2.06%、2.53%、2.51%,风险暴露显著提速。

聚焦本期,截至2024年末,其信用卡业务不良贷款余额为122.37亿元,较上年末减少9.61亿元,降幅7.28%;信用卡不良贷款率2.51%,较上年末下降0.03个百分点。

虽然关键指标有改善迹象,但总体而言,中信银行2024年信用卡不良贷款余额占比18.4%,仍属高位“站岗”,不良贷款率也处在较高水平。

财报显示,截至2024年末,中信银行不良贷款率1.16%,比上年末下降0.02 个百分点。由此可见,中信银行信用不良贷款率远远高于公司不良大盘。

再以招商银行为“镜像”,其2021-2024年的信用卡不良率分别为1.65%、1.77%、1.75%、1.75%,走势相对就稳健很多。

在《节点财经》看来,信用卡不良率的上升可能源于多重因素,包括内外部环境复杂多变、居民消费能力滑坡,以及借款人征信不良现象加剧等,但在当前宏观经济持续回暖的背景下,中信银行还要从自身找原因。

值得注意的是,中信银行信用卡中心去年多次收到罚单。

2024年3月,因信用卡资金用途管控不力,现金分期资金实际用于购买理财产品,未有效识别信用卡套现行为,中信银行杭州信用卡分中心被罚30万元。

2024年6月,因监测策略存在缺漏,刷卡资金流入非消费领域,国家金融监督管理总局深圳监管局对中信银行信用卡中心罚款50万元。

站位中长视角,在监管趋严、消费金融违约风险上升的背景下,中信银行信用卡的高不良率问题不仅是其所属条线的隐患,更可能“拖累”整体资产质量。

03 零售业务“失色”

“失色”的信用卡,正冲击中信银行的零售业务。

2024年,中信银行零售业务就录得收入818.21亿元,同比微降2.08%,营收占比40%,缩小近两个百分点。

零售业务的收入端变动不算特别大,但利润端却从顶峰跌入谷底,也在一定程度上打击其多年来践行的“零售第一”战略。

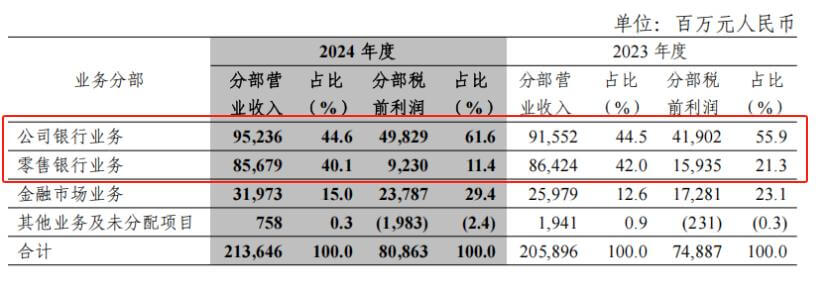

财报显示,2024年,中信银行零售业务的税前利润“断崖式”下挫42.08%。

回拨时间轴,从2021年到2024年,中信银行的零售业务呈现出步步退守的局面,税前利润从227亿元降至159.35亿元,并进一步降至92.3亿元,贡献占比也从34.7%降至21.3%,并进一步降至11.4%。

图源:中信银行财报

对此,中信银行董事长方合英坦言,“零售业务利润从去年开始出现下降也是一个客观事实,主要是零售信贷风险成本增加导致。“

2024年,中信银行零售业务计提的减值损失421.55亿元,较上年增加51.88亿元,占全部计提减值准备的68.98%,这对利润造成较大削弱。

同时,个人不良贷款余额较上年末增加 19.12 亿元至295.8亿元,拉动个人贷款不良率上浮4个基点至1.25%。

“知重负重”,信用卡业务在发卡、交易、收入等方面均遇挑战,叠加不良率高企,不断掣肘零售业务,对中信银行来说,这个“寒冬”确实很冷。何时回暖,也仍是未知数。

*题图由AI生成

节点声明:本内容为作者独立观点,不代表节点财经立场。未经允许不得转载,文中内容仅供参考,不作为实际操作建议,交易风险自担。