文 / 零度

来源 / 节点财经

刚刚向港交所递表的石头科技,正值阵痛期。

一方面,石头2025年一季度业绩呈现出“增收不增利”的态势;另一方面,自A股上市后,石头科技股价已经从最高点下跌近六成。

这些表象之下,还隐藏着更多隐忧。

根据多家媒体的报道,石头科技洗衣机事业部近期陷入大规模裁员中。还有被裁员工对外透露,此次裁员很突然,不少被裁员工入职仅有1、2个月。

作为创始人的昌敬,近几年无心主营业务,一心扑在造车上。自从昌敬创立极石汽车以来,似乎对“大儿子”石头科技不再“倚重”,去年昌敬从石头科技套现约8.88亿元。业内都在猜测,减持石头科技所得的钱,均用于极石汽车的发展。

而如今,石头科技再冲港交所,真的能对其业务有何帮助吗?

01 利润暴跌,股价跌去六成

2014年7月,石头科技由昌敬在北京创办,最初是小米生态链企业之一。通过几年快速发展,2020年,石头科技在科创板上市。从股价表现看,自2024年10月起,石头科技股价经历大幅波动,距离2021年最高点下跌近60%。

过去,依靠小米的品牌、渠道和供应链资源,石头科技推出首款产品“米家智能扫地机器人”,随即一战成名。当时小米负责产品定义和ID设计,而石头科技则独立完成研发、采购、生产和销售,小米与石头科技按比例分享利润。

2016—2018年,石头科技与小米的交易金额占其主营业务收入的比例较高,分别为100%、90.36%、50.17%,呈快速递减趋势。

随着业务快速发展,石头科技逐渐从“贴牌”模式转向“自有品牌”模式,走向“去小米化”。同时,小米转向自建品牌,逐步减少对生态链企业的依赖。两家昔日盟友的关系逐渐变成了智能清洁机器人领域的竞争对手。

目前,石头科技的主要产品包括智能扫地机器人、洗地机、洗烘一体机及其他智能电器。

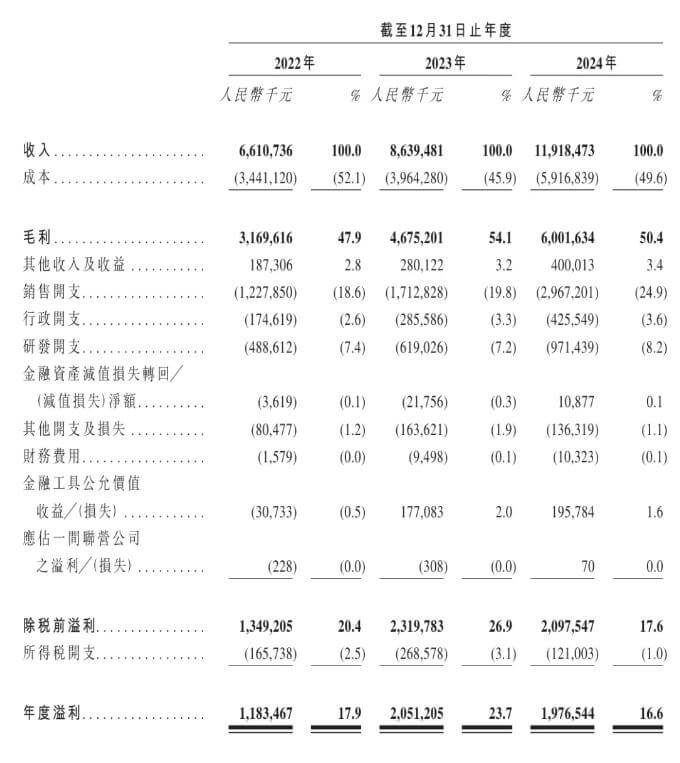

招股书显示,石头科技2022年、2023年、2024年营收分别为66.1亿元、86.39亿元、119.18亿元;毛利分别为31.7亿元、 46.75亿元、 60亿元;毛利率分别为47.9%、54.1%、50.4%。

在扫地机器人领域,石头科技算是先发者。《节点财经》看来,凭借这一优势,石头科技算是占尽了市场的红利。这一点从石头科技早期爆发式增长就能看出端倪。

早年的扫地机器人市场,属于“吃螃蟹的人”——谁入局得早,谁就能分一杯羹。但随着云鲸、追觅等品牌的快速崛起,行业内卷加剧。石头科技的优势也开始逐渐被蚕食。

2025年第一季度,石头科技业绩却呈现出“增收不增利”的态势,营收34.28亿元,但净利润却同比暴跌33%,仅为2.67亿元。而出现这一问题的关键,与其高昂的销售费用不无关系。

02 营销费用高企,第二增长曲线陷入裁员风波

最近几年,扫地机器人的市场开始出现更多参与者。为了抢占市场份额,各大品牌打起了“营销战”。

石头科技通过与科技博主、测评博主合作,突出石头科技旗下扫地机器人的科技感以及使用性能,石头科技的销售费用从2021年到2024年分别为9.38亿元、13.18亿元、17.13亿元、29.67亿元,呈现出每年大幅增长的趋势,尤其是2024年,同比增幅高达73.23%。

2025年第一季度,销售费用继续攀升,达到9.51亿元,同比增幅达169.22%。与此同时,公司的研发投入也不断增加,2024年研发投入达9.71亿元,占营收的8.13%。尽管高研发投入有助于构筑技术护城河,但过高的销售费用却严重侵蚀了公司的盈利空间。

为了找到第二增长曲线,石头科技决定进军新的领域——洗衣机赛道。然而就在此时,石头科技传来了裁员的消息。

有自称是当事员工的用户爆料,石头科技洗衣机事业部近期陷入大规模裁员中。此次裁员比例可能高达70%至90%。

在《节点财经》看来,在一个饱和度极高的市场,石头科技需要直面家电巨头在白电领域的强大优势,于夹缝中寻找机会,这样的挑战并不小。

洗衣机业务受挫的同时,石头科技海外布局的重要性愈发凸显。2024年其海外收入63.88亿元,首次超越国内市场。然而,海外市场并非一帆风顺,2024年海外毛利率下滑 6.74个百分点至53.7%,增长更多依赖性价比策略,高端化突破乏力,美国市场作为全球战略核心,一旦贸易政策生变,将直接冲击全球化布局。

03 贴身竞争,扫地机器人走入竞技赛下半场

不同于石头科技刚刚出发时扫地机器人的市场格局,近几年,层出不穷的品牌打乱了原来的市场竞技赛。《节点财经》分析,当前扫地机器人领域的竞争呈现出技术同质化、价格分化、营销费用攀升等核心特征。

从产品端,目前,市场上的主流扫地机器人品牌在导航、避障、清洁等方面高度同质化,品牌间未形成品牌标签。当技术无法形成壁垒时,品牌只能依靠价格战或者营销战来烧钱获客。扫地机器人是技术型产品,当技术出现瓶颈时,只会进一步加剧行业内卷,难以形成差异化的技术优势。

从价格端,小米、追觅通过入门级产品,将价格下探到千元级别,抢占下沉市场。“618” 期间,原本 5000 元以上的机型普遍降至 3000-4000 元,石头科技增收不增利的现状已经反映出价格压力对利润的侵蚀。

从营销端,追觅、云鲸两大品牌是后起之秀,追觅的营销侧重于直播带货+社交媒体,与罗永浩、李佳琦等头部主播合作。 在抖音、小红书投放大量“测评软文”,主打“性价比”标签,营销费用高,用户留存率低。云鲸重点布局小红书平台,联合KOL进行场景化推广。石头科技营销费用攀升的同时,也需要面对后起之秀市占率逐渐增高的压力。

《节点财经》看来,如今,用户需求从功能满足转向体验升级,越来越卷的价格,也在挑动着消费者敏感的神经。未来,通过高技术壁垒的产品以及低价格两条腿同时走路,才有希望主导行业变革。

伴随更加激烈的竞争,石头科技也需要拿出更多杀手锏。对于石头而言,昌敬最近几年将一部分精力放在了造车上,已经引发了不少投资人的不满。此时石头科技筹谋赴港IPO,还需要昌敬拿出更多决心,聚焦主业,回归到扫地机器人身上。

*题图由AI生成

节点声明:本内容为作者独立观点,不代表节点财经立场。未经允许不得转载,文中内容仅供参考,不作为实际操作建议,交易风险自担。