文 / 八真

来源 / 节点财经

近期,贵州银行(6199.HK)董事会架构罕见变动,引发外界关注。

贵州银行在港交所发布公告称,收到3位拟任董事胡宇雯、殷孟波和王遥的辞呈,申请辞去董事职务。该行还强调,三位离任董事均与董事会”不存在意见分歧”,亦无需要股东特别留意的事项。

耐人寻味的是,这三名董事的任命均在2024年6月份的股东大会上决议通过,但其任职资格却迟迟未获得监管核准,也意味着始终无法正式履职,最终以工作安排原因退出。

按照规定,对银行业金融机构审查董事和高级管理人员的任职资格的申请,银监会应当在自收到申请文件之日起39日内作出批准或者不批准的书面决定。

01 董事会成员快速“补位”

就在胡宇雯、殷孟波和王遥辞任的同日,贵州银行迅速推出三位新任董事候选人。

贵州银行披露,经审议并建议委任蔡嘉先生担任非执行董事,许亮先生和张俊杰先生担任独立非执行董事。

据《节点财经》了解,新晋非执行董事蔡嘉来自贵州省水利投资集团,担任该集团总会计师一职,并持有贵州银行內资股300,000股。而刚辞任的胡宇雯也曾任职于贵州省水利投资集团,原任总经济师。这种人事上的承接,反映出地方国资系统内部的调整与布局。

而另外两位新提名的独董候选人,则呈现出鲜明的专业化与年轻化特征。

80后的许亮,作为法律领域的专家,拥有法院系统与律所的丰富经历,曾先后在贵阳市中级人民法院民二庭担任副庭长,后成为贵州公达律师事务所的专职律师。

70 后的张俊杰则活跃于学界与商业界,不仅是昆山杜克大学可持续投资研究项目主任、美国杜克大学尼古拉斯环境学院教授,还在长江养老担任独立董事。

尽管此次董事会的人员更替在程序上无懈可击,但在当前金融港监管趋严的大背景下,贵州银行人事变动的后续走向,仍充满变数。

值得一提的是,贵州银行董事会目前正面临严峻的资格审查难题,多位董事的任职资格长时间未能确定。

以张砚女士为例,这位 70 后专业人才拥有副教授职称与法律职业资格,自 2021 年 12 月起担任贵州省国有资本运营公司总法律顾问,去年 6 月当选为非执行董事,但其任职资格至今仍未获得监管部门的批准。

同样,有着平安系深厚背景,曾任职于平安银行,担任副行长、首席财务官,并在壹账通出任联席总经理的陈蓉女士,其独董任职资格也悬而未决。

监管核准的延迟,使得贵州银行的多位高管“超期服役”,包括原三位独立董事王革凡、汤欣、宋科等。

此外,现年59岁的杨明尚董事长距离法定退休年龄仅余5个月,其任期是否延续,将成为左右贵州银行战略连续性的关键因素。

02 业绩“双增”背后

于企业而言,高层调整,往往和经营状况相关,亦或者释放出变革、战略转向等信号。

2024年,面对国内信贷需求偏弱,LPR重新定价、存量按揭调价等挑战,贵州银行难得交出了一份惊艳的“成绩单”:营收124.18亿元,同比增长9.46%;净利润37.79亿元,同比上升3.43%。

且对比2023年,贵州银行也一举扭转“双降”局面。

财报显示,2023年,贵州银行实现营收113.4亿元,同比下降5.38%;净利润36.53亿元,同比骤降13.32%。

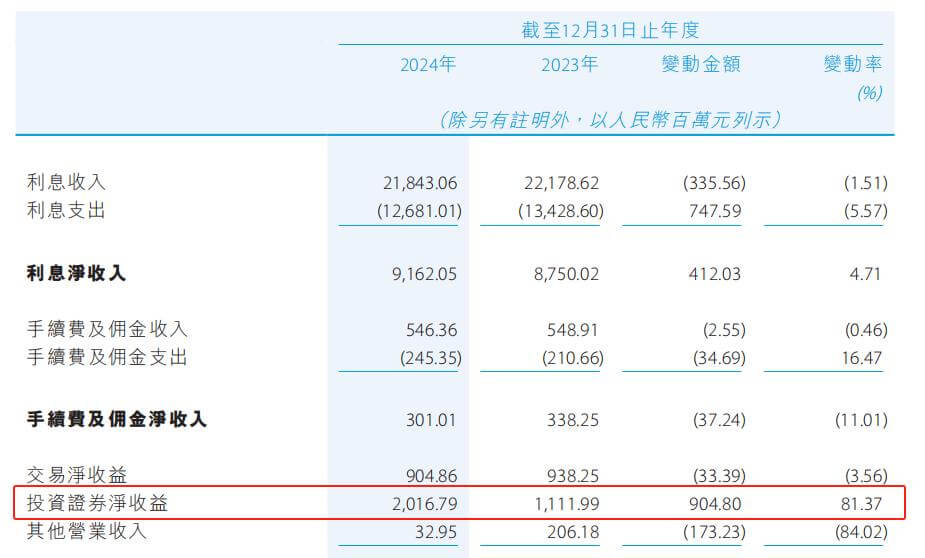

细分来看,贵州银行在2024年利息净收入91.62亿元,较上年增加4.12亿元,增幅达4.71%,所占总营收的比重为73.78%;手续费及佣金净收入3.01亿元,较上年减少0.37亿元,降幅11.01%。

不过,受投资业务的鼎力相助,贵州银行仍然撑住了营收大盘。

财报显示,2024年该行投资证券净收益为20.17亿元,同比增加9.05亿元,增幅高达81.37%。

图源:贵州银行财报

但需要注意的是,投资收益的获取往往依赖股市、债市的行情,具有波动性、周期性、脆弱等特征,致使稳定性、成长性都较难把握和预料,且远离企业客户,容易形成“资金空转”,且与监管强调的“金融服务实体经济”主线背离。

换言之,贵州银行靠投资收益拉动业绩上行,或难长久。

此外,在宏观经济深度调整,净息差持续收窄,行业步入“紧日子”、“苦日子”的新阶段,贵州银行也和大部分同业一样,采取了一定的降本增效措施。

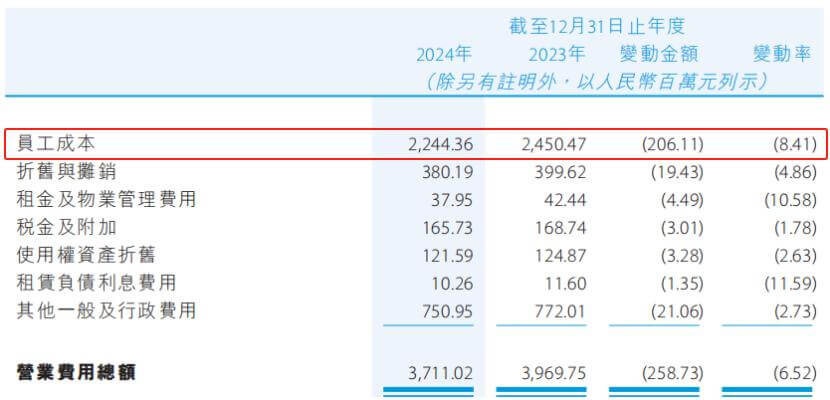

2024年,贵州银行营业费用总计37.11亿元,较上年减少2.59亿元,降幅6.52%,其中,占据“大头”的员工成本为22.44亿元,同比下降8.41%。相当于在一年时间里省下了超2亿元的人力开支,为贵州银行盈利的增厚做出不小贡献。

图源:贵州银行财报

2025年一季度,贵州银行营收为29.98亿元,净利润为13.66亿元。

03 不良贷款率四连升

与营收和净利润“双增”的业绩走势相悖,贵州银行的资产质量整体呈现出恶化的趋势。

截至2024年末,贵州银行不良贷款余额59.58亿元,较上年末增长7.01%;不良贷款率1.72%,较上年末提升0.04个百分点;

特别要指出的是,贵州银行的这两项指标已经连续四年攀升。2021-2024年,其不良贷款率分别为1.15%、1.47%、1.68%及1.72%;不良贷款余额分别为28.8亿元、43.22亿元、55.68亿元、59.58亿元。

而就拨备覆盖率,截至2024年末贵州银行为315.98%,较上年末扩大28.27个百分点,说明资金“安全垫”变厚,风险屏障有所加强。

图源:贵州银行财报

然而,瑜不掩瑕,贵州银行的资产质量不容乐观。与同赛道选手比较,贵州银行的不足更加直观。

我们暂且把视线圈定到三家“酒系”城商行:泸州银行(泸州老窖持股14.37%)、宜宾银行(五粮液持股16.99%)、贵州银行(贵州茅台持股12%)。

财报显示,截至2024年末,前两者的不良贷款率分别为1.68%、1.19%,各自较2023年下降0.08个百分点、0.16个百分点,贵州银行不仅是三家中不良贷款率最高的,还是不降反升的选手。

若参考同为城商行的宁波银行、江苏银行、杭州银行、南京银行,2024年不良贷款率分别为0.76%、0.89%、0.76%、0.83%,拨备覆盖率分别为389.25%、350.1%、541.45%、340%,贵州银行的差距肉眼可见地大。

透视贵州银行资产减值损失变化或也可窥见其资产质量的情况。2024年,贵州银行的资产减值损失金额大幅攀升,达到45.43亿元,同比增加12.19亿元,增幅36.66%。

对此,贵州银行也在年报中给出解释:“主要由于本行从审慎经营角度,加大了减值计提力度,导致资产减值损失增加。”

对贵州银行来说,“双增”业绩难掩资产质量的深层隐忧,前路依旧坎坷。

*题图由AI生成

节点声明:本内容为作者独立观点,不代表节点财经立场。未经允许不得转载,文中内容仅供参考,不作为实际操作建议,交易风险自担。