文 / 九才

在复兴山西汾酒的道路上,袁清茂迈上了极为重要的一级台阶。

近日,山西汾酒发布2023年报,去年全年其总营收为319.28亿元,同比增长21.8%;归母净利润为104.38亿元,同比增长28.93%。

关于2023年,袁清茂曾将其定位为“汾酒复兴纲领元年、杏花村汾酒特色专业镇元年、大清香时代元年”,寄予厚望。从成绩看,山西汾酒成功突破了300亿营收和100亿利润的双重门槛,已正式进入白酒“三百亿营收俱乐部”,且超20%的增长势头最为强劲。

众所周知,白酒行业近年来正处于调整期,头部效应越发明显。和山西汾酒一同突破300亿营收的,还有洋河股份和泸州老窖。但在资本市场眼中,三者却有着明显的差别。截至4月30日收盘,山西汾酒市值为3200亿元,洋河股份为1432亿元,泸州老窖为2739亿元。

在同处行业调整期的当下,山西汾酒为什么会被如此青睐?我们就从最新发布的财报谈起。

01 中高端发力,产品结构成亮点

白酒行业,得高端者得天下。

对此,袁清茂有着清醒的认识,且把产品高端化提升到了企业生死存亡的高度,“中高端价位带的占位,就是我们必须强起来、立起来的发展线,是让不得、退不得的生存线,是不能丢、也丢不起的阵地线。”

从最新的年报看,他对中高端产品的重视取得了应有的成绩。

年报显示,2023年山西汾酒中高价酒类实现营收232.03亿元,同比增加22.56%,增长幅度超过了公司整体营收增幅。而且,中高价酒类毛利率同比增长0.11个百分点。

可以说,中高端产品已经成为山西汾酒高速增长的火车头。而且,通过渠道的精细化管理和产品结构的持续优化,青花系列表现尤为突出,销售占比高达46%,实现销售额约146.74亿元,同比增长约46%,其中,百亿大单品已然成为公司重要的增长引擎。

节点财经认为,长期以来,中高端白酒市场都是“茅五泸”的天下。近年来,酱香白酒市场火热,对其它香型的白酒产品也形成了冲击,山西汾酒能够在高端市场取得这样的成绩难能可贵。而能够在这种情况下杀出重围,说明山西汾酒的清香型白酒整体战略非常成功,其中的核心要点就在于其产品结构优势。

目前,山西汾酒在千元价格带有复兴版青花30卡位,次高端有青花20、青花30,超高端有青花40、50,大众价位则有光瓶酒玻汾。

节点财经观察发现,山西汾酒不仅在中高端产品上快速增长,以玻汾系列为代表的大众化产品上,也正在以其物美价廉为汾酒在全国市场的崛起打下了坚实基础。而且,清香型白酒具有低醉酒度和饮用舒适度的特点,正逐渐受到年轻消费人群的青睐。未来,随着酱香型白酒热度退潮,清香型白酒的爆发正在越来越被市场看好。

02 渠道扩张,全国化寻突破

对于一家志在复兴“汾老大”的酒企来说,产品过硬之外,如何走出本省舒适区,实现营销渠道的全国化布局,也是其必须要面对的挑战。

节点财经分析最新的年报发现,在全国化这个困扰诸多酒企的难题上,山西汾酒已经取得了显著突破。

数据显示,2023年,山西汾酒省外市场实现营收196.59亿元,同比增加22.84%,高于总营收增速。而且,2023年其省外市场营收占比达到61.57%,2022则为61.05%,占比进一步扩大。同时,省外市场毛利率还提升了0.25个百分点。

之所以能够在全国化上取得突破,首先在于山西汾酒在战略上的成功。

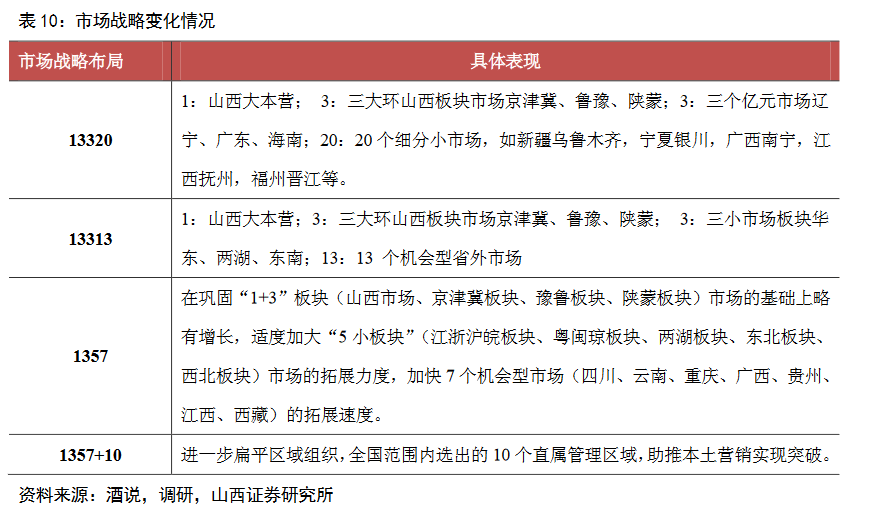

袁清茂接任董事长之后,在此前全国化进程的基础上,开始推进“1357+10”全国化市场布局,精耕大基地、华东、华南“三大市场”。其中,2023年长江以南核心市场同比增长超30%,10亿元级市场也在持续增加。

其实,对任何快消行业来说,能否得到渠道经销商的认可和支持都至关重要。在全国化扩张的背后,则是山西汾酒经销商数量的快速增长。

年报显示,汾酒全国经销商数量增至3940家,其中,省外经销商数量大幅增加,达到3120家,相比上年新增251家。

为了提高经销商的积极性,山西汾酒制定了很有吸引力的管理政策。比如对新经销商,山西汾酒提供赊销方式给货,同时刺激空白区(主要是省外)的新经销商囤货,增高省外营收。

同时,山西汾酒还实行应收款项融资政策,即新开发的经销商可以用银行承兑汇票充当货款进行支付,进一步减少经销商的现金支付压力。

对此,一位白酒行业专家告诉节点财经,目前汾酒在全国控制的终端已经达到200万个,能够实现铺货、陈列和控价销售,依托强大的终端渠道销售能力,汾酒在全国市场才得以实现大发展。从战略上的高度重视,到终端渠道上的积极推进,山西汾酒在全国市场重回领军地位,也就变得顺理成章。

对于2024年的山西汾酒,是不是就可以更有信心了?

03 2024,复兴进入关键一年

“一年之计在于春”。也许,2024年一季度的财报就可以给出答案。

一季度财报与2023年报同时发布,数据显示,当期公司实现营收153.38亿元,同比增长20.94%;实现净利润62.62亿元,同比增长29.95%。

在继续保持超20%的增速之外,节点财经认为,更值得关注的是在盈利能力和多项财务指标上,山西汾酒都有了进一步的提升。比如一季度公司销售毛利率由上年的75.56%增至77.46%,净利率更是从38.11%提升至40.86%,达到多年来的新高。

而且,在体现经销商积极性的合同负债上,山西汾酒的表现也给了外界更大的信心。数据显示,一季度其合同负债金额为55.90亿元,同比大幅增长33.98%,几乎相当于去年全年的80%。

对于2024年,山西汾酒将营收增速定为20%。从第一季度的财报来看,节点财经认为,完成其全年目标并不难。在继续保持产品结构的优势下,销售渠道上,目前山西汾酒正全面推进“汾享礼遇”模式,即新的渠道模式和控盘分利模式,用以服务终端和提升终端盈利能力。

相比此前的“五码合一”,“汾享礼遇”模式对维护价格体系健康,构建可持续的山西汾酒健康生态作用更大。

早在袁清茂上任之初,便谋定了山西汾酒复兴的阶段性计划。此后,他多次强调提升品牌形象、品牌文化、品牌价值,并将超高端产品命名为“复兴版”,足见复兴汾酒在他心中的分量。

2022年底,山西汾酒确定了汾酒复兴总纲领,2022-2024年正是复兴第一阶段。所以,2024年对于复兴山西汾酒,是极为重要的关键年份。

综合来看,当前白酒市场仍处于深度调整期,汾酒在袁清茂的带领下展现出了出众的竞争力,成功逆势增长。作为茅台、五粮液之前A股第一家上市的白酒企业,山西汾酒也曾傲视群雄。但必须承认的是,目前其在品牌力上相距“茅五”仍有差距,增速也有放缓的趋势,要真正实现“汾老大”的王者归来,仍需在品牌力、产品力、渠道销售等多方面持续提升。

复兴之路,仍任重而道远,但山西汾酒的每一步都非常稳健,这也是其被投资者长期看好的关键所在。

节点声明:本内容为作者独立观点,不代表节点财经立场。未经允许不得转载,文中内容仅供参考,不作为实际操作建议,交易风险自担。