又到财报季,各上市公司也陆续交出2023年的“成绩单”。互联网行业,助贷龙头奇富科技(03660.HK)率先公告2023年经营情况。

财报显示,2023全年,奇富科技实现营收162.9亿元,同比下降1.59%,2022年同比下降0.4%;净利润42.85亿元,同比增长6.96%;净利润率为26.2%,较2022年上升2个百分点。

透过数据,我们尝试分析过去一年奇富科技取得了哪些进步,又面临哪些不足。

一、轻资本转型走到了哪一步?

提起奇富科技,可能很多人不知道,但提起“360金融”大部分人都不陌生,特别是旗下的360借条,与拍拍贷、微粒贷、度小满等并肩而立,都是业内赫赫有名的小额信贷产品。

实际上,两者同根同源:2020年8月,“360金融”更名为“360数科”,后又在2023年的情人节更名为“奇富科技”。

更名背后,是互联网金融赛道剧烈出清、严格监管下,整体步入缓行阶段的现实。这期间,囿于形势突变,奇富科技不得不发起一场对自身的“革命”,其中的“重头戏”便是从重资本模式向轻资本模式跃迁,也称“分润模式”,由此产生的收入记为“平台服务”。

所谓轻资本模式,指的是助贷机构在与金融机构合作时,只承担“导流+初筛”的职责,并收取相应服务费,类似贷款“中介”,至于是否向客户放贷、放贷额度多少,则由金融机构自行决定。

从财报来看,奇富科技基于该目标的过程行进的一波三折。

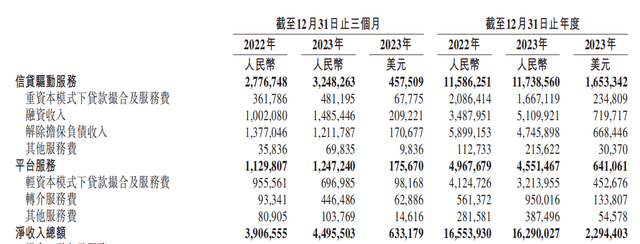

2019年—2021年,奇富科技来自平台服务的收入占比从13.1%提升至38.75%,营收结构显著优化,可到了2022年又退回至30.01%。

数据来源:奇富科技财报

2023年末,奇富科技平台服务下贷款撮合规模为2710.2亿元,较2022年的2311.31亿元增长17.3%,约占放款总额的57%;该分部录得收入45.51亿元,同比减少8.4%,占公司总收入的比重继续倒退至27.94%;信贷驱动服务收入117.39亿元,同比微增1.3%,占公司总收入的比例拔高至72%。

从这个层面讲,支撑奇富科技成长的仍然是以放款(贷款)、助贷(担保)为主的传统重资产业务,风险敞口更小的轻资产业务推进的并没有那么顺利,360金融距离真正意义上的转型成功还有一段距离。

二、风控挑战待化解?

就整体而言,2023年奇富科技守住了基本面,贷款规模和用户规模均进一步扩大,且关键指标大都为正增长:

一方面:总撮合及发起贷款规模为4758亿元,同比增长15.37%;年末贷款余额为1865亿元,同比增长14.07%,复贷率突破90%,为91.6%。

另一方面:年末潜在信贷需求消费者达到2.35亿名,同比增长12.8%;授信用户达到5090万人,同比增长14.4%;成功提款人数为3040万人,同比增长12.7%。

这表明,奇富科技吸引了更多有信贷需求的用户,并且提高了用户使用平台服务的频次和金额。不过,在身躯日渐“肥硕”的同时,奇富科技也遭遇到资产质量恶化的挑战。

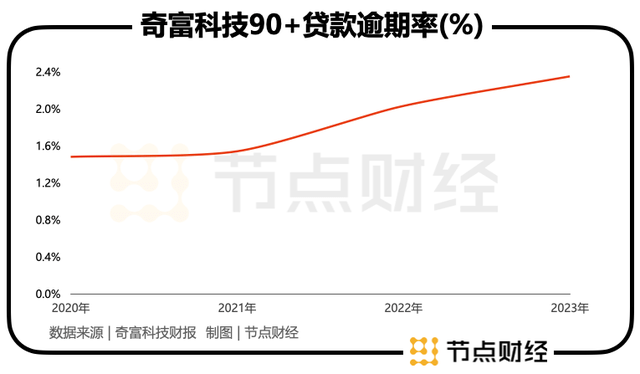

财报显示,截止2023年12月31日,奇富科技90+逾期率已经达到2.35%,拉长视线,于2020年—2022年,其90+逾期率分别为1.48%、1.54%、2.03%,呈逐年上扬趋势。

拆分各季度,2023年3月末、6月末、9月末、12月末,奇富科技90+逾期率分别为2.18%、1.84%、1.82%、2.35%。

这意味着,Q4,奇富科技没能按时还款(超过3个月)的人数大幅飙升,平台积累的风险迅速放大,也反映出公司内控体系和能力有待改善。

这亦得到公司首席风险官郑彦的印证:“第四季度对风控方面产生一定挑战。经济上的困难影响了一部分借款人的还款能力,同时全行业遇到的技术问题也降低了我们催收运营的效果。”

其提到,中国电信运营商在第四季度有更严格的线路控制,导致整个行业范围内用于回款业务的电话线路接通率降低。

三、向科技输出倾斜

最近几年,金融科技是互金玩家频频提及的一个词语,而在AI大模型烈火烹油,席卷全球的背景下,奇富科技也积极拥抱“风口”的前沿技术,加大科技输出力度。

2023年2月,奇富科技宣布:“在更名后,公司将全面聚焦金融科技战略,帮助金融机构实现数字化转型。经过多年金融领域实践,奇富科技以自身强大安全生态为依托,完成了在人工智能、大数据、云计算等技术方面的专业积累。”

之后,公司倾注大量资金、人力及其他关键资源,全力进行大模型的研发,更号称“首个进军大模型的金融科技公司”。

据节点财经了解,奇富科技对AI的加码及成果主要体现在两个产品上:智能风控引擎Argus和智能获客引擎Glaucus。

智能风控引擎Argus聚焦社区发现挖掘、层级联邦学习、策略机器人等细分领域,有效赋能客群识别能力和风险管理水平,为金融机构提供贷前、贷中、贷后风险防控技术支持,进而快速得到准确的审核结果。

智能获客引擎Glaucus能够实现270亿次的运算,可以在2ms内判断流量价值、流量的竞争力以及流量最适配的创意,并输出出价系数和创意ID, 峰值处理能力可达每秒41w次;强化精细化经营的实践和能力建设,用户标签达到30个大类1000+的数量,支持秒级的实时策略和千万级别的用户互动。

不过,虽然奇富科技一再强调自己是一家人工智能驱动的信贷科技服务平台,也有切实向这块倾斜的进展,但财报中并未披露与大模型赋能及科技输出有关的业绩。

展望2024年,奇富科技表示:“我们将继续审慎规划业务,持续收紧风控策略,优化业务组合,着力改善盈利能力和运营效率,从而实现有质量的增长。”对此,市场也在期待中。

文 / 七公

节点声明:本内容为作者独立观点,不代表节点财经立场。未经允许不得转载,文中内容仅供参考,不作为实际操作建议,交易风险自担。