文 / 潮汐君

最近几年,受LPR(贷款市场报价利率)持续下调,宏观政策支持实体经济、减费让利的影响,过去“躺赚”的银行也开始过“苦日子”了。

不过,整体里面也有出挑的个体,就像宁波银行,其业绩仍然“头铁”,保持着一贯稳健的上升势头。

财报显示,2023年前三季度,宁波银行实现营收472.4亿元,同比增长5.45%;实现归属净利润193.49亿元,同比增长12.55%。

业绩仍然“头铁”,利润双位数增长

资本市场的银行股里,宁波银行和招商银行属于“遥遥领先”的唯二,被众多基金拥趸,享受着明显高于行业均值的市净率,股价摆脱个位数。

探幽索隐,这固然离不开优异基本面的支撑。

对区域性银行而言,很大程度应了那句老话:靠山吃山,靠水吃水。其生存的土壤,比如企业的多寡,业态的多样性,产业链深度、长度、人口红利等,往往决定其创收创利的半径和成长“天花板”的高度。

东吴胜地,钱塘自古繁华。宁波银行深耕宁波,活动范围辐射长三角一带,天然占据优渥的地理位置,并享有扎实的区域经济基础,叠加城商行本身体量小,决策机制灵活,都为其快速发展注入能量。

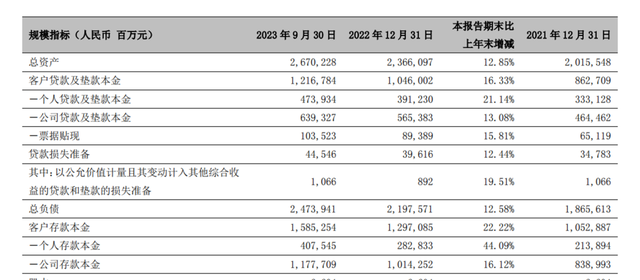

截至今年9月末,宁波银行的资产总额26702.28 亿元,比年初增长 12.85%;各项贷款 12167.84 亿元,比年初增长16.33%;各项存款 15852.54 亿元,比年初增长 22.22%,其中,个人存款增长44.08%,增量贡献达到43%。

图源:宁波银行财报

尤其是存贷款规模双位数增长,这在有效信贷需求不足、市场利率低位运行、需求驱动不足等因素掣肘的大环境里,尤为不易。

据《潮汐榜》了解,对公端,宁波银行坚持“专业+科技”的定位,践行普惠金融理念,深入钻研客户全生命周期的经营逻辑,围绕结算、融资等资金流,迭代优化“五管二宝”、企业APP等产品,着力化解流程中各个环节的痛点、堵点。

对私端,宁波银行不断做大基础客群,发力财富管理、信用卡、消费信贷等业务生态,形成客户资金闭环管理,使得零售存款自足率(零售存款/零售贷款)达到了86%,同比拔高了约22个百分点。

得益于一系列多管齐下的举动,在刚刚过去的9个月里,宁波银行的成果展现可圈可点,体现出其穿越周期的韧性、弹性。

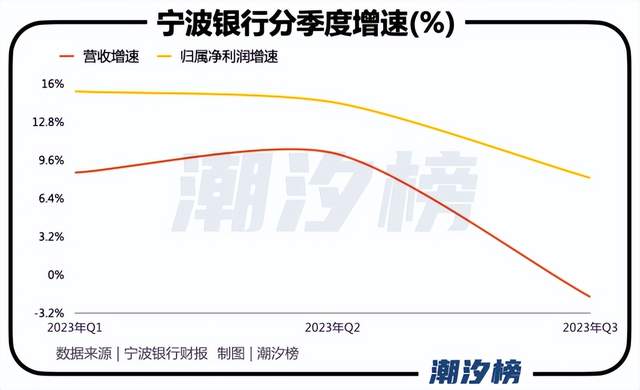

不过,本期净利润增速12.55%,相较上年同期增速20.16%,明显放缓,更甚至Q3降速至8.09%,而Q1和Q2分别为15.35%、14.44%。

于此同时,今年前三季度,宁波银行计提信用减值损失81.37亿元,相较上年同期的99.46亿元减少18.09亿元,降幅高达18.2%,也远超贷款不良率下降幅度。

由于信用减值损失直接作用于当期净利润,宁波银行此举难免有调节利润嫌疑。

再者,就关键指标净息差,数据显示,今年前三季度,宁波银行的净息差为1.89%,相较去年前三季度的1.99%,下滑10个基点,而同期全国性银行的净息差同比下降20-30个基点,虽然收窄压力得到一定抑制,但下行趋势并未彻底改观。

也因此,于报告期内,宁波银行营收增速只有5.45%,Q3更是录得-1.88%的反向波动。

资产质量AB面

作为国内首家挂牌上市的城商行,并位列央行、金融监管总局联合颁布的国内系统重要性银行名单中,宁波银行的实力自然不容小觑。

除了业绩,宁波银行的资产质量也很突出,自2004年公开财务以来,不良贷款率一直低于1%。

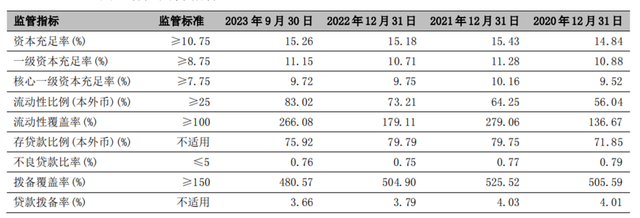

截至2023年9月末,宁波银行不良贷款余额92.70亿元,不良贷款率0.76%,同比再改善1个基点,也几乎和2022年末的0.75%持平。

横向比较,江苏银行不良贷款率0.91%、北京银行不良贷款率1.33%,南京银行不良贷款率0.9%,宁波银行显著优于同业。

进一步聚焦风险抵御能力,截至2023年9月末,宁波银行拨贷比3.66%,拨备覆盖率480.57%,对比2022年9月、2022年末拨备覆盖率分别为520.22%、504.9%,下降39.65%、24.33%,但仍处于行业中较高的水平。

图源:宁波银行财报

有必要指出的是,2019年9月,财政部发布《金融企业财务规则(征求意见稿)》,针对贷款损失准备计提方面提出的规定:“以银行业金融机构为例,监管部门要求的拨备覆盖率基本标准为150%,对于超过监管要求2倍以上,应视为存在隐藏利润的倾向,要对超额计提部分还原成未分配利润进行分配”。

换言之,宁波银行过高的拨备覆盖率为逆周期调节利润,平滑业绩曲线,留足了余地,但或也存在不合规的情况。

然而,在资产质量数据出众的另一面,宁波银行却频遭罚款,暴露出风控“城墙”的缺口。

今年初,因违规开展异地互联网贷款业务等“六宗罪”,包括违规开展异地互联网贷款业务、互联网贷款业务整改不到位、资信见证业务开展不审慎、资信见证业务整改不到位、贷款“三查”不尽职、新产品管理不严格等问题,宁波银行被罚款220万元,相关负责人也被处以警告。

2022年,宁波银行更是合计被处罚金额超1500万元。

此外,宁波银行旗下宁银消金,因提供个人不良信息未事先告知信息主体本人,10月底被罚款20万元;7月,宁银消金还被宁波市市场监督管理局列入经营异常名录,系未按规定公示2022年度报告,目前已移出。

种种因素使然,尽管宁波银行交出了一份不错的三季报,规模、质量、效益又迈上了一个新的台阶,也驱使券商集体给出“买入”或“增持”评级,可就预期股价上涨空间和估值,却背道而驰,比如浙商证券在中报时预测宁波银行的目标价为35.67元/股,但三季报后下调17.19%至29.54元/股。

节点声明:本内容为作者独立观点,不代表节点财经立场。未经允许不得转载,文中内容仅供参考,不作为实际操作建议,交易风险自担。