文 / 潮汐君

11月8日,沪深交易所宣布优化再融资监管安排,适当收紧上市公司再融资,包括五个方面的措施。

第一条便是严格限制破发、破净情形上市公司再融资,要求上市公司再融资预案董事会召开前20个交易日、启动发行前20个交易日内的任一日,不得存在破发或破净情形。

这对银行股IPO和再融资而言,无疑是一个极大的限制。

现在上市的银行股市净率普遍都在1以下,杭州银行为0.7左右,光破净这一项就基本绝了那些想在二级市场增发、配股的银行的念头。

这意味着,杭州银行80亿的增发预案或面临较大的不确定性。

问题是,基本面相对优秀,利润增长不俗,资产质量还高,杭州银行为啥还要伸手向资本市场“要钱”?

再融资收紧,杭州银行80亿募资或存变数?

今年6月26日,杭州银行发布定向增发预案,拟募集不超过125亿元,扣除发行费用后,全部用于补充公司核心一级资本。

该消息一度在二级市场引发轩然大波,股吧里,充斥着“服了”、“把眼泪都笑没了”等吐槽声,还有“发行价不能低于净资产”等质疑声。

或许是考虑到舆情激愤和投资者情绪,仅仅过了一晚,于6月27日早上,杭州银行就修改了增发预案,把募资总额从125亿下调到80亿,整整缩水了45亿。

从增发预案来看,杭州银行募资主要系补充公司核心一级资本。

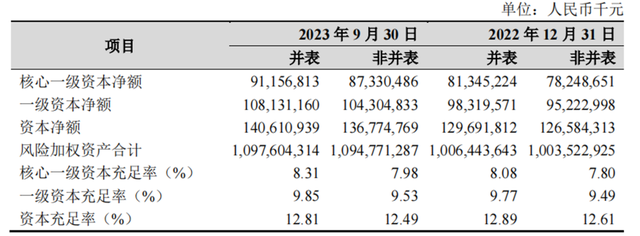

财报显示,截至2023年9月30日,杭州银行核心一级资本充足率8.31%、一级资本充足率9.85%、资本充足率12.81%,对比去年末都有所提升。

图源:杭州银行财报

然而,放宽视角,杭州银行的核心一级资本充足率基本处在17家上市城商行的末尾。

按照监管规定,商业银行核心一级资本充足率不得低于7.5%。这意味着,杭州银行的该指标几乎逼近红线。

背后的原因不难理解。

随着金融监管趋严,银行需要更高的资本充足率来保证业务发展的稳健性。杭州银行近年来资本充足率一直处于行业较低水平,通过募资可以提升资本充足水平,优化资本结构。

此外,当下国内外经济形势的不断变化和挑战,需要银行具备更强的风险抵御能力。强化资本充足率,不仅能增强自身的风险抵御能力,也未雨绸缪,防范未来可能出现的风险事件。

中银证券认为,在偏弱的利率和外部经营环境下,银行业面临较大经营压力,到了拼存量拨备和业务“家底”的时候。

不过,随着监管层出台“适当收紧上市公司再融资”政策,杭州银行的“补血”计划大概率要暂缓了。

亮眼财报的AB面

说回到杭州银行的基本面。

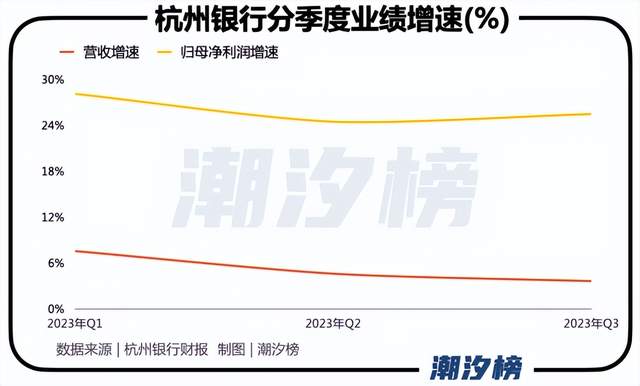

财报显示,2023年前三季度,杭州银行实现营业收入274.32亿元,同比增长5.26%;实现归属净利润116.92亿元,同比增长26.06%,又一次延续两位数高增长态势。

单拎Q3出来,其营收90.77亿元,同比增长3.62%;归属净利润33.65亿元,同比增长25.47%。

对区域性银行而言,很大程度应了那句老话:靠山吃山,靠水吃水。其所活动的范围,比如企业多寡,业态丰富度,产业链深度、长度、人口红利等,往往决定其创收创利的半径。

杭州银行盘踞杭州,业务辐射长三角一带,天然占据优渥的地理位置。

据潮汐榜了解,杭州市GDP稳居浙江省内第一,2022年GDP总量约1.87万亿元,排名全国第九,肥沃的生长土壤,加上本身体量小,决策机制灵活,都为杭州银行最近几年的快速发展注入能量。

而从财报披露的情况来看,杭州银行的主要数据都保持了稳健上升的势头。

资产端,截至9月末,杭州银行总资产达17901.45亿元,较上年末增长10.74%,其中贷款总额7852.26亿元,较上年末增长11.82%。

坐拥江浙沪三大经济圈,杭州银行期内对公贷款新增752.94亿,增速17.02%。

负债端,截至9月末,杭州银行总负债16817.59亿元,较上年末增长10.79%,其中存款总额10122.37亿元,较上年末增长9.07%。

在当前经济仍处在恢复期,“资产荒” 蔓延,消费情绪低迷的背景下,杭州银行的贷款和存款规模还能有10%左右的增长,实属不易。

资产质量方面,杭州银行不良贷款率继续下降,截至9月末,该指标较上年末下降0.01个百分点至0.76%,属于行业内领先的水平;同期,拨备安全垫愈发厚实,拨备覆盖率较上年末提高4.42个百分点至569.52%。

报告期内,公司加大了对不良资产的处置力度,累计核销不良贷款 11.85 亿元,计提各类信用减值损失 63.18 亿元,而去年前三季度核销不良贷款为4.74亿元。

总体来看,杭州银行攻守兼备,贷款坏账概率较低,风险抵御能力较高。

但有必要提及的是,2019年9月,财政部发布《金融企业财务规则(征求意见稿)》,针对贷款损失准备计提方面提出的规定:“以银行业金融机构为例,监管部门要求的拨备覆盖率基本标准为150%,对于超过监管要求2倍以上,应视为存在隐藏利润的倾向,要对超额计提部分还原成未分配利润进行分配”。

换言之,杭州银行569.52%的拨备覆盖率并不符合要求。

但在硬币的另一面,虽然归属净利润增速领跑各上市行,但杭州银行也在大环境的压力下,遭遇到成长桎梏。

财报显示,2023年前三季度,杭州银行各季度营收分别增长了7.55%、4.59%、3.62%,逐季放缓。

此外,今年前三季度,杭州银行计提信用减值损失63.18亿元,相较上年同期的89.4亿元减少26.22亿元,降幅高达29.3%,且远超贷款不良率下降幅度。

由于信用减值损失直接作用于当期净利润,杭州银行此举难免有调节利润嫌疑。

最近两年,在宏观政策支持实体经济、减费让利的影响下,存贷息差持续收窄,过去“躺赚”的银行也开始过“苦日子”,杭州银行算是整体里的出挑的个体,但预期后市,增发的成功与否,是能否做大做强的关键。

节点声明:本内容为作者独立观点,不代表节点财经立场。未经允许不得转载,文中内容仅供参考,不作为实际操作建议,交易风险自担。