文 / 杨雪健

来源 / 节点财经

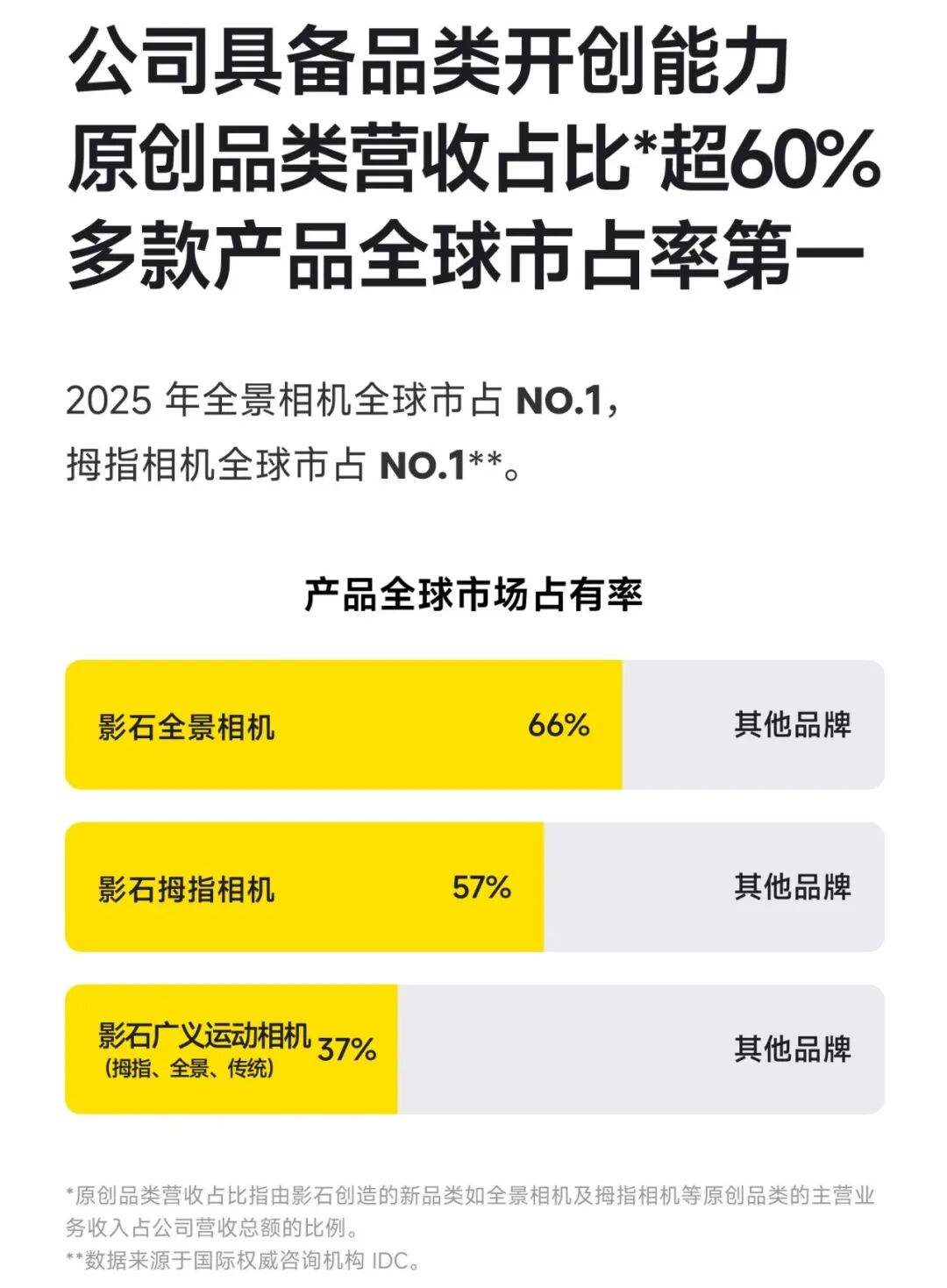

4 月 28 日,影石创新(688775.SH)发布2025 年全年及 2026 年一季度财务数据。财报数据显示,影石2025年营收 97.41 亿元,同比增长 74.76%,全景相机全球市场份额达到66%,拇指相机全球市场份额57%;2026 年一季度增长势头延续,营收 24.81 亿元,同比增长 83.11%。但在公司利润方面,影石2025年归母净利润下滑至 9.29 亿元,2026 年一季度降至 8462万元。

“为什么收入上升利润反而下降?”在外界的质疑投来之前,影石Insta360创始人刘靖康就在其“零AI纯手搓”的公开信中展开回应。

“2025 年是影石成立以来,能力增长最快、最全面的一年。这一年极为特殊:2025 年 6 月科创板上市,开启新的征程;年底推出全景无人机,与行业巨头错位成长;今年初与运动相机鼻祖历时 2 年的诉讼案圆满解决。风浪从未缺席,但我们一路乘风破浪。”刘靖康在公开信中写道。

高强度战略投入稀释利润指标

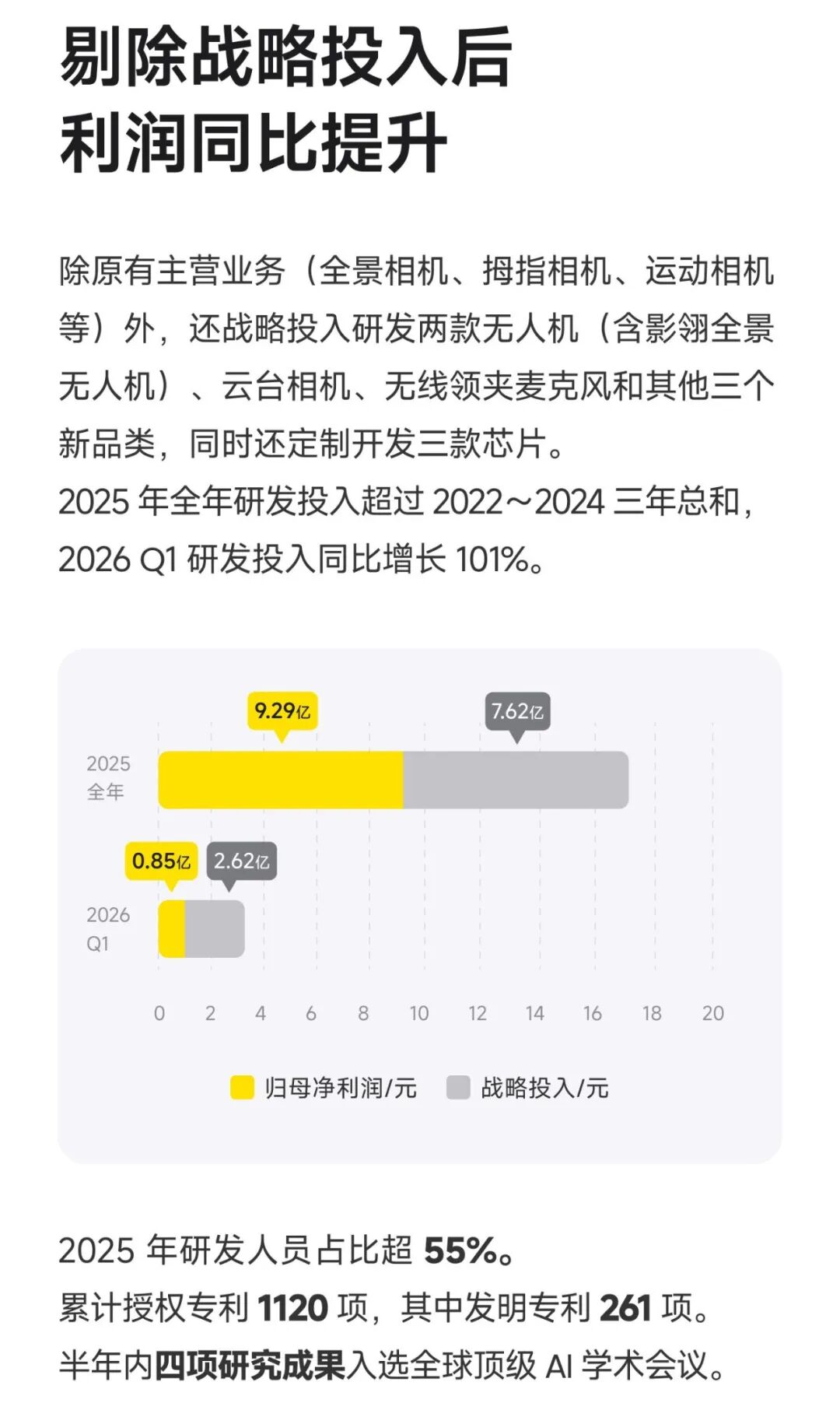

“2025 年全年和 2026 年 Q1 收入增长均在 70% 以上,而研发费用同比增长均超 95% 。”刘靖康指出。

《节点财经》梳理影石财报可见,从业务结构看,影石当前增长仍高度依赖运动影像核心赛道,新品类尚未形成收入贡献,业务集中度偏高,后续增长稳定性依赖新品落地与市场拓展效果。

在影像市场,任何公司想要保持高增长,都需要具备产品迭代、市场与渠道三重支撑,短期增长或许依赖市场营销、渠道推进,但突破长期增长天花板取决于业务边界拓展和持续的用户口碑。

因此,在业务拓展方面,影石正在激进布局,最直观的体现在研发费用层面。

《节点财经》在财报中看到,2025 年影石研发投入 15.3 亿元,同比增长接近翻倍,规模超此前三年总和;2026 年一季度研发投入 4.65 亿元,同比增长 101%,研发增速持续高于营收增速。研发人员占比超 55%,累计授权专利 1120 项,研发资源向核心技术与新业务集中。

从研发资金投入方向看,影石聚焦三大领域:

一是新品类研发,涵盖云台相机、无线领夹麦克风、无人机等产品,计划一年内落地;

二是核心硬件自研,同步定制开发三款芯片,降低供应链外部依赖;

三是 AI 与前沿技术布局,推进 “摄影机器人” 与全景视觉技术研发。2025 年及 2026 年一季度,公司战略投入分别为 7.62 亿元、2.62 亿元。

“高强度的战略投入支撑公司长期发展布局,也导致公司短期相关利润指标下降。”刘靖康表示。

的确,影石的做法符合科技行业短期利润让步于构建长期技术壁垒的规律,是大部分“长期主义”公司会作出的主动选择,不过在《节点财经》看来,影石仍需注意平衡大举投入研发的新产品商业化进度与利润修复节奏。

激进押注“软硬+AI”

如此激进的投入研发新品类,在于影石公司对市场发展的判断。影像市场大小由技术产品创新驱动,而摄影机器人则是未来的方向之一。

刘靖康透露,在6年前,公司就有一项预判:“将来是否有一种可能,人们都有一个便携的‘摄影机器人’,就像旅行团建时雇佣的专业摄影师一样,自动地在空间中移动、找角度、抓拍下那些精彩的瞬间。”

因此,影石在过去6年里已经通过各类研发去迭代开发摄影机器人的眼睛、躯干和大脑。

影石在财报及股东信中明确长期技术方向:打造具备自主感知、自动拍摄、智能剪辑能力的 “摄影机器人”。公司将相机硬件定义为 “眼睛”,无人机与云台作为 “四肢”,AI 算法作为核心 “大脑”,推动产品从影像工具向智能影像助手升级。

从中能够明确看出,在影石的规划中,未来的相机能够将拍摄和剪辑深度融合,行业比拼的不再是单纯的硬件,而是“硬件+软件+数据”的整体能力。

同时,影石的技术边界向具身智能领域延伸,与多家具身智能企业合作,为模型开发提供全景数据采集与视觉训练支持,影像设备有望成为 AI 产业基础设施,打开新的成长空间。芯片自研则旨在提升产品性能、优化成本、保障供应链安全,强化底层技术竞争力。

如果说,从2017年运动相机巨头GoPro下滑时算起至今,影石的发展步伐似乎都精准踩中了用户差异化需求的节点。比如解决了运动相机在滑雪、潜水等运动场景下取景构图难、画面抖动、自拍杆入画等传统运动相机存在的痛点。又在跑步、骑行自拍风潮起来之后,推出拇指相机,解决这类用户佩戴、设备轻量化的痛点。又在citywalk、扫街、网红打卡等潮流起来后,迅速推出带翻转屏功能的Ace系列。

《节点财经》看来,在AI成为主流技术趋势中,影石将技术与自身定位再次融合,瞄准了摄影机器人赛道,并且还和具身智能公司合作开发相关智能模型,探索未来业务的发展方向,体现出未雨绸缪的差异化竞争意识。

实际上,整体来看影石2025年及2026年一季度财务数据与战略布局,能够清晰地看到该公司的核心发展路径。比如,短期通过传统核心产品保持营收基本面及市场占有率。长期发展空间则试图通过新品类拓展业务边界、AI、具身智能合作等带来可持续发展。

对资本市场而言,影石当前处于科技公司典型的 “高增长、低盈利、高投入” 的发展阶段。对影像行业而言,影石仍具备保持领先规模,并能够持续投入大笔研发费用以扩容市场的长期主义能力。

“与巨头竞争是每个公司无法忽略的成长路径。影像市场在人群、场景、和需求上具有高度多样性,叠加我们创新的持续追求,让我们在与巨头的竞争中拥有充分的差异化创新空间。”刘靖康在公开信中充满信心地表示。

不过《节点财经》认为,AI时代,行业发展方向将殊途同归,每一家渴望长期发展的公司都将瞄准“软硬+AI”的能力储备,在这个层面来说,影石面临的挑战和突破同质化发展的竞争,仍将持续。因此,如何平衡盈利效率与高强度投入,证明自身技术创新仍能创造增量空间,都需要时间验证。

在《节点财经》看来,2026年将是影石战略验证的关键窗口期。云台相机、无线领夹麦克风、无人机三大新品的上市节奏,与强大对手的竞争以及2026年后续季度的盈利表现,将直接影响资本市场对影石的信心。

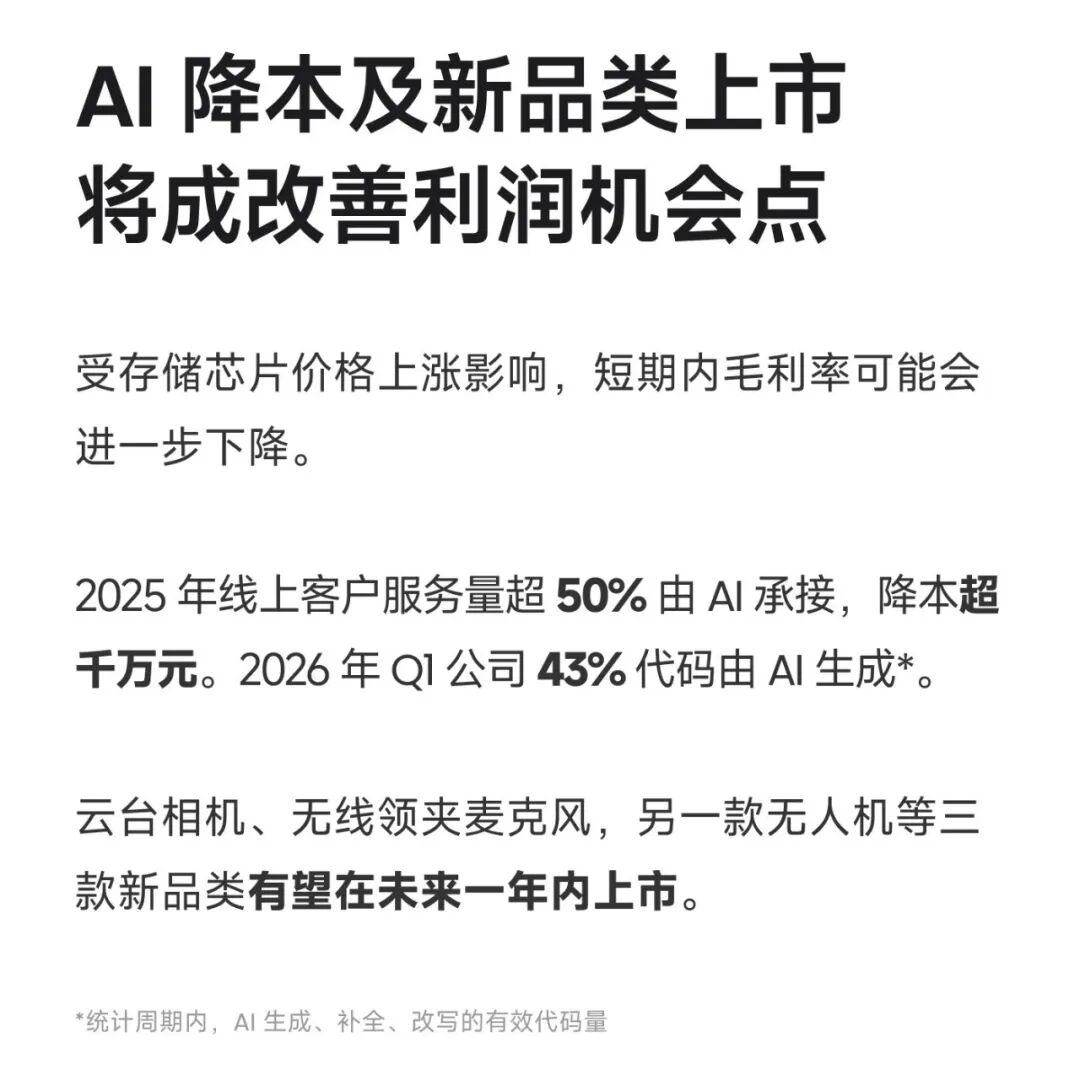

“研发、营销效率的提升、产品设计和供应链整合会带来巨大的成本节约。更重要的是,云台相机、麦克风、无人机等三大新品类,有望在未来一年内上市,从原来的‘投入’转为‘收入’,提升利润。”刘靖康对新品类的投放充满信心。

在影石谋求自身发展的同时,还将叠加行业市场随时而来的价格战、营销战,影石能否顺利突围,能否从单一影像硬件商,转型为AI时代智能影像生态平台,未来9-12个月非常关键。

节点声明:本内容为作者独立观点,不代表节点财经立场。未经允许不得转载,文中内容仅供参考,不作为实际操作建议,交易风险自担。