文 / 董轩

来源 / 节点财经

承继去年的火爆景象,2026开年以来,港股IPO市场仍旧沸反盈天。

相关数据证实,截至2月24日,已有24家企业在港交所敲锣,同比增长166.67%;融资额合计892.26亿港元,为去年同期的10倍。

好风凭借力,扶我上青云。数次冲击上市未果的富友支付,也乘着“风口”,悄然开启了自己的第四次港股IPO之旅。

1月18日,富友支付再次向港交所递交招股书,拟在主板挂牌,联席保荐人为中信证券、申万宏源香港。

十年布局,四战IPO

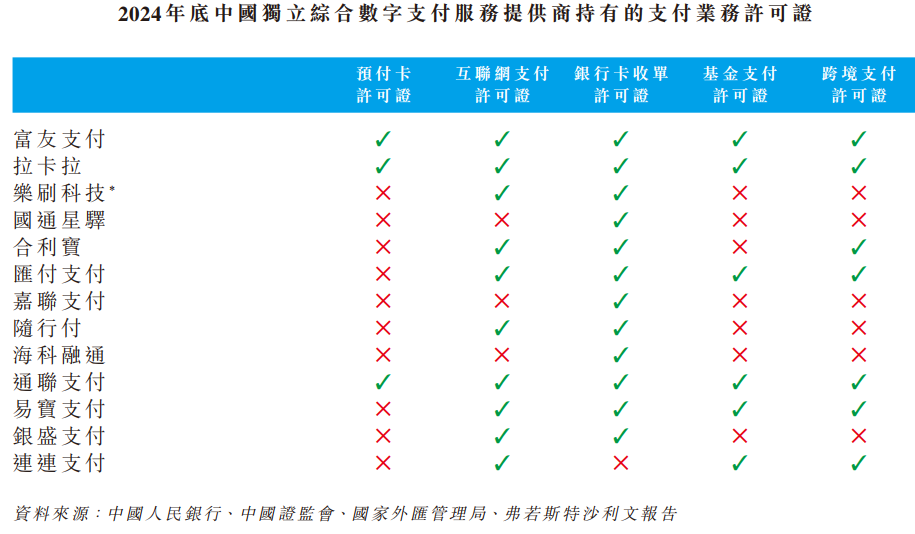

富友支付成立于2011年7月底,总部位于上海,是一家全能型数字化支付科技平台,持有预付卡、互联网支付、银行卡收单、基金支付及跨境支付五类牌照。

图源:富友支付招股书

公司创始人陈建具有丰富的金融科技经验,曾任职深圳市城市合作商业银行、招商银行、中国银联。

虽然年纪尚轻,但富友支付的资本布局早于十年前便开始。

据《节点财经》梳理,2015年12月、2018年5月、2021年9月,富友支付先后与兴业证券、东方证券、国金证券签订辅导协议,拟A股上市,但都中途止步。

此后,因备付金100%集中存管、“断直连”等政策落地,《非银行支付机构监督管理条例》的实施,行业监管环境发生变化,以及早期的P2P合作卷入数十起诉讼等历史包袱,无实控人、罚单不断等自身BUG,富友支付被迫转战港股。

公开资料显示,2024年4月、2024年11月、2025年5月、2026年1月,富友支付四次递表港交所。其中的前三次,均因招股书自动失效,最近这次正处在聆讯期间。

十年“纠葛”,富友支付的资本市场闯关之路走得相当执着,相当波折,甚至可以说是“屡败屡战”。

再次在港交所排队候场,其能否成功上岸,仍是个未知数。

针对上市进展缓慢的主要原因、预计何时能够完成上市流程等问题,1月20日,富友支付回应媒体称,公司正按照相关法律和规则进行上市程序。相关事项需要综合考虑香港联交所和香港证监会的审核和批准以及市场状况等多项外在因素,目前公司无法准确预计进度。

“屡败屡战”背后

“屡败屡战”,是富友支付基于现实的考量。

根据弗若斯特沙利文报告,按TPV(总支付交易额)计,2024年富友支付在中国综合数字支付服务提供商中排名第八位,市场份额仅为0.8%。

换言之,中国综合数字支付服务提供商参与者众多,格局较散,富友支付稍不留神,就有被挤下牌桌的危险。

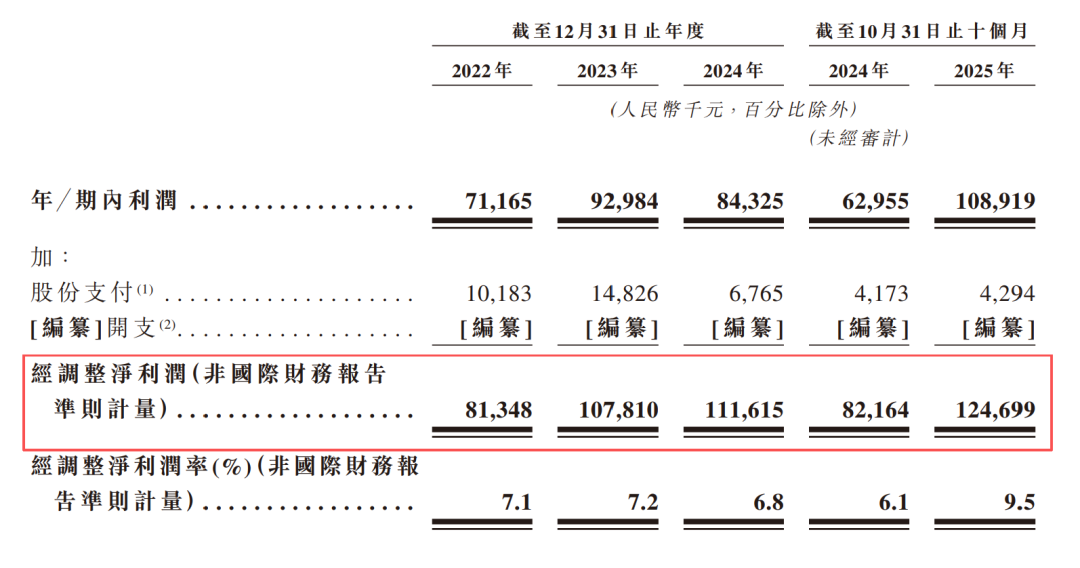

财务层面,富友支付的表现可圈可点。

招股书披露,截至2025年10月末,富友支付的营收达到13.07亿元,同比微降2.9%;得益于运营效率提升致销售成本降低,以及一次性开支减少,经调整净利润飙升到1.25亿元,同比大增52.44%。

图源:富友支付招股书

拉长时间轴,2021-2024年,富友支付分别实现营收11.02亿元、11.42亿元、15.06亿元、16.34亿元;对应经调整净利润为1.49亿元、8134.8万元、1.08亿元、1.17亿元。

按照业务划分,包括商户收单、信用卡还款、基金支付等在内的综合数字支付服务,是公司创收的绝对主力,占2022年至2025年前10个月各期收入比重为94.7%、93.9%、92.5%、91.6%,但亦凸显其“单腿走路”“一业独大”的困境。

富友支付已经意识到这一板块,“出海战略”——跨境数字支付成为其近年来的发展重心。

正所谓“富而好施”,赚到钱的富友支付,对股东称得上“慷慨”。2021年至2025年10月底,富友支付一共进行了五次分红,金额分别为1.4亿元、0.25亿元、1.2亿元、0.4亿元和0.4亿元。

也就是说,富友支付五年间累计分红3.65亿元,超90%的盈余(归母净利润)都被分掉了,且所有股息均以现金支付。

不过,在整体上扬的业绩背面,富友支付的盈利能力呈下滑态势。

2022年至2025年前10个月,其毛利率分别为28.4%、25.2%、25.9%、25.8%。富友支付称,波动受交易单量增加、市场竞争加剧导致服务费减少及佣金增加影响。

总的来讲,无论是股东退出的压力,还是开发第二成长曲线,捅开头顶的“天花板”、应对激烈的市场博弈,都要求富友支付尽快上市。

合规问题仍是“拦路虎”

对富友支付来说,合规问题一直是萦绕其身的“固疾”,也是上市进程中一大挑战。

早在2014年,富友支付就曾被央行处罚,事由为利用预授权交易进行套现,涉及河南、浙江(不含宁波市)、福建、天津市、江西、吉林、湖南7省市。

2023年11月,中国人民银行上海市分行对其开出了455万元罚单,处罚原因是未按规定履行客户身份识别义务等三项违法行为,时任该公司董事长张轶群被罚款8.5万元。

2024年3月,因违反规定办理经常项目资金收付,富友支付被国家外汇管理局上海市分局没收违法所得17539.13元,罚款65万元。

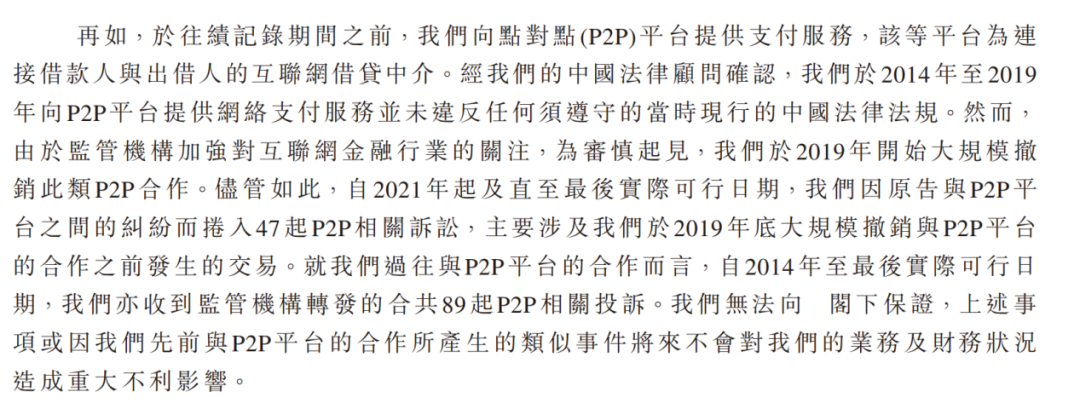

除此之外,富友支付身上背负的P2P诉讼“历史包袱”亦不容忽视。

据《节点财经》了解,在2014年至2019年间,富友支付曾为多家P2P平台提供支付服务。后随着监管全面收紧,公司于2019年大规模终止了此类合作。

但留下的后遗症仍在,招股书披露,自2021年起至富友支付因原告与P2P平台之间的纠纷,被卷入了47起相关诉讼。

富友支付表示,这47起诉讼中已有43起完全解决,所有已决案件的法院判决均对富友支付有利,公司无需承担赔偿责任。

图源:富友支付招股书

黑猫投诉上,以“富友支付”为关键词,出来词条超2100条,涉及诱导用户开通免密支付、未经允许私自扣款等问题。

图源:黑猫投诉

不少用户反映,在没有和富友支付签约、绑定的情况下,被划扣款项,且遭遇客服不处理、退款难;以及强制购买“会员费”、“VIP通道费”、“保险费”捆绑销售,实际年化利率远超24%等违规行为。

从A股辗转港股,富友支付的IPO之路已走过十年。

尽管眼下港股热潮涌动,为其提供了难得的闯关窗口,但合规“旧疾”与P2P历史包袱仍未彻底卸下。对这家“屡败屡战”的支付老兵而言,能否跨过这道坎,真正借势叩响港交所的大门,市场正拭目以待。

*题图由AI生成

节点声明:本内容为作者独立观点,不代表节点财经立场。未经允许不得转载,文中内容仅供参考,不作为实际操作建议,交易风险自担。