文 / 美科

曾经凭借营销攻势快速崛起的药妆品牌,如今在激烈的市场竞争中纷纷陷入业绩低谷。

2025年三季度财报季,进一步印证了这一趋势。多家药妆企业交出了差强人意的成绩单,普遍出现营收与净利润双双下滑的局面。

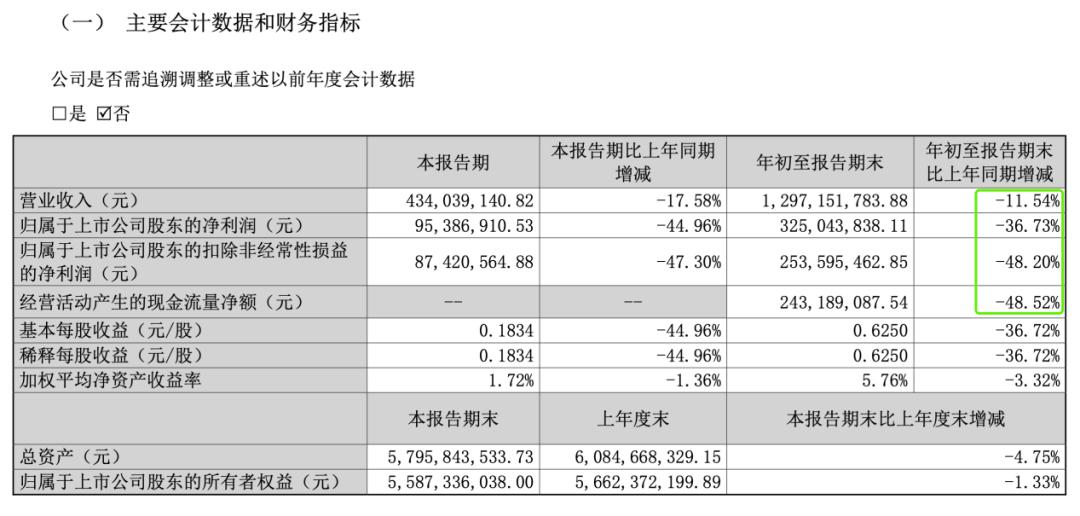

具体来看,前三季度,敷尔佳营收12.97亿元,同比下降11.54%,归母净利润3.25亿元,同比大幅下滑36.73%,这也是该公司首次出现营收与净利润双降的情况。

福瑞达前三季度营收为25.97亿元,同比下降7.34%,归母净利润为1.42亿元,同比下滑17.19%。

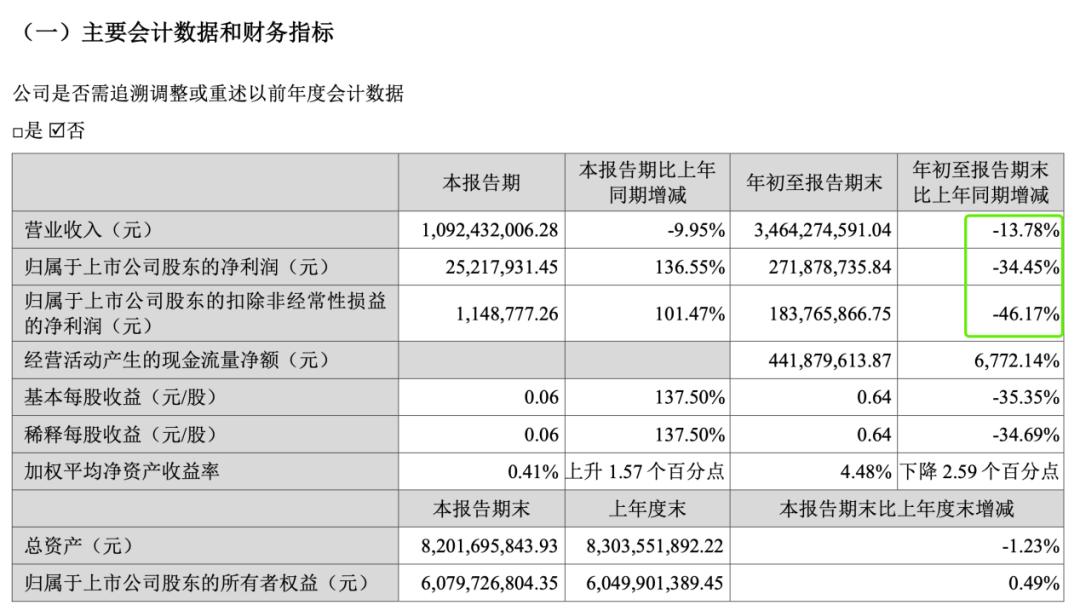

贝泰妮虽在单季度实现盈利反弹,但从前三季度整体表现来看,压力依然显著:营收34.64亿,同比下降13.78%,归母净利润2.72亿元,同比大幅下滑34.45%。

数据背后,反映的是药妆企业当下面临的共同困境。随着国货美妆行业整体进入存量博弈阶段,线上流量红利大幅减退,企业难以再依赖过去简单粗暴的营销打法持续拉动销售。同时,新产品的不断涌现和新技术的持续迭代,也使得行业处于新旧动能转换的关键时期,进而带来持续的业绩阵痛。不过,这些都是浮在表面的挑战。

《节点美妆》认为,一个更为隐形的“共痛点”是,部分早期依靠原材料供应优势起家的药妆品牌,正在经历明显的“消费厌倦期”,品牌特征不够鲜明、缺乏持续创新力的企业,更容易被消费者忘记。

这一趋势在资本市场也有所体现。今年以来,二级市场调低了对该类企业的增长预期。总市值呈现个位数增长甚至负增长的上市企业中,药妆企业占据了相当比例。

公开资料

《节点美妆》认为,在玻尿酸、重组胶原蛋白等热门成分已经孕育出了代表性品牌时,企业如何拓宽技术边界,讲好下一个“科学成分”故事,积极推动高质量发展转型,将会影响着企业接下来的排名位次。

01 三巨头业绩折戟

2025年三季度财报显示,敷尔佳、贝泰妮、福瑞达这三家国货药妆领域的代表性企业,正共同面临营收与净利润双双下滑的局面。

敷尔佳的表现最为明显。其三季度扣非净利润暴跌48.20%,几近腰斩。纵观前三季度,其营收同比下降11.54%,归母净利润下滑36.73%。值得注意的是,公司经营活动产生的现金流量净额同比大幅下降48.52%,凸显出其现金流紧张。若第四季度营收未能突破7亿元大关,敷尔佳将跌出年营收20亿级的国货美妆阵营。

敷尔佳2025第三季度财报

作为“药妆第一股”,贝泰妮前三季度整体业绩仍承受巨大压力:营收同比下降13.78%,归母净利润下滑34.45%。更能反映主营业务盈利能力的扣非净利润,前三季度同比下降了46.17%。值得关注的是,在三季度单季,贝泰妮实现了扭亏为盈,说明了其在经营调整期积极止跌。

贝泰妮2025第三季度财报

福瑞达在化妆品板块的调整最为明显,旗下两大主力品牌增长出现显著分化:颐莲品牌收入7.86亿元,保持近20%的稳健增长,而瑷尔博士品牌收入 6.46 亿元,同比降幅达28.93%。相比同梯队药妆企业,福瑞达前三季度化妆品板块整体收入为15.69亿元,同比下滑8.17%,降幅不算明显。

事实上,当前药妆行业正处于发展模式的转型阶段。随着市场环境变化,企业正在从过去的流量驱动模式,向更加注重产品价值和品牌建设的健康方向发展。

过去,企业在营销上的重投入,严重侵蚀利润。

具体来看,2025年前三季度,敷尔佳营销费用率高达6.21亿元,销售费用率飙升至47.88%。这意味着,公司每获得100元营收,就有近48元用于营销推广。贝泰妮同样未能摆脱对营销的依赖。尽管其前三季度销售费用同比有所下降,但总额依然高达18.38亿元,对利润形成了严重挤压。福瑞达三季度预付款项同比激增130.39%至1.22亿元,主要原因便是预付了第四季度大促期间的推广与代言费用。

但现在,随着利润不断恶化,企业正在被行业推着从单纯追求规模增长转向高质量发展。基于此,企业在保持必要营销投入的同时,也在逐步加大研发布局。三季度,福瑞达研发费用率提升至4.46%,创近五年新高,显示出企业对创新投入的重视。

02 产品与渠道面临调整

在行业转型的关键时期,各家企业正通过多元化战略积极应对市场变化,寻求新的增长路径。

除了营销策略的优化,产品结构的完善与渠道模式的革新,已成为企业应对短期挑战、布局长期发展的核心方向。

从产品层面观察,不同企业处于差异化的发展阶段。敷尔佳目前主要依赖主品牌,其医疗器械类产品收入有所回调,而化妆品业务正处于成长培育期,子品牌的发展尚需时间积累。

福瑞达旗下品牌呈现出不同的发展节奏。颐莲凭借核心产品“保湿喷雾”保持稳健增长,而瑷尔博士正处于产品迭代周期,新品效应有待进一步释放。

贝泰妮在主品牌之外,正积极培育瑷科缦、薇诺娜宝贝等新品牌,其多品牌矩阵战略已初见成效,显示出从单一品牌驱动向多元化发展的健康转型。

与此同时,渠道结构的演变同样促使企业加快调整步伐。敷尔佳此前优势明显的线下渠道(医美机构、药店)营收占比有所调整,目前约占19.5%,公司正在积极探索线上线下更均衡的渠道组合。

在抖音等新兴平台,包括敷尔佳在内的多家品牌都在积极适应新的竞争环境,不断优化运营策略。贝泰妮与福瑞达也注意到线上流量成本的变化,正通过精细化运营提升投放效率。福瑞达在财报中指出,线上流量红利减退是业绩下滑的原因之一,正在通过多种方式应对线上环境的变化。

一面是线上流量红利的消退,另一面,线下体验型消费开始升温,尤其是有宽松的购物环境、可以免费试用的线下体验店,成为了年轻消费群体的聚集地。因此,发力线下渠道依然是重中之重。

药妆护肤领域虽不及彩妆,在线下更具体验属性,但也可以无限接近线下彩妆的销售模式。《节点美妆》在线下体验商超发现,一些国货品牌已经在积极探索与主流商超、美妆集合店等新零售终端合作,也有一些品牌通过设立专柜、快闪店、体验区等方式增强与消费者的互动。

另外,打造品牌自有体验店、深化与CS渠道的战略合作,也成为提升用户粘性、拓展市场空间的重要尝试。

《节点美妆》认为,如何在线上精准运营与线下体验升级之间找到最佳平衡点,实现渠道协同效应,将成为企业下一步发展的关键课题。

03 研发创新成转型重中之重

宏观来看,国货美妆行业正在从高速增长阶段转向高质量发展阶段。《节点美妆》认为,在这一关键转型期,“八爪鱼”式的国货美妆企业,更容易稳坐牌桌。

所谓“八爪企业”,无外乎拥有品牌力、产品力、技术力、渠道力、营销力、价格策略、投资布局和出海能力等多元优势企业。事实上,能够站稳国货美妆前三的企业,尚不足以补全“八爪”,但行业竞争加剧收紧下,国货美妆一定是朝这些方向不断补齐。

当前市场环境对企业的核心竞争力提出了更高要求。一方面,头部品牌地位稳固,持续挤压腰部品牌的生存空间;另一方面,国际大牌纷纷降价促销,加入中端市场的争夺。更关键的是,消费者日益理性,对“科学护肤”的认知不断提升,不再轻易为营销故事买单,转而更加看重产品的核心成分与真实功效。这种变化推动行业从营销驱动转向产品驱动,对企业的研发创新能力和产品力提出了更高质量的要求。

在此背景下,各企业正在研发投入上持续加码。敷尔佳2025年前三季度研发费用同比增长15.8%,显示出对创新重视度的提升。福瑞达研发费用率提升至4.46%,创近五年新高。贝泰妮已获得专利281项,牵头制定74项标准,展现出较强的技术积累实力。

不过,仅拿专利论研发并不全面,成分创新上的滞后也是拖累品牌向上生长的关键因素。当巨子生物凭借重组胶原蛋白、华熙生物依托酶切透明质酸构建起技术壁垒时,敷尔佳的核心产品仍停留在2018年上市的透明质酸钠贴剂,技术迭代缓慢。贝泰妮旗下的核心品牌薇诺娜和福瑞达旗下的颐莲品牌,也在消费市场面临着产品创新不足,“一直都是老三样”的困境。

按营收计,2025年上半年国货美妆前十强企业中,前三名排位稳定,第四至第八名企业间的营收差距显著缩小,从去年同期的8.4亿元收窄至3.3亿元。这种“贴身肉搏”的竞争态势,使得腰部企业面临前所未有的压力。

接下来,腰部国货美妆的竞争,只会更加激烈。新锐国货护肤品牌谷雨已在今年4月启动A股上市进程,该公司2024年的销售额突破50亿元。老牌国货品牌自然堂也在9月份启动港股上市进程。根据2025年上半年的业绩数据,自然堂以24.48亿元位列第七,介于水羊股份和贝泰妮之间。

在此局面下,药妆的“舒适区”正加速消失。从依赖流量轰炸到深耕产品价值,从追逐短期爆款到构建长期品牌力,这场深刻的转型注定伴随阵痛。

企业需要持续提升产品创新能力和运营效率,才会在市场中保持竞争力优势。对于敷尔佳、贝泰妮、福瑞达等企业而言,持续加大研发创新、优化产品结构、提升渠道效率,将有助于在变革中把握新的发展机遇。

随着市场日益理性,那些能够持续创新、深入理解消费者需求、建立品牌信任的企业,将能够更好地适应行业变化,实现可持续发展。当前的调整期,正是企业夯实内功、布局未来的重要时机。

*题图由AI生成

节点声明:本内容为作者独立观点,不代表节点财经立场。未经允许不得转载,文中内容仅供参考,不作为实际操作建议,交易风险自担。