文 / 八真

来源 / 节点财经

今年以来,南京银行(601009.SH)的大股东踊跃“加仓”,用真金白银为这家城商行的未来发展投下“信任票”。

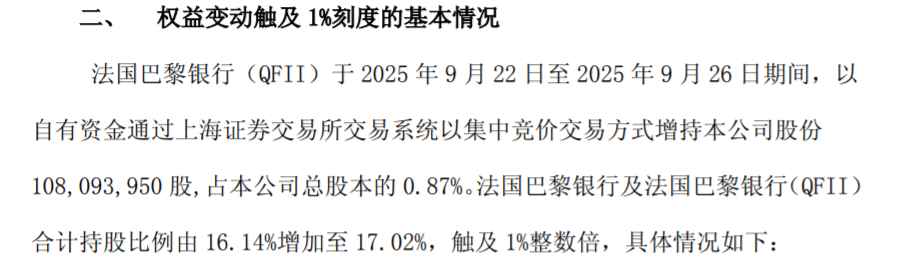

9月28日,该行发布公告称,法国巴黎银行(QFII)于9月22日至9月26日期间,以自有资金通过上交所交易系统买入股份1.08亿股,占其总股本的0.87%。

图源:南京银行公告

此前9月中旬,江苏交控刚刚完成一次内部划转,把对南京银行的持股比例提升至14.01%;

紫金信托继2024年10月8日至2025年4月10日加码南京银行后,又于7月18日至9月10日以集中竞价交易方式增持该行股份5677.98万股,持股比例突破13%

外资抢筹、国资“热捧”,多空交织的资本市场里,南京银行似乎成了难得的“共识标的”。

然而,透过表象看肌理,在企业成长、零售业务、合规治理等层面,南京银行仍然存在诸多隐忧。

01 成长力放缓

南京银行成立于1996年2月,2007年7月成功登陆上交所主板,是国内首批上市的城商行。

2025年上半年,南京银行实现营收284.8亿元,较上年同期增长8.64%;实现归母净利润126.19亿元,较上年同期增长8.84%。

对比2024年营收同比增长11.32%,归母净利润同比增长9.05%,南京银行本期的业绩增速显著放缓。

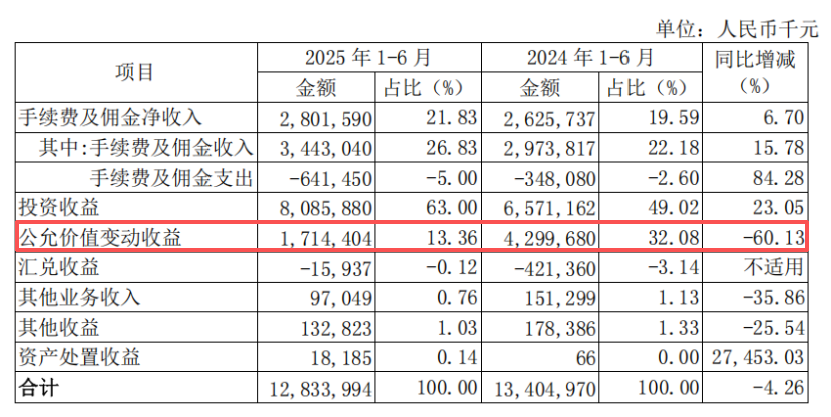

究其原因,非息条线中的公允价值变动损益成为影响南京银行“基本面”的关键变量。

2025年上半年,南京银行录得公允价值变动收益17.14亿元,较上年同期骤降60.13%,直接拖累公司非息收入,即同比下降4.26%至128.34亿元,相当于比上年同期减少5.71亿元。

图源:南京银行财报

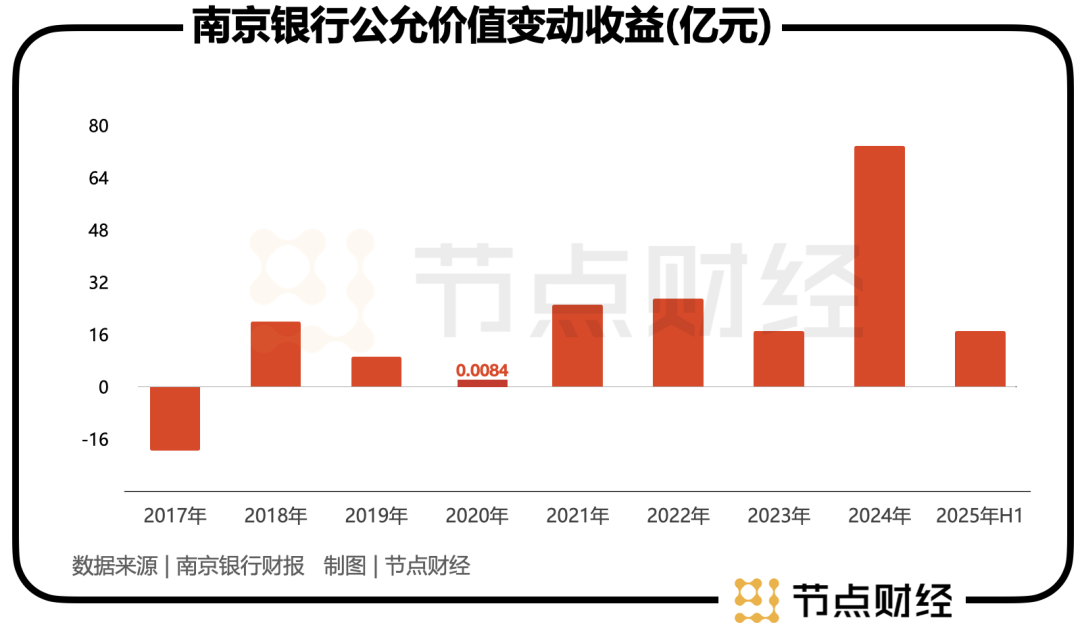

而在2024年,南京银行非利息净收入236.46亿元,同比劲增19.98%。其中,公允价值变动损益发挥了“中流砥柱”的作用。

南京银行以卓越的炒债能力,被誉为行业的“债券之王”。

2024年,乘着债市走“牛”,南京银行一举斩获公允价值变动收益73.77亿元,比2023年增加近57亿元,增幅超过329.%;债券投资利息收入达到162.65亿元,同比攀升12.62%。

由此,驱动南京银行2024年营收、归母净利润“双喜临门”。

需要明确的是,公允价值变动损益是金融资产因价格变化暂时形成的收益或亏损,即账面的浮盈或浮亏,亦大家常说的“账面富贵”,且十分仰仗股市、债市的行情,具有周期性、不确定性、脆弱性等特点,无法保证企业的长线成长力。

财报显示,2017年至2024年,南京银行的公允价值变动收益分别为-19.56亿元、24.02亿元、9.32亿元、84.20万元、25.20亿元、26.96亿元、17.18亿元、73.77亿元,上下限波动极大。

换句话说,南京银行的“动力引擎”并不稳定,可持续性存疑。

同时,南京银行这一独特的盈利模式,远离企业客户,与监管强调的“金融服务实体经济”主线背道而驰。

去年7月,南京市委巡察组反馈巡察情况指出,南京银行“聚焦银行主责主业推动高质量发展存在差距,发挥服务地方经济生力军的作用存在不足”。

02 零售业务暗藏风险

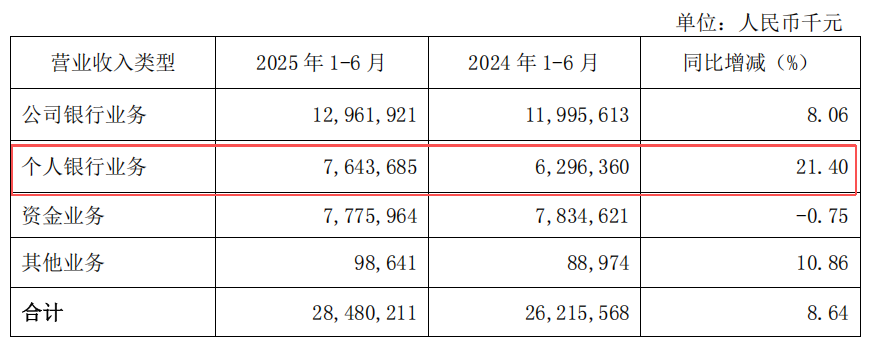

2025年上半年,南京银行的零售业务(个人银行业务)收获喜人战果:营收76.44亿元,较上年同期增加13.47 亿元,增幅21.40%;营收占比 26.84%,同比扩大2.82 个百分点。

截至报告期末,南京银行个人贷款余额3,319.49 亿元,较上年末增加117.55亿元,增幅 3.67%。

图源:南京银行财报

虽然零售业务取得较大进步,但不容忽视的是,26.84%的比重,在行业里仍是一个较低水平,也反映出南京银行“单腿”走路的局限。作为对比,南京银行非利息收入长期占据公司营收的半壁江山。

此外,南京银行零售业务的不良贷款率正在走高,截至2025年6月末为 1.43%,较上年末上浮0.14 个百分点,远高于公司整体不良贷款率0.84%。

探幽索隐,这主要与消费贷规模快速膨胀带来的风险暴露有关。

南京银行亦在中报里表示,住房抵押贷款不良率有所上升,总体风险可控;消费贷款不良率较上年末小幅上升。

《节点财经》获悉,南京银行消费贷业务包括三大板块:传统产品如“你好e贷”、个人装修贷等;旗下南银法巴消金;与乐信、度小满、京东数科和花呗等平台合作网络助贷。

凭借消金和助贷客群下沉,南京银行在消费贷领域日新月异。

数据证实,截至2025年6月末,南京银行的个人消费贷余额2073亿元,是2020年规模(945.42亿元)的两倍多。

但在宏观经济深度调整,行业普遍下行的大环境里,南京银行激进的消费贷举动,也在一定程度上导致严重后果:2023年该行共核销不良贷款78.63亿元,比2023年增加10.51亿元;2024年更是壮大到132.9亿元,一举把当年零售业务拉出近12亿元的亏损。

2025年中期,南京银行共核销不良贷款61.62亿元,仍维持高位。

03 内控“红灯”闪烁

除了上述两大“病灶”,在合规治理层面,南京银行亦频频闪烁“红灯”。

2025年8月,因个人贷款业务“三查”(贷前调查、贷时审查、贷后检查流于形式))不到位,南京银行无锡分行被处罚款45万元;

2025年7月,因“监管统计指标计量不准确”,南京银行被处罚款70万元;

2025年4月,因“员工行为管理不到位”,南京银行扬州分行被处罚款40万元,相关责任人(营销总监张春波)由于直接参与违规操作,被处以“禁止从事银行业工作7年”的严厉处罚。

2025年1月,南京银行泰州分行收到145万元的大额罚单,涉及案由“项目贷款贷前调查和贷后管理不到位、流动资金贷款被挪用、办理无真实交易背景银行承兑汇票业务、办理无真实贸易背景信用证业务”四项违法违规行为。

一杯接一杯的“罚酒”,暴露出南京银行内控体系不完善、合规管理存疏漏的痛点,特别是许多罚单中的事由,如贷后管理不到位、流动资金贷款被挪用等,均不是新问题,而是老毛病。

类似同一问题反复出现,说明南京银行的合规要求未能有效传导至分支机构,合规文化尚未真正融入日常经营。

回溯2024年,据《节点财经》不完全统计,南京银行总部及其子公司、下属机构(含一级分行、二级分行、支行及营业网点等)等全系统(含相关个人),共收到监管罚单14张,累计罚没金额达758万元。

股东“砸钱”打call“,传递出对南京银行的信心,但其成长动力放缓、零售业务风险上升,以及内控漏洞频现,仍是其必须直面和解决的深层挑战。

未来,南京银行只有拉齐三大短板,才有可能将资本的信心转化为可持续的价值成长,并真正回报股东的信任。

*题图由AI生成

节点声明:本内容为作者独立观点,不代表节点财经立场。未经允许不得转载,文中内容仅供参考,不作为实际操作建议,交易风险自担。