文 / 七公

12家股份行中,招商银行、兴业银行因为市场化程度更高,长期成长性更好,颇受投资者关注,也是外界公认的赛道老大、老二。

不过,抽丝剥茧地看,身居次席的兴业银行多少有些“盛名难副”,大部分指标都难望招商银行项背。

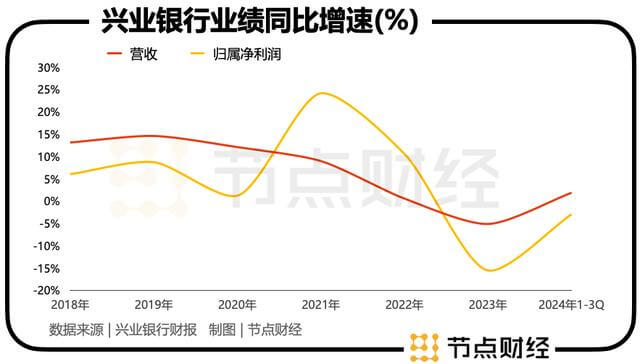

2024年前三季度,招商银行营收为2527亿元,归属净利润为1132亿元;兴业银行营收为1642亿元,归属净利润为630.1亿元。

论创收能力,“老大”是“老二”的2.2倍;论创利能力,“老大”是“老二”的2.6倍。

实际上,十年前,两人还基本处在一条“起跑线”上,甚至于2015年,兴业银行还曾在资产规模上短暂超越招商银行,营收与归属净利润也达到招商银行的七八成。

十年追赶,兴业银行缘何渐行渐远?

一、十年不得志,兴业银行经历了什么?

十年前的2014年,股份行里有三家经营非常有特色的公司,分别是以零售金融见长的招商银行,以同业业务见长的兴业银行,以及以小微信贷见长的民生银行。

此后的十年间,招商稳步上行,民生银行接连踩雷陷入生存困境,兴业银行则受同业业务调整而遭遇“滑铁卢”。

追溯兴业银行的历史,得益于早期在证券资金清算上的布局,以及2000年后推出银银平台、钱大掌柜等关联产品,奠定了其在同业业务上的优势。

据统计,兴业银行自2008年至2016年,衡量同业资产的主要标尺——应收款项类投资总额从186.22亿飙升至2.1万亿,体量膨胀超200倍,一度碾压国有六大行,登顶行业首位。

图源:兴业银行财报

但不容忽视的,同业业务的“通道”属性,往往暗藏勾结套利、转移资产、透明度低、流动性管理难等风险,加上包商银行事件,多重因素催化,加速“靴子”落地,相关的政策文件在2014年和2015接连出台,“紧箍咒”越念越紧。

在监管重拳之下,兴业银行启动对同业资产的压降,应收款项类投资总额从2016年的2.1万亿持续收缩,2019 年后,同业资产占比稳定在25%左右(之前在40%以上),非标资产从2016 年1.94万亿元减少到2019年0.7万亿元。

代价则是其“高歌猛进”状态的戛然而止。2016年、2017年,兴业银行营收增速分别回落至1.77%、-10.89%,归属净利润增速分别回落至7.26%、6.22%。

作为对比,于2010-2012年,即“暴风雨”袭来的前三年,兴业银行的营收增速和归属净利润增速都保持在30%+。

值得一提的是,就在兴业银行开启变革的同年(2016年),曾一手将之推向“同业之王”宝座的行长李仁杰退休离任。某种程度上,这昭示了属于兴业银行的那个辉煌旧时代已经结束,接下来的前行充满挑战和负重。

雄关漫道真如铁,而今迈步从头越。兴业银行迅速“变道换挡”,在2017年确立了以“商行+投行”为主线的新发展战略。

二、光顾着“长胖”,忽略了“增肌”

在新方向、新规划的指引下,2018年-2020年,兴业银行业绩修复明显,营收从1583亿元壮大到2031亿元,期间复合增速13.27%;归属净利润从600.5亿元壮大到666.3亿元,期间复合增速5.34%。

2021年,新任董事长吕家进又做出战略升级,提出以“绿色银行、财富银行、投资银行”三张名片为重点突破,推动全行经营理念从产品驱动向客户驱动转变,经营模式从高速增长向高质量发展转变,从规模银行向价值银行转变。

这一年,兴业银行的营收达到2212亿元,同比增长8.91%;归属净利润达到826.8亿元,同比增长24.1%。

但囿于LPR(贷款市场报价利率)下调,政策强调支持实体经济、减费让利等宏观因素,以及个体阿尔法不够强势,兴业银行很快便显现出动能衰竭迹象,2023年营收和归属净利润双双下滑。

反观招商银行,尽管也碍于大环境的拖累,步入缓步慢行的新周期,但几乎没有出现过兴业银行这么大的波动。

最重要的是,体质特殊的银行,其实在竞争中,也遵循普遍的经济法则,规模决定实力,强者恒强。

2023年,招商银行的资产总计为11.03万亿元,营收3391亿元,归属净利润1466亿元;同期,兴业银行资产总计为10.16万亿,营收2108亿元,归属净利润771.2亿元。

看上去,资产总计差不多,但这“恰饭”能耐就差出去很多。营收,前者是后者的1.61倍;归属净利润,前者是后者的1.9倍。且倍数值在2024年前三季度继续变大。

回到2014年,招商银行的资产总计为4.73万亿元,营收2015亿元,归属净利润577亿元;同期,兴业银行资产总计为4.41万亿,营收1249亿元,归属净利润471.1亿元。

背后,净息差的高下是关键。2023年招商银行和兴业银行的净息差分别是2.15%、1.91%,这决定了二者在资产总计旗鼓相当的情况下,营收和归属净利润却相差较大。

有种感觉,这些年,兴业银行光顾着“长肉”了,却忽略了“增肌”。

“基本面”怎么样?资本市场是一面镜子。截至12月5日,招商银行市盈率6.17,市净率60.93,总市值9311亿元;兴业银行市盈率4.51,市净率0.51,总市值3791亿元。

三、资产质量差距也在拉大

差距不止体现在经营成果层面,还包括资产质量层面。

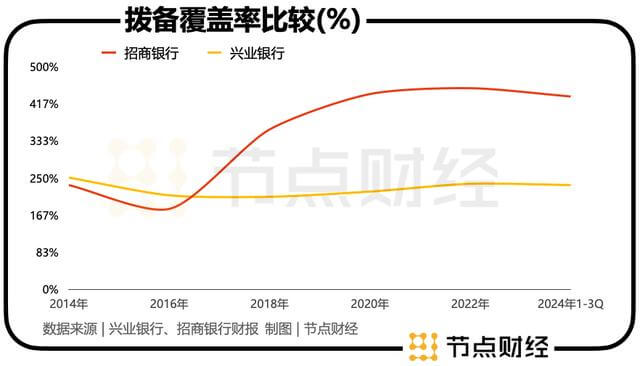

拉长视线看,招商银行这几年的不良贷款率均维持在1%以下,位居行业前列;2014年-2024年前三季度,其拨备覆盖率从233.42%上扬到432.15%,资金“安全垫”愈发厚实。

反观兴业银行,不良贷款率均在1以上,特别是信用卡贷款不良率高位“站岗”,2023年达到3.93%;2014年-2024年前三季度,其拨备覆盖率从250.21%下降到233.54%,整体趋势向下。

近日,因贷款“三查”存在严重不尽职行为,兴业银行被处罚款150万。据《节点财经》不完全统计,年内,兴业银行及其分支机构已累计被罚1900余万。

对兴业银行来说,十年,是一个从“一时瑜亮”到“望尘莫及”的过程。十年前,或许还有底气、余力和招商银行角逐,现在,大抵已力不从心。这顶“老二”的帽子大概率还要戴很久。

*题图由AI生成

节点声明:本内容为作者独立观点,不代表节点财经立场。未经允许不得转载,文中内容仅供参考,不作为实际操作建议,交易风险自担。