时隔三个多月后,A股终于重启新股上会。但是,第一个上会的马可波罗表现有些拉胯,被暂缓审议。

如果从外界对马可波罗的情绪观察,这个结果一点都不意外。相当一部分网民和投资者对马可波罗的上市前景持否定态度,非常不买账。

“这货如过会将严重打击信心”,有网友如此评论,那为什么大家的情绪会这么大?

先看官方给出的暂缓审议的理由,主要是考虑报告期内公司营业收入和利润都出现一定下滑等实际情况,需要在现有基础上进一步确认影响业绩的不确定因素是否消除。

在节点财经看来,马可波罗可以说是“顶风上会”。此前监管层明令将上市前突击“清仓式”分红等情形列入上市负面清单,马可波罗偏偏在上市前突击大额分红8.23亿元,就往枪口上撞。但是,马可波罗这次只是被“暂缓”,按规定补充信息后,应该还会再次上会。

下面我们来梳理一下马可波罗在IPO中出现的问题,看看它是不是还有机会登陆A股?

1、面对业绩,自己的信心也不足

马可波罗最明显的一个槽点,就是最近几年的业绩表现。

对于马可波罗这个“洋品牌”,相信很多朋友此前都听说过,成立于2008年,是我国建筑陶瓷行业的知名企业,拥有“马可波罗瓷砖”和“唯美 L&D陶瓷”两大自主品牌。

作为与房地产密切相关的公司,头些年房地产高速发展的时候,马可波罗这种上游建材供应商日子过得很滋润。但是,众所周知,随着房地产大环境的变化,周边行业也都受到了很大的影响。

马可波罗的业绩变化趋势很贴切的反映了房地产的冷暖。

2019年至2021年,房地产行业最后的繁荣期,马可波罗的营收从81.3亿元增至93.65亿元,归属净利润从9.84亿元增至16.53亿元,增长迅速。但进入2022年后,马可波罗的营收快速下降至86.6亿元,同比降幅7.52%,净利润为15.1亿元,同比下滑8.40%。

到了2023年,马可波罗的营收为89.25亿元,小幅增长,但是其归母净利润进一步降至13.53亿元,同比下降11%。

在上市问询环节,马可波罗的业绩表现是监管机构最为关注的问题之一,明显的“增收不增利”现象自然备受关注。其实,为了稳定销量和营收规模,2023年马可波罗将瓷砖价格下调了10%以上,但是,这种靠降价来维持业绩的办法,注定很难长期持续。

对此,马可波罗自己的信心似乎也不大,其表示如果行业继续下行,营收和利润存在进一步下滑的风险。节点财经认为,这一点马可波罗倒是说了实话。2024年一季度报告显示,其营收为13.13亿元,同比下滑16.01%;归母净利润1.97亿元,同比下降16.03%。

其实,业绩下滑的问题并不能全都算在马可波罗一家公司头上,毕竟全行业大环境都是这样,很少有公司可以独善其身。但是,既然业绩稳定很难保障,又何必着急上市?而且更为关键的是,马可波罗还有一些财务问题更让投资者不放心,比如说坏账。

2、面对坏账,烂尾楼摆上台面

和房地产企业做生意,免不了产生大量的应收账款和坏账。如果说“增收不增利”还只是让马可波罗的业绩不够稳定,收不回来的坏账其实更值得重视。

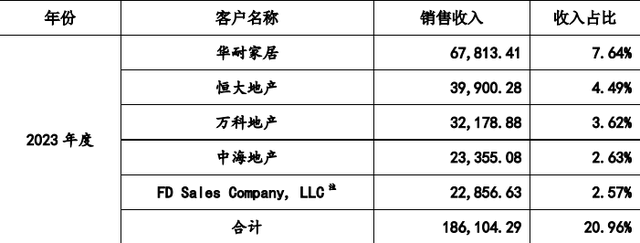

在2023年马可波罗的前五大客户中,四大客户均为地产企业,其中排名第二的是已爆雷的恒大地产,舆情不断的万科排名第三,前五大客户销售收入占比为21%。

据节点财经了解,即便是房地产行业景气的时候,其回款周期就比较长,如今雪上加霜,马可波罗面临的销售回款难且回款周期较长的问题,几乎是在所难免。

从2021年至2023年,马可波罗的应收账款账面价值分别为22.43亿元、20.28亿元和15.99亿元,占营收比重约为30%。其中,2023年马可波罗15.99亿元的应收账款的计算依据是账面价值,而当期其应收账款账面余额为26.48亿元,坏账准备为10.49亿元,计提比例接近40%。

对此,马可波罗解释称,针对部分债务违约风险较高的涉房客户的应收账款,公司采取单项计提坏账准备的方式,审慎地将坏账损失风险纳入考虑。而在其坏账准备名单中,金科、旭辉、碧桂园等10家的坏账准备计提比例达到100%。

这里需要注意的是,为了解决债务问题,马可波罗与地产商还想出了以房抵债的模式。公司承认,报告期内以房抵债的资产金额为17489万元。而在13套抵债房产中,有9套尚未交付。甚至公司还承认,这些房产有可能烂尾,也有可能被法院查封。

对于这样的“高招”,节点财经已感觉无力吐槽。此外,马可波罗还多次与关联企业唯美装饰进行地产公司债权转让交易,后者实控人也是马可波罗实控人黄建平。

2021年,马可波罗将6.7亿元应收账款、其他应收款及应收票据对应的债权转让给唯美装饰,账面净值仅为1.6亿元,差额高达5亿元。类似这样的操作,难免让外界质疑其为上市而粉饰财报。那么,面对这么多问题,马可波罗为什么还要着急上市呢?

3、面对分红,已不顾忌“吃相”

马可波罗给出了自己的答案,其募集的31.58亿元是为了盖工厂,扩大产能。

具体来说,其IPO计划主要集中于提升公司产品质量和创新设计能力、研发和生产特种高性能陶瓷板材,以满足特定领域对高性能材料的需求。节点财经发现,这是要进行“逆周期”扩张的节奏。而在项目达产后,将新增建筑陶瓷产品年度产能共1540万平方米。

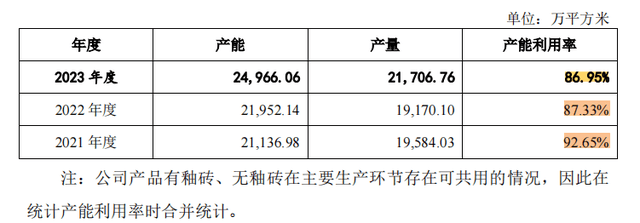

在当前的地产大环境下,马可波罗这么做值得商榷。更有意思的是,2021年至2023年,马可波罗的产能利用率分别是92.6%、87.3%和86.9%,而各期闲置产能分别为1,552.95万平方米、2,782.04万平方米、3,259.30万平方米。

一边是产能利用率连续三年下滑,一边的募巨资扩产,马可波罗的这波操作让人有点看不懂。

当然,这都不是马可波罗真正惹恼股民的地方,其最大的槽点在于上市前的巨额分红。

马可波罗是在2022年5月发起的上市申请,仅在此三个月前,马可波罗经2022年第二次临时股东大会审议通过,向全体股东分配利润5亿元。到了2023年3月,马可波罗又向全体股东分配利润3.23亿元。而在2019年至2021年,马可波罗业绩快速上涨期间,其却仅仅分红8000万元。

目前,黄建平在马可波罗直接及间接的持股比例合计为42.12%,分红的大头自然也落入他的腰包。

在舆论监督已经非常公开透明的当下,马可波罗如此明目张胆地大搞“踩点分红”,好处自己先拿,风险甩给市场,几乎已是毫不顾忌吃相,不被吐槽是不可能的。

而且,节点财经还发现,在此前发布的招股书中,马可波罗拟募集资金为40.18亿元,而最新的上会稿中,马可波罗删除了补充流动资金8.6亿元一项,募集资金减至31.58亿元。

先分红8.23亿,然后企图募资补充流动资金8.6亿,虽然最后剔除了,但背后的小心思,懂的都懂。

从时间上来看,马可波罗为上市已经折腾了两年,但仍然是一堆问号,在很多投资者看来,被“暂缓审议”已经是手下留情。监管和舆论关心的问题不解决,下次马可波罗可能就没这么幸运了。

文 / 九才

节点声明:本内容为作者独立观点,不代表节点财经立场。未经允许不得转载,文中内容仅供参考,不作为实际操作建议,交易风险自担。