文 / 五洲

最近几年,受LPR(贷款市场报价利率)持续下调,政策强调支持实体经济、减费让利的等因素的影响,银行面临的挑战前所未有。

反馈到业绩上,2023年各大行普遍呈现出营收下滑,净利润个位数增长的状态,比如“宇宙行”工商银行营收缩水3.73%,净利润同比仅微增0.83%,“尖子生”招商银行则遭遇自2009年以来营收首次负增长,“零售新王”平安银行营收更是自由落体8.45%。

但放眼四望,相较其他业态,银行又算是“稳得一批”,波动也只限于极小范畴。

不过,整体无法掩盖个体的局促,这其中,曾被誉为“同业之王”的兴业银行营收下滑5.19%,净利润骤降15.97%,表现落后于行业均值。

01 净利润为何大跌近16%?

“时代大潮奔涌,潮头浪尾的翻转就在瞬息之间,我们须臾不能放松,仍要在诸多不确定性中努力把握确定性。”在2023年的年报致辞中,兴业银行(601166.SH)董事长吕家进如是着墨。

讲真,2023年的大环境复杂多变,银行挥别过去竿头日上的气势也在情理之中。但兴业银行在营收下跌5%的情况下,净利润却大幅减少近16%,甚至低于2021年的838.16亿元,显然距离“在诸多不确定性中努力把握确定性”还有段距离。

值得注意的是,兴业银行2022年取得一次性收入135亿元,如果扣除,2023年营收总体为增长态势;核心指标净息差,2023年该行为1.93%,同比下降17个BP(基点),降幅较上年收窄2个BP,相对股份行平均降幅25个BP,优于同业。

那么,净利润的问题出在哪儿?

对数据抽丝剥茧,则要归咎到信用减值损失科目。所谓“信用价值损失”可以简单理解为防患未然,积谷防饥。银行为未来可能发生的风险,以及由此造成的损失提前准备一笔抵补资金。

就好比放出去的贷款违约或部分违约后,这时候前置记账的“信用价值损失”就派上用场了,能及时填补窟窿。

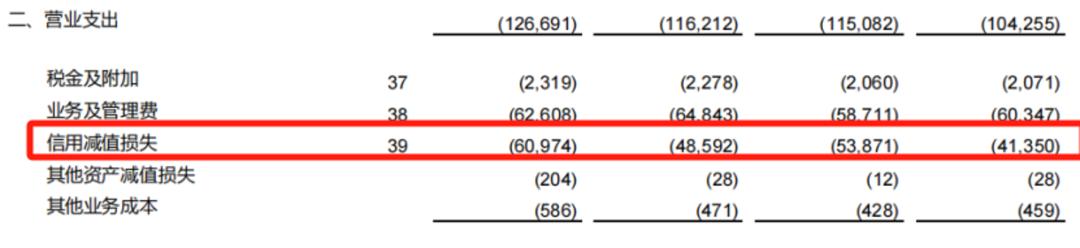

2023年,兴业银行共计提信用减值损失609.74亿元,2022年则为485.92亿元。我们将银行的盈利过程还原成算术公式:净利润=净利息收入+非利息收入-业务及管理费-信用减值损失-所得税。

图源: 兴业银行财报

不难获悉,信用减值损失为利润表的减项。2023年,兴业银行的信用减值损失整整多出来124亿元,这对创利能力的冲击显而易见。

若放置于行业内,兴业银行的信用减值损失数额也居前列,远高于资产体量更加庞大的招商银行、邮储银行和交通银行。

02 资产质量的面子和里子

信用减值损失的多寡,往往和资产质量指标紧密联系在一起。

截至2023年末,兴业银行总资产达到10.16万亿元,同比增长9.62%,首次突破10万亿元,是继国有“六大行”及招商银行外第8家总资产达到10万亿级别的商业银行;不良贷款率1.07%,同比下降2个BP;拨备覆盖率245.21%,同比上升8.77%。

图源: 兴业银行财报

粗略地看,资产质量稳中向好,达致规模增长、效益稳定与资本管理的平衡。然而,剥开内壳,事实或不尽然。

2023年兴业银行的不良余额增加40.03亿元至584.91 亿元,其并未在财报中披露当年新生成不良数据,但据公众号“价投谷子地”测算,该行新生成不良余额比2022年涨了30%+,全年计提贷款减值损失671.03亿元,基本和新生成不良规模相匹配。

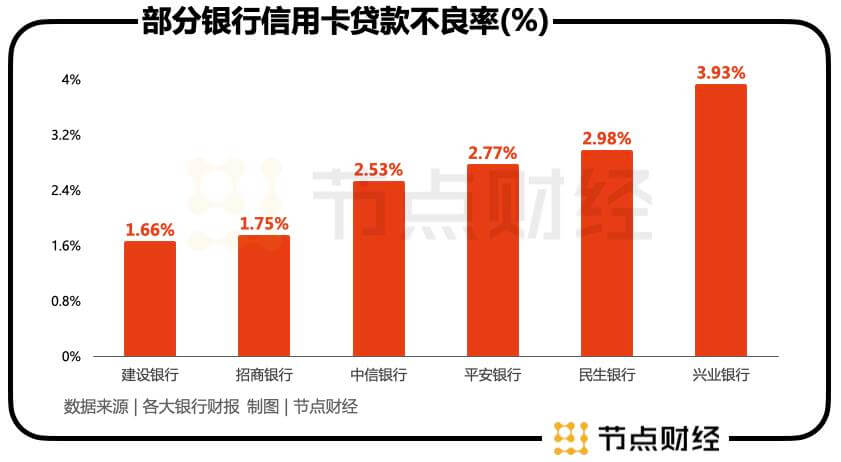

这其中,信用卡业务的风险一如既往地引发业界关注。

2023年,兴业银行信用卡贷款不良贷款率 3.93%,较上年末不良贷款率下降0.08个百分点,逾期率6.75%,较上年末下降0.59个百分点。

“去年我们花了大量精力在其中。董事长亲自挂帅,一起来抓信用卡团队,整个机制梳理、团队建设、风险模型调整、催收模式跟各类资源配置,各项指标已经好转,特别是部分的前瞻性指标得到比较明显的改善。”在3月末的业绩沟通会上,兴业银行行长陈信健表示。

但与同赛道选手互为“镜像”,2023年,招商银行信用卡贷款不良率1.75%,建设银行信用卡贷款不良率1.66%,民生银行信用卡不良贷款率2.98%,中信银行信用卡不良贷款率2.53%。

可以看出,尽管兴业银行信用卡贷款不良贷款率有所回落,但仍在“山顶站岗”。

兴业银行副行长张旻亦坦言,信用卡风险仍未消除,“这两年信用卡的风险压力,管控的压力是有所上升的。”张旻坦言,虽然风险趋势总体向好及收敛,但客观说信用卡业务发展仍然承压。

综合勾稽,在不良量膨胀的背景下,兴业银行2023年不良率下降主要依靠贷款总额较2022年末的4.98万亿元增加了0.48万亿元,即通过做大分母让分数变小。

此外,2023年兴业银行的关注类贷款同比还增加超100亿,关注率从1.49%提升到1.55%。众所周知,关注类贷款是潜在不良的“蓄水池”,很多银行营收不好的时候会暂时把不良贷款存放在这里,留着日后慢慢消化。

“信用减值损失”本质上是为未来可能发生的风险买单。换句话说,规模可观的信用减值损失,即彰显兴业银行审慎、严谨的经营态度,意味着甩掉包袱轻装上阵,但在硬币的背面,也在一定程度上说明其真实的资产质量多多少少都有承压。

03 2024年的关键抓手:保息差

对商业银行来说,净息差持续下滑已是整个行业无法回避的现实,而从各家银行管理层在业绩发布会上释放的信息来看,2024年息差亦将“延续下降趋势”。

为此,“保息差”成为各大行今年工作的重中之重。

兴业银行亦不例外。“息差问题是我们2024年最关注的指标。”该行计划财务部总经理林舒直言,从计财角度来说,今年保息差是最关键的抓手。

如何“保息差”?兴业银行将双管齐下,资产端“开源”,负债端“节流”。

一方面,在资产端加大投放:做好区域+行业的资产布局策略,围绕产业做出区域特色;从新质生产力培养过程中的新业态、新模式中挖掘资产投放热点;稳住按揭基本盘的同时加强消费信贷和经营贷,实现零售贷款、零售资产占比的调整。

另一方面,负债端控本:提高低成本结算性存款的占比,促进全年付息率进一步下降。

值得一提的是,兴业银行的股价似乎并未过多受业绩影响,目前仍高位震荡。就投资者最关心的分红事项,兴业银行慷慨如故,2023年拟派1.04元(含税),分红比率提升至29.64%,股息率6.4%。

节点声明:本内容为作者独立观点,不代表节点财经立场。未经允许不得转载,文中内容仅供参考,不作为实际操作建议,交易风险自担。