文 / 八真

作为银行界的“尖子生”,招商银行向来秉持“未雨绸缪早当先,居安思危谋长远”的心态。

2024年刚刚起步,招商银行就已经对全年的业绩做出预警。3月27日,该行行长兼首席执行官王良在2023年业绩发布会上表示,受政策性因素叠加的影响,预计一季度经营压力将整体呈现进一步加大态势。

展望全年,王良坦言:“这些政策因素叠加,对今年的营收、利润的增长都带来多重压力。如何实现正增长?我感觉会面临很大的挑战。”

风起于青萍之末,王良行长的预警亦有迹可循。事实上,受LPR(贷款市场报价利率)持续下调,宏观政策支持实体经济、减费让利等因素的影响,招商银行去年的“成绩单”总体为承压状态。

01 营收因何下降了?

我们先来看营收。2023年,招商银行实现营收3391.23亿元,同比下降1.64%,这是其自2009年以来营收首次负增长。

其中,净利息收入2146.69亿,同比下降1.63%;非利息净收入1244.5亿元,同比下降1.65% 。

众所周知,银行的创收手段就两个:一个是净利息收入,用放出去的贷款、做出去的投资的收益总和,减去拉存款支付的利息,即坐吃利差;另一个是非利息收入,也就是常说的中间业务收入,比如代销基金、保险、理财,以及下属的基金公司、理财公司赚的管理费等等。

正是该两大核心“引擎”的突然熄火,造成招商银行总营收规模缩小。

探幽索隐,又不得不归咎于净息差。近几年来,息差收窄已成为行业内普遍的现象,由此显著制约银行的创收能力。

招商银行副行长彭家文在业绩会上表示,贷款定价下行是银行业共同面临的问题。由于LPR(贷款市场报价利率)下调,利率重新定价,以及当前资产供大于求状况,加剧了优质资产的竞争,导致资产定价下行。

根据财报显示,2020年-2022年,招商银行净息差分别为2.4%、2.39%、2.28%,截至2023年末继续下行至2.15%。

另有机构研报数据显示,商银行的净息差从2022年四季度的2.4%一路下滑到2023年四季度的2.04%,这意味着同一笔存款,2023年四季度放贷后的净利息收入比2022年四季度减少15%。

息差收窄带来的压力最终影响到收益率指标。2023年,招商银行生息资产平均收益率3.76%,同比下降13个基点;净利差、净利息收益率分别为2.03%、2.15%,同比均下降25个基点。

图源:招商银行财报

值得注意的是,在招商银行的存款结构中,企业定期存款占比从22%扩大到24.7%,个人定期存款占比从14.87%扩大到20.4%,存款定期化趋势让负债端变得臃肿,资产端有效信贷需求却不足,都可能会掣肘“银茅”前进的步伐。

非利息收入板块中,2023年招商银行代销收入同比减少7.9%,资产管理手续费及佣金收入同比减少7.89%,托管业务佣金收入同比减少8%,银行卡手续费收入同比减少8.76%,只有结算与清算手续费收入同比增长2.93%,降的多,升的少,情势难言乐观。

02 利润怎么上升的?

尽管营收下降了,但招商银行的利润并没有减少。2023年,该行实现净利润1466.02亿元,同比增长6.22%,并宣布拿出利润的1/3进行分红,一度带动银行板块大涨。

营收下降,利润上升,招商银行是怎么做到的?从直观的财务数据来看,招商银行采取了多管齐下的降本增效措施。

一方面,压降人力开支。2023年,招商银行员工费用703.5亿元,相较2022年的706.6亿元,净节约3.1亿元。

图源:招商银行财报

于此同时,继续落实“绩效薪酬追索扣回”政策,就是以前发的绩效奖金,因为合规等各种原因,现在让你还回来,舆论习惯称之为“反向讨薪”。

2023年,招商银行“反向讨薪”共计执行了4415人,追索扣回绩效薪酬总金额4329万元,平均每人被追讨回9805.21元 。相较招商银行人均60.4万的薪酬,“反向讨薪”的力度不算大,但在逆周期的处境中,有总比没有好。

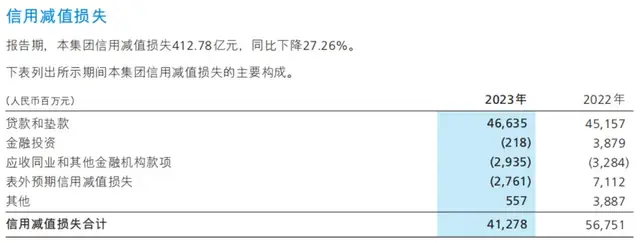

另一方面,在“信用减值损失”上做文章。所谓银行的“信用减值损失”可以简单理解为防患未然、积谷防饥。

比如放出去200亿元的贷款,平均贷款利率是5%,一年赚10亿元。但处于谨慎性原则和风险前置要求,银行需要提前考虑到200亿元可能遭遇违约的情况,并为后续填补窟窿计提一笔钱。假设违约率为1%,银行就需要从10亿元收入里面拿出2亿元,先记在账上。

2023年,招商银行信用减值损失412.78亿元,2022年则为567.51亿元。我们将银行的盈利过程还原成算术公式:净利润=净利息收入+非利息收入-业务及管理费-信用减值损失-所得税。

图源:招商银行财报

不难看出,信用减值损失为利润表的减项,其整整少了近155亿元,对创利能力的塑造立竿见影。

此外,2023年招商银行拨备覆盖率437.7%,相较2022年下降13.09%,也在一定程度上为利润增长做出贡献。

华福证券在对招商银行2023年业绩点评中指出,其释放拨备以支撑利润增速,风险抵补能力仍是行业较高水平。

03 2024年如何发力?

对资本市场来说,业绩的增加或减少都只是过去的经营结果,更重要的是,未来怎么做?持续成长力哪里来?

回到前文导语部分的问题,“这些政策因素叠加,对今年的营收、利润的增长都带来多重压力。感觉会面临很大的挑战。”

如何应对挑战,并践行高质量发展战略?招商银行也在年报和业绩发布会上给出答案:一手发挥低成本负债优势,继续扩大低成本负债资金的来源,避免负债成本上升;一手进行资产投放的有效配置。

总结下来,2024年招商银行的重心仍在零售上。

具体而言,把握消费复苏的机遇,持续发力信用卡、小微贷款、消费贷款等业务,以填补整体贷款利率下行导致的缺口;多措并举抓财富管理、资产管理、资产托管,包括公司类投资债券、投资交易等,客群扩面和挖潜并重,对冲政策因素带来的费率下降影响。

设想很美好,也不用质疑,招商银行依然是全中国最好的商业银行,甚至没有之一,分红慷慨度常年位列前茅。

根据年度权益分派预案,2023年招商银行现金分红比例达到35.01%,较2022年的33.01%又有所提高。董事长缪建民称:“招商银行是一家低估值、高分红的银行,我们提升分红派息率,既然提高了,就没打算再下来。”

但不容忽视的是,银行属于典型的顺周期行业,跟随经济周期颠簸沉浮,当宏观性的、周期性的、行业性的权重因子交织的局面迈向不同以往的全新阶段,招商银行想要凭自身消化问题,纯靠内生增长也较难。

节点声明:本内容为作者独立观点,不代表节点财经立场。未经允许不得转载,文中内容仅供参考,不作为实际操作建议,交易风险自担。