提及微众银行,估计大部分想到的便是“微粒贷”。实际上,该行还是个人用户最多的银行。

在最近举办的“2023年微众银行媒体开放日”上,微众银行透露,成立九年以来,其已经累计为3.7亿人和410万小微企业提供了包括银行账户、存款理财、小额信贷和支付等在内的综合金融服务。

相较之下,即便是最受群众拥趸的招商银行,截止2023年三季度末,零售客户数1.94亿户,也只有微众银行的一半。

这意味着,全中国每四个人里就有一个是微众银行的用户,约等于总人口的30%。

裹挟着庞大的用户基数,微众银行的创收创利能力相当强悍,以2022年业绩计,其不仅完爆“阿里系”的网商银行,还在19家民营银行中一骑绝尘,净利润89.37亿元超过了其余18家的总计。

不过,随着流量红利见顶,消费趋势转向,监管趋严,起家于互联网的微众银行也面临重重挑战。

一、低线城市撑起“微粒贷”

众所周知,“微粒贷”是微众银行的奠基之石和当家产品。而“微粒贷”出世的2015年,正值消费升级的“风口”。

在社会财富快速增长的渲染下,全民消费热情被点燃。尤其年轻人的信用膨胀与消费主义观念,为消金产业的发展,沉淀了肥沃的土壤;同年,国家结束消费金融的试点期,互金行业迎来做多窗口。

再者,彼时的互联网还处在青春期的势头上,2015年微信刚刚突破5亿用户,微众银行的大股东的正是巨头腾讯集团。

换言之,“微粒贷”生当逢时。上行的宏观趋势,优渥的家境,以及7×24 小时线上自助申请,无需提交任何纸质资料,无需任何担保与抵质押等便利条件,都为其日后狂奔打下坚实的基础。

而较低的用钱成本,又为微众银行聚拢了大量人气。据节点财经了解,微粒贷最高可借20万元,日利率在0.02%-0.05%之间,即一万元一天利息为2-5元钱。

种种因素使然,“微粒贷”就像坐上了火箭。财报显示,2017年,“微粒贷”借款用户突破1000万,到了2022年,个人有效客户数已超3.6亿人。

截至2022年末,“微粒贷”已经累计服务超6000万借款客户,年内日均发放贷款超90万笔。如果按照年报中显示的“微粒贷”笔均贷款金额7600元来测算,“微粒贷”仅是日均放贷总额就有68.4亿元。

值得注意的是,与大行们盘踞一、二线城市不同,“微粒贷”则另辟蹊径,把筹码押在低线城市,锁定一批消费需求旺盛、资金能力相对不足的人群。

截至 2022 年末,“微粒贷”约 46% 的客户来自三线及以下城市,逾 81% 的客户为非白领从业人员,约 85% 的客户为大专及以下学历,约 17% 的客户此前无人行信贷征信记录。

较大程度上,是低线城市撑起了“微粒贷”和微众银行。

二、当年轻人捂紧钱袋子,微众银行有些紧张?

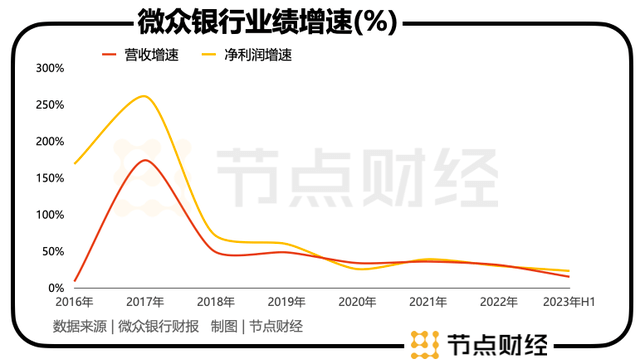

同时期,微众银行也在“微粒贷”的支撑下,快速跃迁。2016年-2022年,微众银行的营收从24.49亿元增长至353.64亿元,年复合增速超过56%;净利润从4.01亿元增长至89.37亿元,年复合增速约68%。

不过,进入2023年,微众银行的步伐开始慢下来。2023上半年,其营收同比增长15%;净利润同比增长23%,增速对比之前明显放缓。

究其原因,一方面,流量红利见顶,生态价值减弱,微众银行逐渐逼近“天花板”。据公开数据,2023年第三季度,微信及WeChat合并月活账户数已达13.36亿,QQ月活跃账户数5.9亿,前者接近饱和,后者则停滞多年。

这对长期依赖微信、QQ渠道导流获客的“微粒贷”来说,意味着可挖掘的用户“蓄水池”已没有多大空间,也意味着仰仗用户的规模效应扩张面临“瓶颈”。

据节点财经了解,“造血”能力强大的微众银行,走的是薄利多销的路子,2022全年户均利润贡献仅约26元。

另一方面,消费理念转变,也一步步蚕食着微众银行的成长力。薅羊毛、找平替、买临期食品……省钱对这届年轻人而言,不再是一种苦哈哈的拮据生活,反而成为拒绝“消费主义陷阱”、践行“实用主义”的理性选择。

该背景下,做年轻人生意的“微粒贷”或多或少都会受到影响,进而冲击到微众银行的业绩。

三、值得关注的B面

繁盛的“微粒贷”为微众银行带来丰硕的果实,但在硬币的另一边,其也拉低了微众银行的资产质量,以及用户口碑。

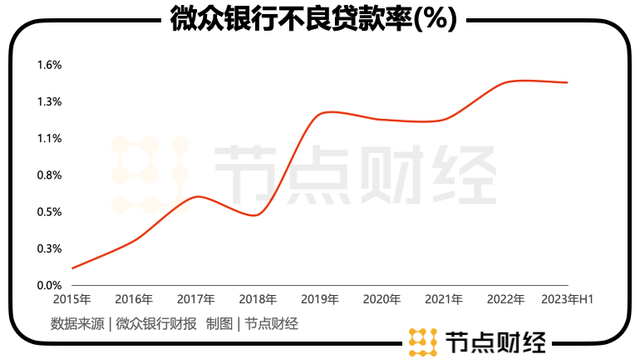

这其中,最明显的便是逐年抬高不良贷款率。财报显示,2015年微众银行的不良贷款率只有0.12%,2016年跃升为0.32%,再到2017年的0.64%,上扬速度很快。但放置在行业中,仍然属于较低水平,说明资产质量把控的较好。

然而,到了2019年,该指标发生了从量变到质变的变化,大举进阶到1.24%,并进一步提升至2022年的1.47%,2023年上半年稳定在1.47%。

不良贷款率超过1%,虽然符合监管规定,但在市场的认知中,这算不上表现优异,比如招商银、宁波银行等翘楚,不良率都控制在1%以下。微众银行还需要为防范风险准备更厚的“安全垫”。

与此同时,微众银行的杠杆率也节节攀升,2020年、2021年分别为5.8%、5.87%,2022年增至7.29%,2023年上半年达7.59%。

公开资料显示,2022年6月,央行指令要求中国银行间市场交易商协会停止微众银行在该场所发行资产支持票据,以降低杠杆率,停止野蛮扩张;9月,证监会指令上海证券交易所停止微众银行在该所发行资产支持证券,停止资本无序扩张。

不断走高的不良贷款率和高杠杆率反馈到C端,尽管微众银行还未披露2023年的经营数据,但据天眼查,截至2024年3月14日,微众银行共涉及司法案件13218起,47.9%为金融借款合同纠纷;黑猫投诉、啄木鸟等平台上,关于微众银行负面信高达上万条。

显然,在用户体验和消费者权益这块,微众银行还有很长的路要走。

文 / 七公

节点声明:本内容为作者独立观点,不代表节点财经立场。未经允许不得转载,文中内容仅供参考,不作为实际操作建议,交易风险自担。