又到财报季,各上市公司也陆续交出2023年的“成绩单”。银行赛道,山东城商行“一哥”青岛银行(002948.SZ、03866.HK)率先披露2023年业绩预告。

财报显示,2023年,该行实现营业收入124.72亿元,同比增长7.11%;实现归母净利润35.49亿元,同比增长15.11%;截至2023年末,资产总额达到6079.85亿元,比上年末增长14.80%。

在LPR(贷款市场报价利率)不断下调,宏观政策支持实体经济、减费让利的大环境里,青岛银行过去一年的经营展现出相对稳健的一面,并因此得到资本市场的“掌声”,A股股价自1月底起触底回升;但在硬币的另一面,其存在的问题也不容忽视。

一、2023年营收、利润双增,但成长力放缓

青岛银行成立于1996年,前身是青岛城市合作银行,2008年更名为青岛银行。公司于2015年在港交所上市,2019年在深交所挂牌,是山东省第一家A股上市银行,也是全国第二家“A+H”股的城商行。

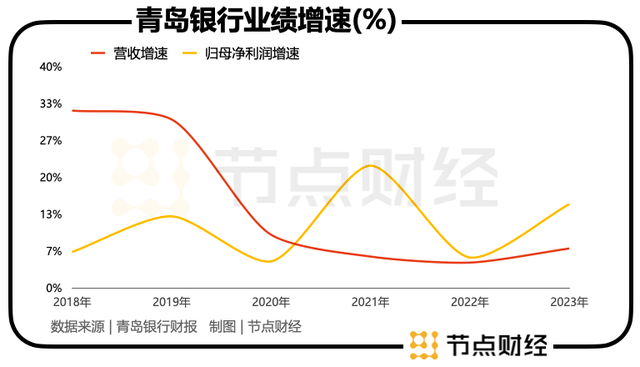

从收入端看,青岛银行的营收增速在2018年、2019年创出32.04%、30.44%后,便迅速回落至个位数,2020年-2022年分别增长9.61%、5.65%、4.56%。

2023年,青岛银行迎来了新任行长吴显明,以及两名新任副行长张猛、张迟红,在新班子的带领下,营收增速恢复至7.11%,但成长力整体的放缓趋势,仍某种程度上已印证其发展触及“天花板”。

拉长视线看盈利,青岛银行近六年(2018-2023年)归母净利润的增长呈明显的波动状,2021年增速一度达到22.08%,为自2015年以来最高,但2022年只有5.48%,2023年再次反弹至15.11%。

不过,在监管口径方面,就不良贷款率和拨备覆盖率,青岛银行趋向持续改善。

2020-2023年,该行不良贷款率分别为1.51%、1.34%、1.21%和1.14%,拨备覆盖率分别为169.62%、197.42%、219.77%和225.96%,前者一路下行,后者一路上扬。由此不难洞悉,青岛银行的资产质量逐步提高,抵御风险的能力在逐年强化。

但值得注意的是,与上年三季度比较,青岛银行四季度不良“双升”。据节点财经分析,2023年四季度末青岛银行不良贷款余额为35亿,较三季度末增加约1.5亿;不良贷款率为1.18%,较三季度末提升4bp。

事实上 ,风起于青萍之末,四季度青岛银行不良“双升”早有苗头。2023年三季度末,其损失类贷款规模扩大,可疑类贷款迁徙率大幅上升至27.29%,意味着未来变成损失类贷款的风险加大,结合四季度拨备消耗情况,大致可以推断出坏账处理有所膨胀。

此外,截至2023年9月末,青岛银行资本充足率只有12.78%,核心一级资本充足率只有8.37%。

而根据国家金融监管总局的最新数据,初步统计2023年我国商业银行不良贷款率为1.62%,拨备覆盖率为205.1%,资本充足率为15.1%,核心一级资本充足率为10.5%。

相较之下,青岛银行的前两项指标优于行业平均水平,但后两项指标却拖了行业“后腿”。

众所周知,资本充足率反映商业银行在存款人和债权人的资产遭到损失之前,该银行能以自有资本承担损失的程度。

虽然青岛银行的资本充足率和核心一级资本充足率符合监管标准,但站在行业角度,仍凸显自身正面临补充自有资本的压力,或掣肘其进一步扩大资产规模、提高营收和利润的能力。

二、零售转型显成效,但内控需提升

青岛银行的业务主要包括公司银行、零售银行和金融市场三大板块。一直以来,公司银行和金融业务是青岛银行业绩的头两大支柱,但近几年来,在以“消费金融为核心”的零售贷款业务转型策略导向下,零售银行业务的地位逐渐抬高,对营收的贡献比从2020年的18.51%上升到2023年上半年的27.39%。

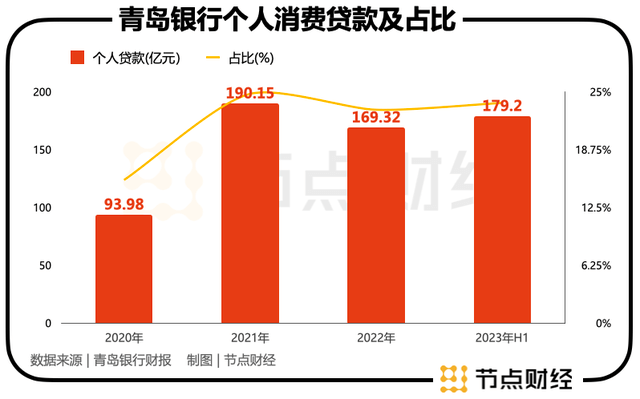

具体到消费金融业务,财报显示,2020年-2022年,青岛银行个人消费贷款占零售贷款的比例分别为15.47%、24.78%、23.07%;截至2023年6月末,青岛银行零售贷款为752.82 亿元,其中,个人消费贷款179.2亿元,占零售贷款的比例为23.8%,仅次于个人住房贷款。

据节点财经了解,为拓展零售银行的创收创利空间,青岛银行除了继续巩固个人住房贷款业务和信用卡业务,还与包括上海淇毓信息科技公司(360集团旗下奇富科技)、重庆三快小额贷款有限公司(美团旗下)、众安在线和平安普惠融资担保有限公司(平安集团旗下)等在内的头部互金和保险企业合作,通过第三方平台进行导流获客或对部分子产品引入融资性担保公司或保险公司进行增信。

2021年,青岛银行推出自营个人互联网信用贷款产品“海融易贷”,当年线上消费贷款余额较上年末猛增158.04%至100.48 亿元,拉动个人消费贷款至190.15亿元,增幅超过102%。

值得注意的是,青岛银行强调互联网贷款要以自营为主,且聚焦省内。截至2023年上半年末,该行互联网贷款余额 104.17 亿元,省内余额占比达92.85%,比2022年同期提升近16个百分点;截至2023年上半年,“海融易贷”累计发放贷款 8658 笔,发放金额 8.47 亿元,业务存量规模 3.04 亿元。

助贷模式+强调省内,不难看出,青岛银行对消费金融的态度较为谨慎,特别是在2021年后,动作很克制。可尽管如此,相关风险还是频频暴露。

就在刚刚开启的2024年1月,青岛银行就“吃”到一张90万元罚单,相关责任人被处警告,原因是个人经营性贷款“三查”不严导致贷款资金被挪用、信用卡中心违规经营。

2023年6月,因“向小微企业收取银行承兑汇票敞口承诺费,互联网贷款信息披露不规范、夸大营销”,青岛银行被罚款52万元;相关责任人对互联网贷款信息披露不规范、夸大营销一案承担责任,被监管警告。

2023年1月,因“个人贷款资金被挪用进入资本市场,个人线上贷款资金被挪用”等11项违法违规事实,青岛银行被青岛银保监局罚款605万元,多名高管同步被罚。

显然,在营收、利润双增后,如何长线平衡好业绩发展步调与业务合规管控,青岛银行面前仍有较大挑战,也是落在新班子肩上更重的“担子”和“难题”。

文 / 七公

节点声明:本内容为作者独立观点,不代表节点财经立场。未经允许不得转载,文中内容仅供参考,不作为实际操作建议,交易风险自担。