文 / 九才

出品 / 节点商业组

中国国内传统的财商教育,实际上咱们大部分人应该很熟悉。在大街小巷、社交平台,都不难见到那些“成功学”的书籍或演讲。或是成功人士的自传、或是教你投资理财。而发展到现在,财商课程已经不仅仅停留在纸上谈兵,一些培训机构还开始手把手教人买基买股。

量子之歌正是这样一家公司,它旗下的启牛学堂想必已经有人在各个社交平台上刷到过。如今这样一家给人上理财课的机构,已经成功登陆纳斯达克上市。

1月25日,量子之歌正式在纳斯达克挂牌上市,发行价为每ADS(美国存托股票)12.50美元,共计发行325万股ADS,募资总额4063万美元。截至2月6日收盘,其股价为12.48美元/股,暂时处于破发状态,表现并不理想。

作为兔年第一家上市的公司,量子之歌在美股的表现并未取得开门红,原因何在?它的业务水平究竟如何?是否能担得起金融素养教育的名头呢?

成人教育,这门生意怎么样?

说起成人教育,很多人第一时间往往想到的是外语学习、公职考试、职业教育等关键词,在过去几年已经有多家公司投身这些赛道,并作出了一定成绩。

不过,量子之歌的主营业务,并没有聚焦在以上这些热门领域,而是提供素养类培训。

这家公司旗下共有三大学习平台,分别是:启牛学堂,成人在线金融素养知识学习平台,提供不同深度的课程内容;讲真,专注于个人价值提升的学习平台,提供多领域学习内容;千尺学堂,围绕中老年人生活,提供兴趣学习内容。

显然,量子之歌打造的这三个品牌,目标非常明确,即尽可能覆盖各领域各年龄段的所有潜在用户。

其中,知名度最高、收入占比最多的就是“启牛”这一品牌。根据招股书显示,量子之歌于2019年7月推出金融素养课程,到2021年时,已经成为中国最大的成人在线金融素养知识学习服务提供商,市场占有率达到36.9%。

其他两个学习平台,“千尺学堂”早在2018年就已创立,但并没有得到非常好的发展;“讲真”则是2021年新创立的品牌。

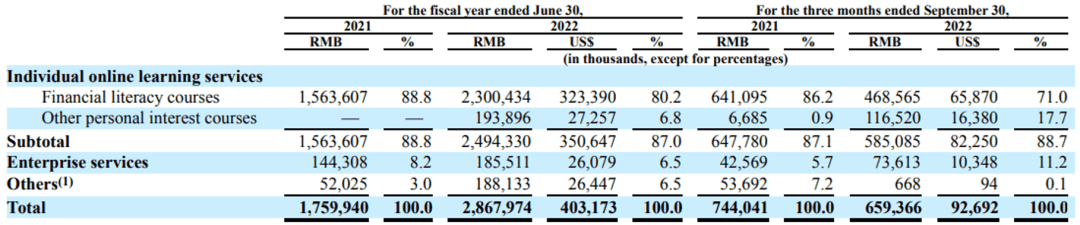

截至2022年6月30日止的完整财政年,量子之歌营业收入为28.7亿元,同比增长幅度达到63.0%。收入结构以金融知识课程为主,占比80.2%;其他个人兴趣课程收入占比为6.8%。

但到了2023财年一季度(2022年三季度),量子之歌收入为4.7亿元,同比减少26.9%。收入结构中,金融知识课程占比71%,较上半年有明显的下滑;其他个人兴趣课程收入占比为17.7%。

具体来看,这一情况也和公司核心业务的变动密切相关。

同期的2022财年,量子之歌的金融知识课程收入为23.0亿元,同比增长47.12%;到2023财年一季度,该业务收入为4.68亿元,同比减少了26.9%。可见是核心业务收入的减少,导致了整体营收随之减少。

而此时量子之歌尚处在上升阶段,行业还处在红利期。那么究竟是为什么,成功上市的公司业务收入,出现了不升反降的情况呢?

量子之“歌”,并不好唱

要弄清这一问题,那之前还需要了解一个前提条件。

为什么量子之歌的发展道路能够这么顺畅?启牛学堂仅用一年多的时间就能从初创品牌到扩张跻身头部。

从行业方面来看,2019年时量子之歌打造“启牛学堂”,市场上财商培训的代表公司还寥寥无几。之后国民的财商意识不断提高,尤其是90后年轻一代的投资理财意识的逐渐觉醒,整个市场空间加速扩张。具备先发优势的量子之歌因此也享受了红利。

这是外部的市场环境,而从公司本身来看,量子之歌之所以能够大量挖掘潜在用户,并实现快速增长,一个很重要的原因就是进行了密集的市场营销。

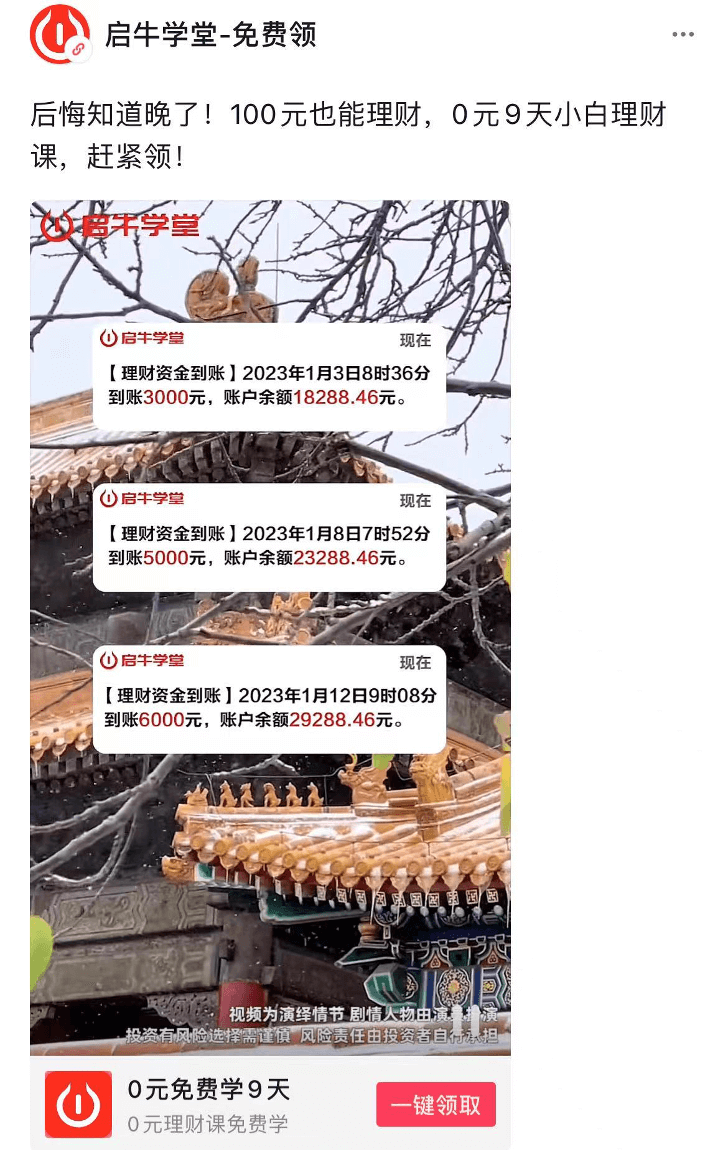

对金融知识知之甚少的“小白”群体,正是启牛学堂理财课程的目标用户。

而为了触达目标用户,启牛学堂通过在微信、快手和抖音等社交平台上投放广告。对于入门课程,则是一般直接免费提供,或者仅象征性地收取9.9元费用,较低的门槛为平台有效留存住用户。

“我就是跟着启牛的免费课进来的,后来上课前后花了大几千块,天下哪是没有免费的午餐,满满的套路。”一位用户向节点财经道。虽然有过财商课的教育,他去年投资仍然亏了一大笔,忍不住吐槽。

截至2022年11月30日,量子之歌累计注册用户约为7510万,同比增长了4倍左右,其中启牛课堂用户数约为5970万。截至2022上半年,量子之歌拥有110万人次的付费用户,同比增长37.5%,其中九成左右来自于启牛学堂的贡献。

过于依赖单一业务,难免给量子之歌未来的发展埋下隐患。由于公司收入还是主要靠卖课支撑,同时大量免费/低收费的入门课程难以保证利润,而为获取用户付出的高额营业成本也难以收回。

“启牛就是想尽一切办法来拉用户,把盘子先做起来,投入当然就非常大。”一位财商培训行业的业内人士向节点财经表示。

根据招股书显示,2022财年,量子之歌的营业费用为26.9亿元,同比增长41.0%;其中销售与营销支出达22.5亿元,同比增长33.0%,这一数字占了收入的78.6%。2023财年一季度,销售支出有所下降,为5.8亿元,同比减少13.3%。

这种情况下,量子之歌的盈利情况也出现了反复。公开数据显示,经调整后,公司2021-2022财年分别净亏损2.14亿元、净利润5800万元,实现扭亏为盈。但是,到了2023财年一季度,下调营销成本的同时,公司又出现了收入下降、再次亏损的情况,净亏损达5090万元。

此外,量子之歌也表示,金融知识课程收入减少的主要原因为将营销和公司资源倾斜给了其他课程,理财课程的付费学员也随之减少。同时,核心业务减少的收入并没能被其他课程增收部分弥补,这就导致了整体营收的下滑。

这对于前一部分出现的收入不增反降的问题,也给出了答案。

而量子之歌当前的表现,更是表明其业绩增长离不开高额营销支出。对于后续业绩的持续增长,这似乎并不是什么好消息。

财商课前景如何?

为了保证自身的盈利能力与营收增长,大力投入营销外,量子之歌在业务建设上而在寻求新的解决办法。

一方面,量子之歌在启牛学堂之外,打造了另外两个学习平台:讲真、千尺学堂。这是为了增加新的课程内容,以进一步实现业务多元化和提高公司在市场上的占有率。

另一方面,招股书中提到,收入增长的主要原因之一,就是高级金融知识课程平均价格的上涨。此外,公司还将持续地提高收费水平。

提高营收水平,涨价永远是最直接的办法。2021年中期,最受欢迎的中级和高级金融知识课程报价格分别上涨了3.5%和13.8%(高级课程套餐的价格在1980元-3699元之间)。

这一价格在网络学习平台上,对于知识素养型课程来说,也不能说不高。但高营销的量子之歌确实需要依靠这些高价的课程内容实现增收。

但是,从入门课程用户中吸引购买高级课程,从9.9元至数千元的门槛增长,启牛学堂突破的方法却显得简单粗暴。而且,不断的涨价,也会造成用户一定程度的流失。此前向节点财经吐槽的那位用户,后来逐渐对财商课失去了兴趣,不断涨价是槽点之一。

2022年初,一则央视新闻曝光了微淼、启牛等多个财商教育机构的“套路”。新闻中,央视记者还连线了启牛学堂的一名班主任,对方介绍,老师买什么(股票)、卖什么都会给学员实时分享买卖信息,跟着抄就行了。还直言,9天的体验课就是广告,是为了让学员买之后的收费课程。

通过这种套路,启牛学堂吸纳了许多理财“小白”用户缴费,但消费者如果没有实现课程中声称的收益效果,很容易形成纠纷,并对课程以及老师的专业性产生质疑。

“这种情况在财商这块太平常了,为了赚钱,很多平台觉得可以把底线放的低一点。”前述行业人士对节点财经表示。

“投资有风险,选择需谨慎”,这句话很多人可能已经司空见惯,但从本质上来说,财商课程只是对金融知识素养提供培训,并不能保证实际收益。而当在用户还在因为投资失败,为退费投诉之时,量子之歌已经先一步“上岸”,成功登陆了纳斯达克。

但是,对量子之歌来说,上市并不意味着万事大吉,破发的尴尬局面就是一记警钟。

节点声明:本内容为作者独立观点,不代表节点财经立场。未经允许不得转载,文中内容仅供参考,不作为实际操作建议,交易风险自担。